皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2026年の第5弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【話題のニュース満載】2026年5月 学長が選ぶ「お得」「トレンド」お金のニュース Best7

このブログの内容は、以下の動画でも解説しています!

【2026年 ⑤】お金のニュース

ニュース1:【稼ぐチャンス】AIが生む新たな仕事 時給3万円の専門職も

1つ目のニュースは、2026年4月13日のウォール・ストリート・ジャーナルから、「AIが生む新たな仕事、時給3万円の専門職も」です。

いま、世界中を賑わせているホットなテーマがAIです。

AIの進化に対して、😤「たくさんの人が雇用を失う!不景気になる!」という懸念の声がある一方で、😃「AIが新しい雇用・市場を生み出すから大丈夫」という楽観的な声も少なくありません。

今回紹介するニュースの中で、AIソリューション責任者のザック・キンズラー氏は次のように言っています。

「AIが良いか悪いかという議論はやめる必要がある。AIはなくならないのだから」

リベ大としてもこの意見に賛成です。

例えば、「車輪」「文字」「蒸気機関」「インターネット」などが挙げられます。

AIは、これらに肩を並べる「歴史を変える発明品」です。

お金持ちは、いつも時代の流れに乗った人の中から生まれてきました。

AIと距離を置くかAIに触れていくか、どちらを選ぶかで、皆さんの収入・資産額に大きな差が生まれます。

ニュースでは、以下のようなアメリカのデータが伝えられています。

- リンクトインによる求人データの分析によると、AIは2023年から25年の間に米国で64万件の雇用を創出した(AIの基盤となる巨大データセンターの建設に伴う一時雇用者は含まれていない)

- 増加している職種の1つが、AI担当責任者。23年から25年の3年間で、企業はこうした職種の求人を22万5,000件出した

- 大学と企業の共同研究によると、AI関連の職種は全求人の1.6%に過ぎなかったが、2025年には3.4%と2倍以上に増えている

大手のテクノロジー企業だけがAI関係の職種を募集するのか、その他の大企業・中小企業もAI関係の職種を募集するようになるのか、それは分かりません。

いずれにせよ、「われわれは試合の"序盤"にいる」というのが、人材会社のエコノミストの意見です。

まさに今、時代の変わり目にいるイメージです。

ここからは、「細かいデータの話はいいから、具体的にどう稼ぐか教えてほしい!」という人に、分かりやすくアドバイスします。

- AI関係の「副業」をする

- AIで「生産性」を高める

- AI関係の会社に「投資」する

「AI関係の仕事に転職する」「AI関係のビジネスで起業する」というのは、話が大きすぎます。

大きく稼げる可能性がある一方で、リスクも高くスモールスタートになりません。

そのため、リベ大としては「副業」「生産性UP」「投資」という3つの観点からAIと接点を持つことをおすすめします。

1つ目は、AIに直接的に関わる副業で、しっかり稼ごうという話です。

今回のニュースでも、以下のような面白い事例が紹介されています。

テキサス州ガルベストンに住むダニエル・ミリアンさん(42)は、午前9時から午後5時まで病院で病理医として勤務し、生検スライドを診断している。

その後、帰宅してからAIトレーナーとしてさらに4~5時間働き、想定される医療シナリオを作成し、さまざまなモデルの応答を評価している。

副業の時給は90〜200ドル(約1万4400~3万2000円)で、昨年以降、総収入は7万5000ドル増えた

出典:ウォール・ストリート・ジャーナルから、「AIが生む新たな仕事、時給3万円の専門職も」

賢くないAIを専門家の人間がトレーニングして、賢くするという副業があるのです。

ここまで専門性が高くなくても、AIがらみの副業はいくらでもあります。

高齢者に対してAIの使い方を教えてあげるのも、立派な副業になるのではないでしょうか。

2つ目は、今の仕事にAIを生かして、売上や利益を高めようという話です。

最近、とある税理士が「Claude Codeで顧問先60社を1人で回している全手法」というポストをして大きな反響を呼んでいました。

(参考:Forbes JAPAN「「60社をソロ担当」脅威の税理士が339万リーチ長文Xに書いた『Claude駆使の日々』」)

税理士業界では「10社見るのにスタッフが1人必要」と言われています。つまり、60社見るなら6人のスタッフが必要なワケです。

このようにAIを使って生産性をUPさせれば、売上や利益を大きく伸ばせます。

これも、「AIで稼ぐ」の典型例です。

AIに直接関係しないジャンルの仕事・副業でも、AIが活躍する余地は大いにあります。今やっている仕事にAIを使って生産性を高められないか、皆さんも試してみましょう。

最後は、AIで儲ける企業に投資して儲けようという話です。

ここまでの話を聞いて、次のように考えた人も多いのではないでしょうか。

😣「私、ガチ文系です。AIとか、もう響きが理系っぽすぎて無理」

😣「AIの仕事に転職するとか、まったく考えられない」

😣「AIがらみの副業をするとか、これっぽっちもイメージが湧かない」

😣「じぇみに?ちゃっとGPT?くろーど?やだやだ触りたくない」

せめてS&P500やオルカンなど、「AIで儲ける企業」が含まれているファンドを買って、投資しておきましょう。

AIを「使う」のではなく、「所有する」ことによって利益を得ようという話です。

これであれば、正真正銘やることは何もありません。

- AI関連企業が「多額の投資」を回収できるか分からない

- 雇用がたくさん失われて不景気になる

- すでにAIバブルが起きている。弾けかけている

そのためリベ大としては、「AI関連株に投資しておけば必ず儲かる!」とまで言うつもりはありません。

とはいえAIについては「使わざるリスク」「持たざるリスク」があります。

自分はAIを使えない、AIに関してなんの利権も持っていない状態で今後AIの影響力がどんどん強まっていくと、「取り残されるだけ」になります。

世の中に取り残されるリスクを考えると、AIは「絶対に触れておく」ことをおすすめします。

ニュース2:【要注意!】ただでさえ少ない退職金 インフレでさらに価値減少

2つ目のニュースは、2026年4月19日の日本経済新聞から、「退職金20年で3割目減り、物価高に勝てず 人材定着へ給付引き上げ課題」です。

退職金をアテにして人生設計している人は要注意です。

現状の退職金は、以下のような3重苦です。

- 金額が減っている

- 物価高 = インフレで、ますます価値が減っている

- 退職金を増やす予定の企業は少数派

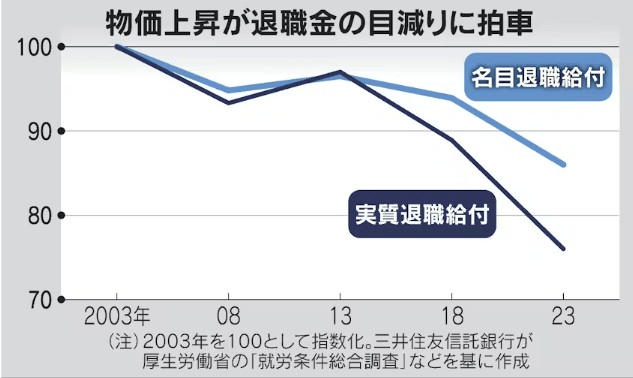

最初に以下のグラフをご覧ください。

グラフの水色の線が、「名目退職給付」です。

例えば500万円なら500万円、1,000万円なら1,000万円のように、「見た目どおりの退職金の金額」です。

続いて下の濃い青線が、「実質退職給付」です。

こちらは、物価を考慮した退職金の価値を示しています。

おにぎりが1つ100円の時代と、インフレが進みおにぎりが1つ200円になった時代では、同じ退職金300万円でも実質的な価値は変わります。

この実質退職給付は、2003年を100とすると、2023年時点では76と3割近く減少しています。

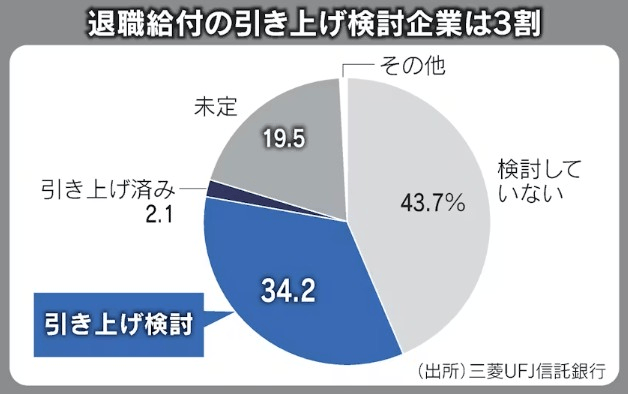

次に、以下のグラフをご覧ください。

「退職金の引き上げを検討していますか?」という問いに対する企業の回答です。

- 検討していない:43.7%

- 検討している:34.2%

- 引き上げ済み:2.1%

- 未定:19.5%

この厳しい状況で、皆さんはどのように行動すべきでしょうか。

「退職金を増やしてくれる企業に転職しましょう!」とアドバイスするつもりはありません。

今のような時代、やるべきことはたった2つです。

- キャッシュは、最速で受け取る

- キャッシュを、最速で株に変える

基本路線は、シンプルにこれだけです。

不動産や貴金属などもインフレ対策としては悪くありませんが、メインは「株」でOKです。

物価がどんどん上がる世界では、「後で貰えるキャッシュ」ほど頼りにならないものはありません。

会社・上司の言う「頑張ってくれたら、5年後に昇格させてあげる。給料も上がるよ」「定年までいれば、退職金をたくさんあげる」という話では遅いワケです。

出した成果に対して、スピーディに報いてくれるところで働きましょう。

そして、受け取ったキャッシュは、リスクを取れる範囲で株式に変えることをおすすめします。

なぜなら、物価や生活費が上がっても、株・不動産・貴金属など保有資産の価値も上がっているからです。

インフレで豊かになっているケースさえ少なくありません。

デフレは、すでに過去のものです。いつまでもデフレマインドに囚われていると危険です。

「キャッシュは最速で受け取り、受け取ったキャッシュを最速で株に変える」という点を意識するだけで、10年後・20年後の景色は大きく変わります。

確定拠出年金で「預金」を選んでいる人は、10年後・20年後にインフレに負けている可能性が高いです。

リスク許容度は人それぞれですが、リスクを取れる範囲内で株式インデックスに変えることをおすすめします。

「リスクを取らないリスク」も意識しましょう。

学資保険や個人年金保険などを購入している人も同様です。未来のキャッシュの価値が下がっている可能性をしっかり認識してください。

会社員は、どうしても「成果」と「報酬」の連動が遅れがちです。そのためキャッシュを「最速で」受け取りにくい環境にあります。

その点、事業は違います。成果を出せば、即キャッシュを得られます。

仮にAIブームに乗っかって「運良く」100万円稼げたとしましょう。

それをオルカンやS&P500に投じて20年放置したらどうなるでしょうか?

運であれ、一発屋であれ、そこで稼いだキャッシュはリアルな現実そのものです。

そのキャッシュを株に変えておけば、きっと将来の生活を支える強力なサポーターになってくれます。

稼げる時に稼ぎ、淡々とフロー(収入)をストック(資産)に変えていきましょう。

ニュース3:OpenAIとGoogle 東大理3「首席合格」

3つ目のニュースは、2026年4月27日の日本経済新聞から、「OpenAIとGoogle、東大理3「首席合格」数学は満点 得意科目に違い」です。

記事によると、米オープンAIと米グーグルの人工知能(AI)が、最難関とされる東京大学理科3類で受験生の最高点を上回ったとのことです。

そこで今回は、以下の2点について順番に解説します。

- 今のAIはどれぐらい賢いのか?

- お金の面で、何に気をつけるべきか?

2026年の入試問題にチャレンジしたのは、以下のAIです。

- オープンAI:GPT 5.2 Thinking

- グーグル:Gemini 3 Pro Preview

- アンソロピック:Claude Opus 4.5

結論として、どのAIも東大理科3類(医学部)・京大医学部を含む全ての学部で合格基準に達しました。

東大と京大の医学部に受かるということは、事実上、日本の大学で「受からないところはない」ということです。

なお数学・物理・化学といった理系科目では満点近く取れた一方、国語・日本史・世界史といった文系科目で満点は難しく、得意・不得意はあるようです。

答案の採点に携わった受験予備校の講師の中には、「2025年とは比べものにならないほど模範的な答案」「昨年より格段に進化した」と評価する人もおり、AIがこの1年で大きく進化していることが分かります。

今、AIの性能が飛躍的に向上する中で、自己投資と教育の「コスパ(費用対効果)」が根本から書き換えられようとしています。

これまでのような知識の詰め込み型の勉強は、だんだんと価値が下がっていくということです。

数十万〜数百万円かけて資格スクールや大学などに通ったにもかかわらず、生涯賃金がほとんど増えないようなケースが、これまで以上に増えるのではないでしょうか。

「何を解決すべきか?」という問いを立てることこそが、人間の役割です。

どう解決するかはAIの力を借りれば良いですが、「何を解決すべきか」が分からなければ、AIは動いてくれません。

センスの良い問いを立てて、解決のためにAIを活用できる人はリッチになれます。

一方、センスの良い問いを立てられない人は、なかなかリッチになれません。

これまでは、10代後半〜20代前半までに教育・自己投資を終え(短期間の一括投資)、そこでの貯金を使って定年まで稼ぐ(逃げ切る)のが一般的なパターンでした。

しかしこれだけ変化が激しい世界です。昨日までは「稼ぎ」につながった知識・専門性が、今日は使えなくなることもあります。

自己投資用の少額資金を常に持ちながら、良い学びの機会を見つけるたびに少しずつ使っていきましょう。

デジタルが進化すればするほど、身体や対人コミュニケーションという「アナログな資産」の価値が上がります。

極論、AIが全て問題を片付けてくれるようになれば、人間として生きやすくなるのは「知能の高い人」ではなく「良い人」です。

- 身体を鍛えて健康的で清潔感のある容姿を保つ

- コミュニティに参加していろいろな人と付き合う

といった活動のためのお金は、「生き金」になるのではないでしょうか。

AI時代に最も価値のある教育・自己投資とは何か?皆さんもこの問いに対していろいろと考えてみてください。

時代が変わっているのに、今までとまったく同じお金の使い方をしていたら取り残されます。

ニュース4:高額療養費、8月から変わります

4つ目のニュースは、2026年4月18日の日本経済新聞から、「<メインストーリー>高額療養費「年間上限」を新設 民間保険、不要な保障削減も」です。

高額療養費が2026年8月から大きく変わり、負担が増える人・減る人に分かれます。

- 高額療養費とは何か?

- 8月からどう変わる?

高額療養費は人生を守ってくれる超重要な制度です。しっかり押さえていきましょう。

- 医療機関や薬局の窓口で支払った医療費の1カ月の合計額が

- 年齢や所得に応じて定められた「自己負担限度額」を超えた場合に

- その超えた分が健康保険組合などから払い戻される(または支払わなくて済む)制度

簡単に言うと、「医療費がいくらかかっても、自己負担額に上限があるので大丈夫」という制度です。

- 年収500万円のサラリーマンが、1カ月で100万円もの治療費がかかった

- 本来なら自己負担額は30万円(100万円の3割)

- しかし高額療養費制度で自己負担限度額が約9万円と定められているため、自分が支払うお金は9万円だけで済む

リベ大が「民間保険は、ある程度の貯金があれば不要!」とお伝えするのも、高額療養費制度があるためです。

必ず押さえてほしいことは次の2つです。

- 「自己負担の月額上限」の引き上げ

- 「年間上限」の新設

順番に見ていきましょう。

- 高齢化で医療費が増え続けている

- 日本の保険組合は半分近くが赤字である

- 最近は高額な薬も多く出ている

といった背景があり、今のままでは高額療養費制度を維持できない状況にあります。

そのため、自己負担の月額上限が引き上げられることになりました。

引き上げは今年2026年8月と来年2027年8月の計2回行われます。引き上げ率は最大38%です。

今回の改正で、所得に応じて以下のような「自己負担の上限額」が定められました。

- 年収約370万〜約770万円:53万円

- 年収約770万〜約1,160万円:111万円

- 年収約1,160万〜:168万円

ボリュームゾーンの年収約370万円〜約770万円の人の場合、医療費が年間1,000万円かかろうが年間1億円かかろうが、年ベースの自己負担額は53万円で済むワケです。

政府としては、以下のようなメッセージを伝えたいのでしょう。

- 毎月の自己負担上限額が引き上げられたので、数カ月レベルで見ると負担額は増えます

- その代わりに「年間の自己負担上限額」を作ったので、年レベルで見ると負担額は抑えられます

- セーフティネットとしてはちゃんと機能するでしょ?

一方で、年ベースの自己負担上限が定められたことで、負担が減る人がいるのも事実です。

高額療養費の月額上限をわずかに下回る治療費(例:月7〜8万円)がずっと続いている人や、超高額な治療がずっと続いている人がこれに当たります。

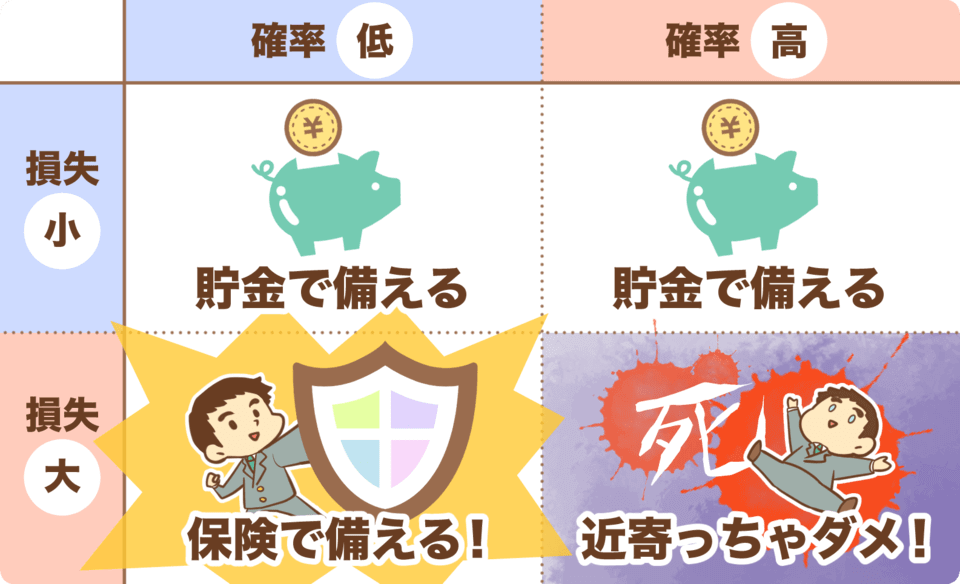

保険は本来、起きる確率はとても低いものの、起きたら人生に大きな影響を与えかねないバッドイベントに遭遇した人を助けるためのものです。

この観点から見ると、このような人たちの負担が減るのは、保険の趣旨に照らしてきわめてまっとうなことだと言えます。

今回の話を受けて「公的保険が改悪された!民間保険に入らなきゃ!」というのは、センスのない考え方です。

年間上限額が新設されたことで、「むしろ、民間保険がいらなくなった!」という人が出てきてもおかしくありません。

リベ大がおすすめする基本スタンスは、今後もこれまでと同じです。

自己負担が必要な分は自分で貯金する

自己負担を超える分は、公的保険(セーフティネット)に任せる

ニュース5:【気づいてる?】2兆円の隠れ増税 インフレで進む

5つ目のニュースは、2026年5月8日の日本経済新聞から、「進む「隠れ増税」2兆円 所得税区分、物価と連動せず」です。

「給料は増えているのに、なんか生活がラクにならないんだよなぁ」こう感じている人、多いのではないでしょうか。

理由は2つあります。

- 物価が上がっている

- 税金が増えている

今回のテーマは、見落とされがちな2つ目です。

インフレ時には、政府が柔軟に対応しないとステルス的に税金が増えていきます。

「隠れ増税」が起きる原因は、日本の所得税に採用されている「累進課税」です。

累進課税とは、以下のように所得水準によって税率が変わる制度です。

- 所得195万円まで:税率5%

- 所得195万円〜330万円まで:税率10%

- 所得330万円〜695万円まで:税率20%

- 所得695万円〜900万円まで:税率23%

ここで考えてみてください。インフレが進む世界で、この数字をそのままにしておいて良いのでしょうか?

- 1974年の大卒初任給は約8万円

- 2024年の大卒初任給は約25万円

上記のように、ざっくり初任給は50年で3倍になっています。

このように見た目の給料は「増えるもの」です。

仮に次の50年で同じように給料が3倍になるとしましょう。その時、所得税の税率区分を変えなかったとしたらどうなるでしょうか?

そして今、実際に以下のようなことが起きています。

- 年収500万円から600万円に上がった

- 年収は上がったが、物価も大きく上がっているので実質的な生活は変わらない

- しかも、税率区分だけ上がってしまい税金が増えた

- 🤔「あれ?生活がラクになるどころか、苦しくなっていない?」

このような状況を防ぐには、政府が所得区分を柔軟に変える必要があります。

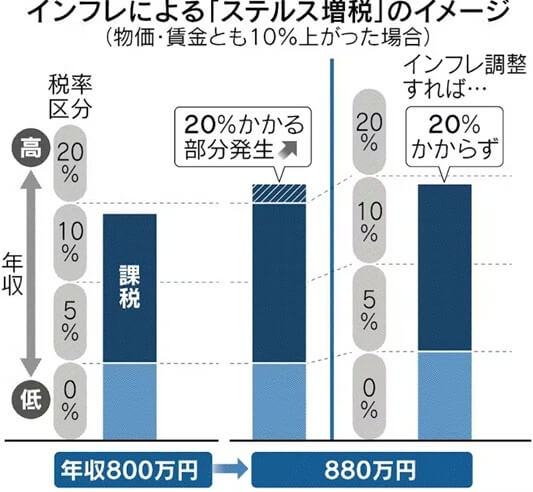

例えば、以下のグラフのイメージです。

上図は左側の棒グラフのように、もともとの年収が800万円だった人が年収が880万円に上がったケースです。

政府が何もしないと、真ん中の棒グラフのように、税率20%の部分が発生するワケです。

ここで政府が所得区分を調整してくれれば、右側の棒グラフのように税率20%がかかる部分は発生しません。

インフレ調整がない現状は、以下のようなイメージになっています。

- 給料が100万円増えた

- 物価も100万円分上がった

- 🏛️ 政府「お!みんなの給料が上がってる!税金ガッポリ払って!」

仮に給料が100万円増えた状況で物価が30万円しか増えていないのであれば、差額70万円の余力でいつもより多く税金を負担できます。

エコノミストの試算によると、政府が所得区分・給与所得控除・基礎控除の調整を十分に行っていないことにより、総額約2兆円が「隠れ増税」になっているとのことです。

なお、アメリカやカナダでは、インフレ率などに応じて毎年調整が行われています。全ての主要国がこの対応をしているのではありませんが、参考情報としてお伝えします。

今のようにインフレが進む世界では、お金持ちは、よりお金持ちになります。

保有している不動産や株式の価値が上がる一方で、税金対策をしっかりしているため負担がそれほど増えないからです。

給料が増えても物価の伸びに追いつかず、税金まで増えてしまうからです。

だからこそ、リベ大はずっと一般的なサラリーマンの人にも次のように言い続けています。

株を買いましょう

副業をしましょう

ちゃんと節税しましょう

サラリーマンでも、青色申告特別控除やマイクロ法人、NISAなど、使える制度をしっかり使っている人は強いです。

作家の橘玲氏は、サラリーマンのことを「惜しみなく奪われる人たち」と表現しています。

今この瞬間にもステルス増税が進んでいることに気づいている人は、ほとんどいないのではないでしょうか。

自由に生きたいなら、「惜しみなく奪われる人」になってはいけません。

世の中の仕組みをちゃんと理解して、お金にまつわる5つの力をしっかり身についけていきましょう。

ニュース6:韓国の株価指数がヤバい。若者に投資ブーム

6つ目のニュースは、2026年5月13日の日本経済新聞から、「学校で、軍隊で…韓国若者に投資ブーム 多額負債を負うリスク 企業などが金融教育」です。

実は今年、韓国の株価指数がとんでもないことになっています。

2026年6月14日時点では、年初来の成績で+約88%。

仮に年初に100万円韓国株を買っていたら、半年弱で200万円に迫る勢いです。

この株高の背景の1つに、若者の投資ブームがあると言われています。

超強気のムードの中、信用取引(借金での株式投資)の規模は約36兆ウォンと過去最高レベルになっています。

韓国の労働市場は、深刻な二極化が進んでいます。

具体的には、サムスン電子のような大手財閥に就職できれば、高年収・高い社会的ステータス・手厚い福利厚生・雇用の安定・多額の退職金と、いわゆる「勝ち組」の人生が待っています。

一方、中小企業に就職すると、低年収(大手の50%〜60%)・低い社会的ステータス・薄い福利厚生・不安定な雇用という現実が待ち受けます。

実は、サムスン電子1社だけで韓国の株価指数(KOSPI)の20%〜30%を占めています。

もはや、韓国の株価指数は「サムスン指数」と言えるくらいの影響力があります。

大変な受験競争を勝ち抜き、高学歴をゲットして、サムスン電子のような大手財閥に就職できた人だけが人生の勝ち組。

一方そのルートを辿れなかった人は負け組——そういう社会構造が、韓国の若者を「人生一発逆転の投資」に向かわせているようです。

数年前に韓国メディアがなかなか衝撃的なことを報じていました。

高卒は、

- 餓死するか

- チキン屋になるか

- 過労死するしかない

という内容です。

「勝ち組」のルートに乗れない若者にとっては、本当に厳しい状況と分かります。

このような背景もあり、韓国では、小学生から軍隊に所属する若者まで、一発逆転狙いをする株式投資が広がっているそうです。

レバレッジを効かせたハイリスクな取引をしている人も多く、「大きな損をした人が自殺する悲劇が後を絶たない」(韓国株式投資者連合会の会長)とのことです。

投資で「人生一発逆転」など、狙ってはいけません。

SNSを見ていると連日のように、

😎「〇〇に投資して〇〇万円儲けました!!」

😎「たった1年で〇〇万円増えました!!」

といった話を目にします。

それが赤の他人ならともかく、親戚や友人のような身近な人が大儲けしていたら、「なんであの人ばっかり!」「自分だって!」と思うかもしれません。

カジノで勝ち逃げできるのは、ごく一握りです。

「人生一発逆転」した人の足元には、たくさんのカモが倒れています。

ギャンブル投資で夢を見るのは自由ですが、たいていの場合は「悪夢」で終わります。

株式投資を、

- まともな資産形成の手段にするのか

- 人生一発大逆転のギャンブルの手段にするのか

それは皆さん次第です。

変に博打を打たずに、淡々とコツコツ積み上げる方が良いです。

ほとんどの人は、ギャンブルに明け暮れた数年後、ムダに歳を重ねた自分とすっからかんの財布を見て後悔するでしょう。

わざわざ自分をそのようなハードな道に追い込む必要はありません。

お金持ちを目指すにはいろいろな道がありますが、長い目で見れば以下の道以上に歩きやすい道はありません。

収入の範囲内で暮らす(借金しない)

リスク許容度の範囲内で、インデックスファンドをバイ&ホールドする

今回は、韓国の若者が格差に絶望し、ギャンブル投資に走っているニュースを紹介しました。

どんな国にも良いところと悪いところがあります。

日本に関して言えば、課題もたくさんありますが、「投資で一発逆転しないとどうしようもない」ほど閉塞感のある状況ではないでしょう。

少なくとも「サムスンか、チキン屋か」というほど選択肢が限られてはいません。

友人が金持ちになるのを見ることほど、人の幸福と判断を邪魔するものはない

今のように、韓国株指数や半導体指数など、そこかしこで株価が急騰しているのを見ると「乗り遅れるな!」「自分だって!」となりがちです。

周りの雑音に惑わされず、くれぐれも落ち着いて取り組んでいきましょう。

ニュース7:2028年 普通預金金利や住宅ローン金利はどうなる?

7つ目のニュースは、2026年5月14日のみずほ銀行レポートから、「本格化する「金利のある世界」と日本経済」です。

結論として、とても重要なことがたくさん書かれています。

ややこしい話は一切抜きにして、レポートの中から以下の2点に絞って解説します。

- 今後、金利はどうなりそうか

- 今後、どうすれば良いのか

あくまでもみずほ銀行のシミュレーションですが、2028年度には、

- 普通預金金利:0.6%

- 住宅ローン金利(変動):1.7%

となっています。

当たるかどうかは分かりませんが、このイメージはものすごく大事です。

私たちは「金利のない世界」から「金利のある世界」へどんどん移行しています。

2026年5月時点の銀行の普通預金金利は約0.3%です。2028年に0.6%になると考えると、次の2年でざっくり2倍になります。

また現在の住宅ローンの変動金利は1.0%程度です。こちらも2年で1.7%へ上がると考えると、かなりの上昇幅と言えるでしょう。

兎にも角にも、今は金利上昇局面です。

預金金利・住宅ローン金利は今後上がっていきそう——この認識は持っておきましょう。

まず、住宅ローンを抱えていない人は、今まで通りで問題ありません。

「現預金 + オルカン」の基本ポートフォリオで運用を続けましょう。

なお、「高金利の高い銀行を探し続ける」「高金利の銀行に乗り換え続ける」という行為はおすすめしません。

なぜなら、脳のリソースのムダ、時間のムダだからです。

この時間があれば、もっと大事なこと(=稼ぐこと)に集中してください。

次に、住宅ローンを抱えている人は、ローン返済の優先度を上げることを検討しても良いかもしれません。

今後のさらなる金利上昇への備えにもなりますし、借金を完済すれば精神的にもスッキリします。

今の住宅ローン金利は、これまでのような「タダ同然の金利」とは言えない状況です。

とはいえ、次のような意見の人もいるでしょう。

🤔「1.7%なら、まだまだ低金利じゃない?」

🤔「インデックス投資で年利7.0%で回せるなら、住宅ローンは借りっぱなしの方が良いのでは?」

このような人に、無理に「絶対に返済を優先すべし」とまでは言いません。

一方で、

😔「これ以上金利が上がると返済が不安」

😔「ITバブル崩壊やリーマンショックのようなことを考えると、株を買いすぎるのも怖い」

と不安を感じている人は、積極的にローンを返済して「無借金への道」を歩むのも良い選択と言えるのではないでしょうか。

いずれにせよ、「借金の残債・金利の状況・住宅ローン控除の有無」などを総合的に踏まえて判断することが大事です。

自分で判断できない人は、リベシティなども活用して、専門家に相談してみてください。

まとめ:【2026年 ⑤】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!