皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2025年の第6弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知ると役立つ】2025年6月 学長が選ぶ「お得」「トレンド」お金のニュース Best7

このブログの内容は、以下の動画でも解説しています!

【2025年 ⑥】お金のニュース

ニュース1:米国の「信用」格下げ

1つ目のニュースは、2025年5月17日の日本経済新聞から、「ムーディーズ、米国を最上位から格下げ 債務問題重く」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:米国投資に暗い影?

格付け会社のムーディーズが、米国を最上位から格下げしました。

投資家の皆さんにも役立つ内容なので、しっかり読んでみてください。

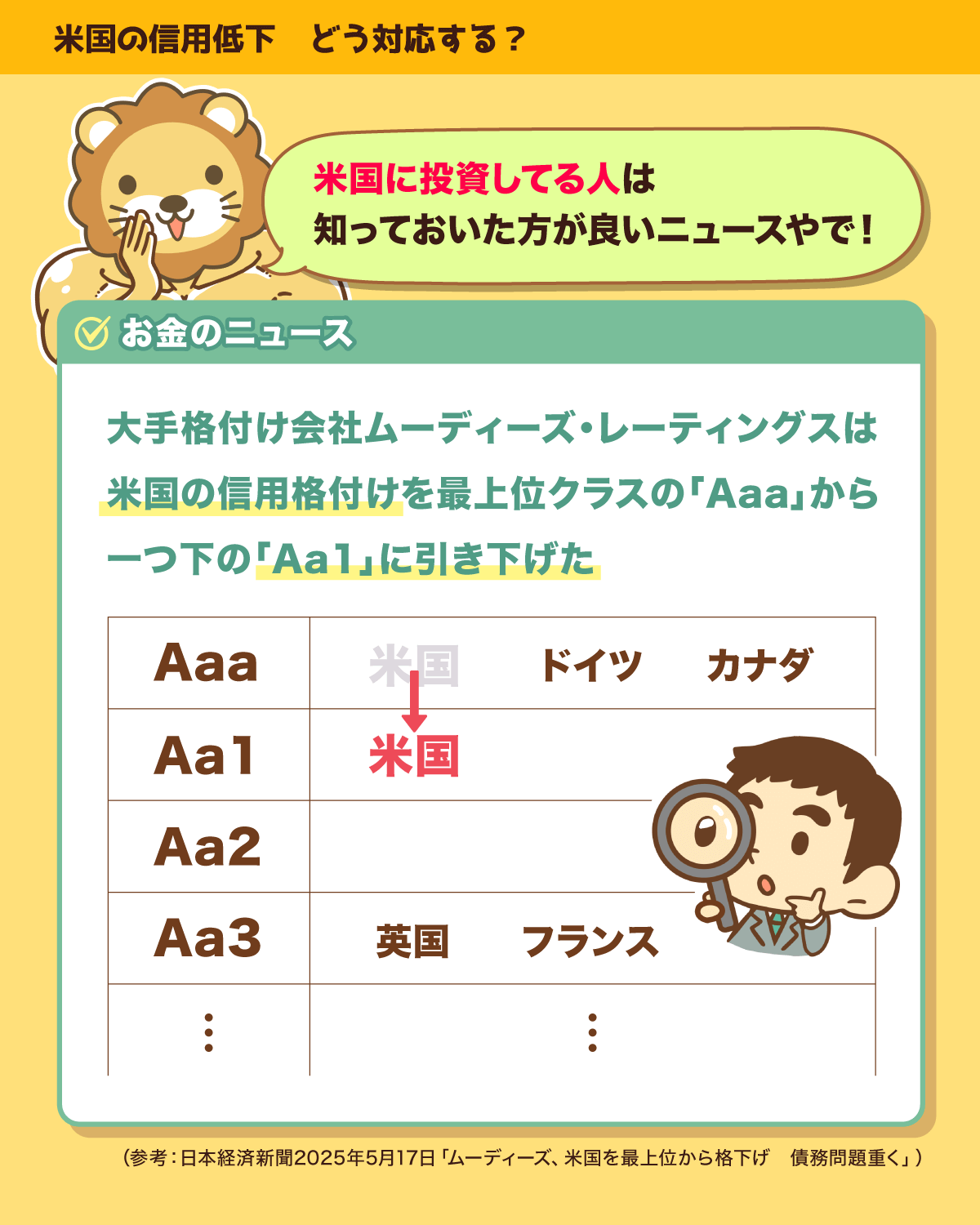

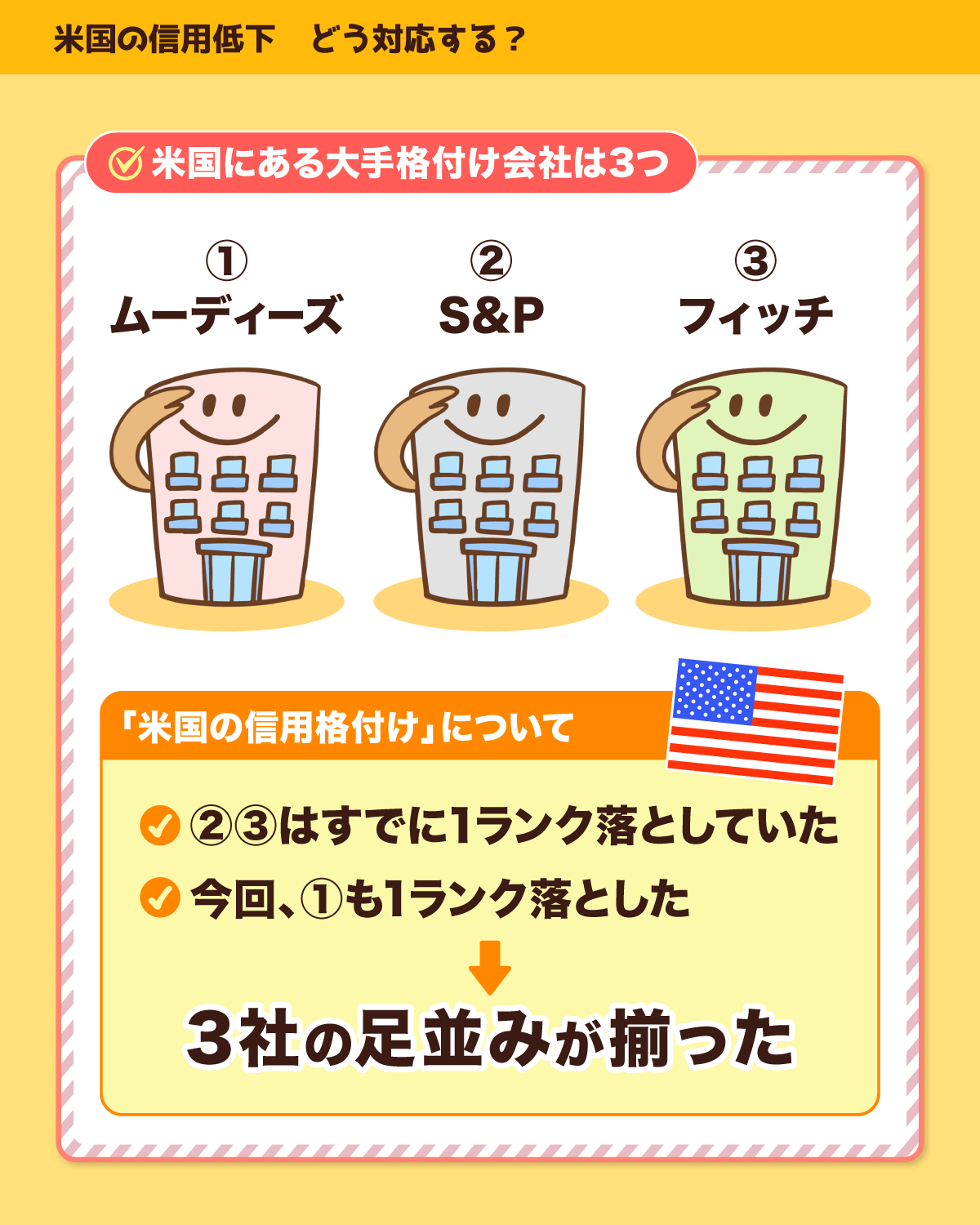

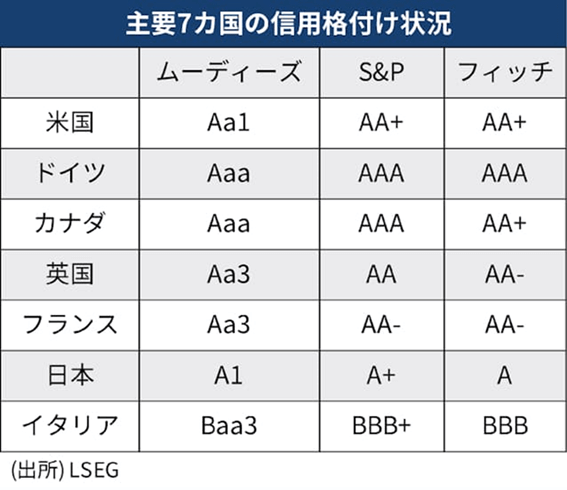

大手格付け会社のムーディーズが、米国の信用格付けをランクダウンさせました。

具体的には、最上位の「Aaa(トリプルエー)」から、ひとつ下の「Aa1(ダブルエーワン)」への引き下げです。

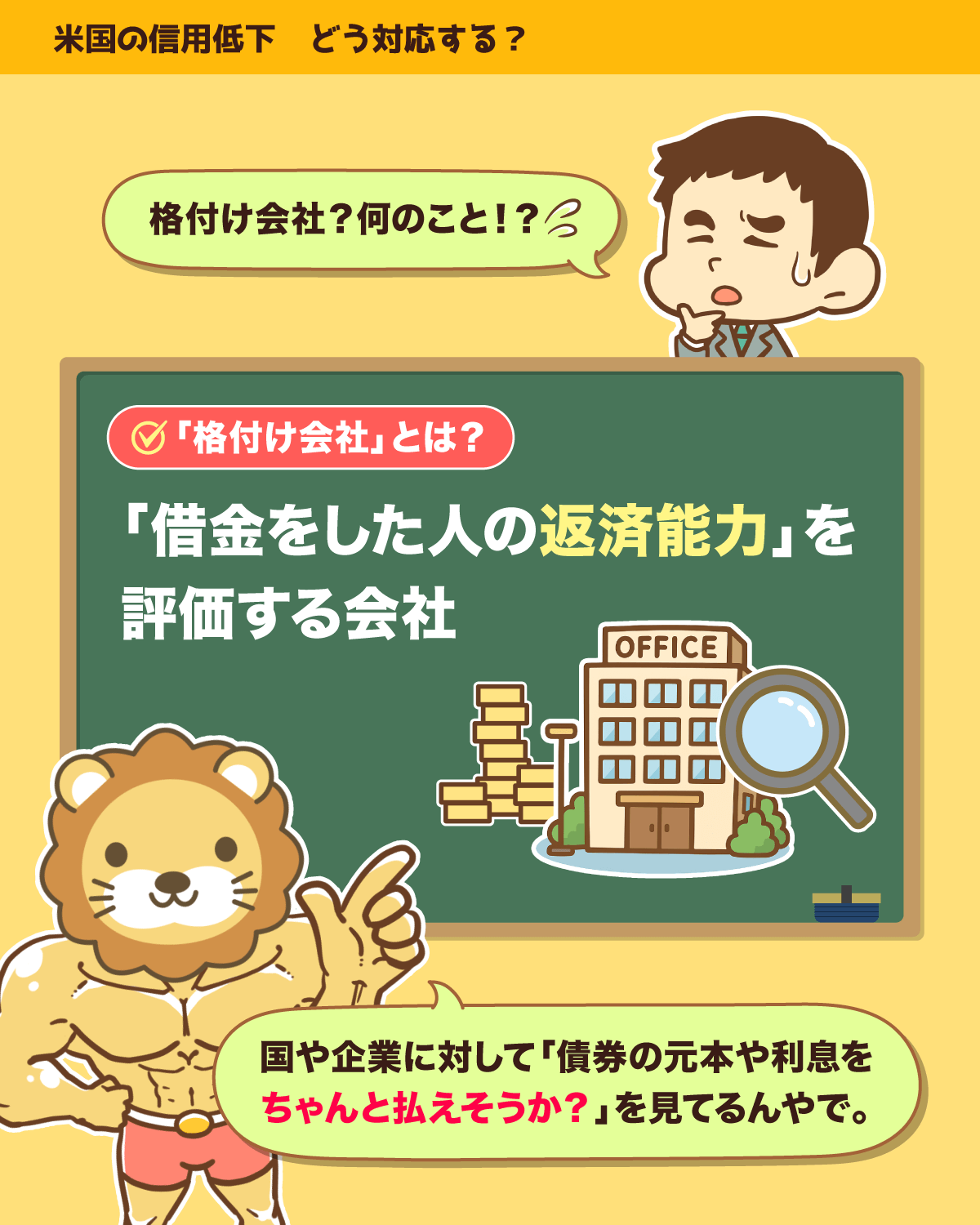

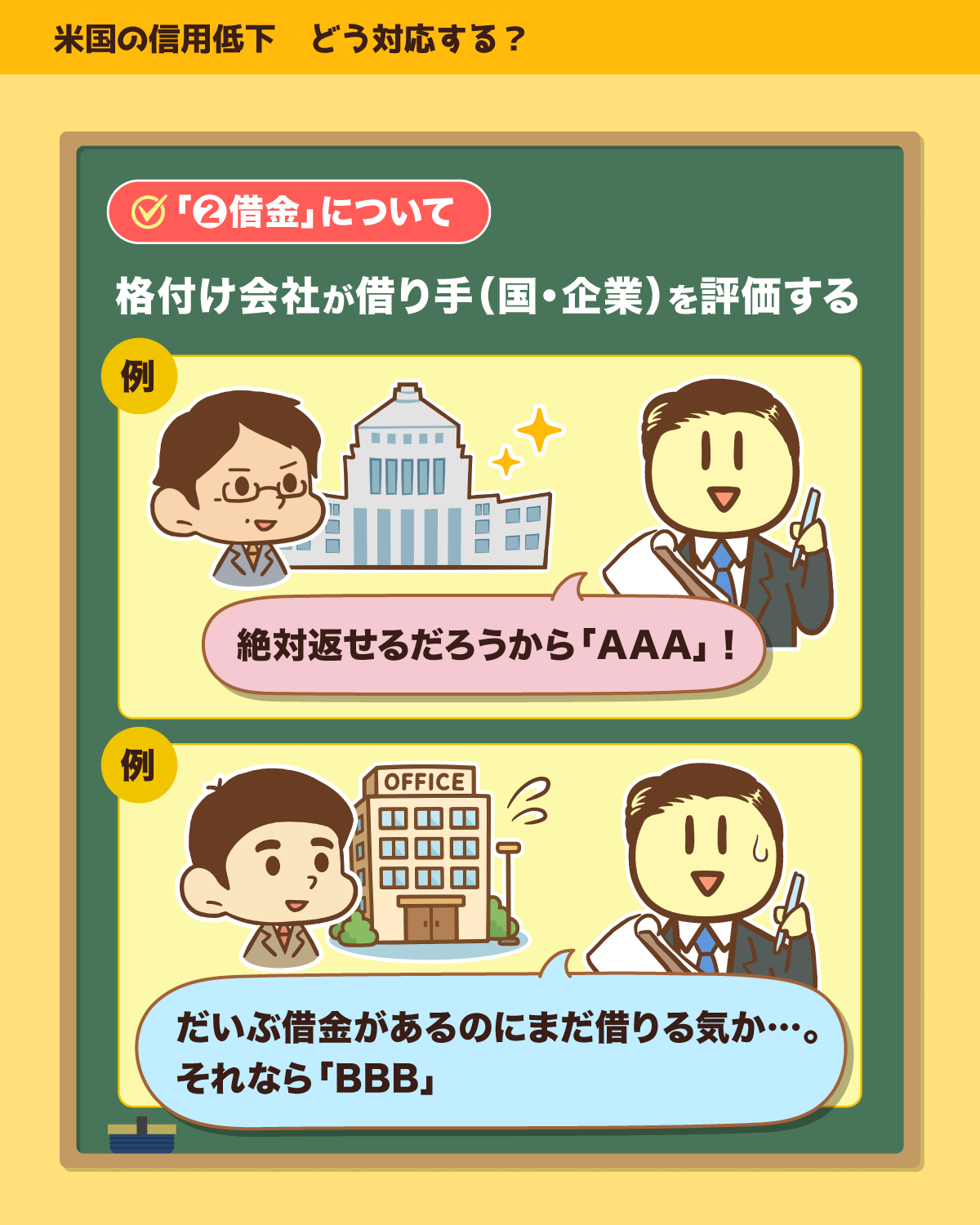

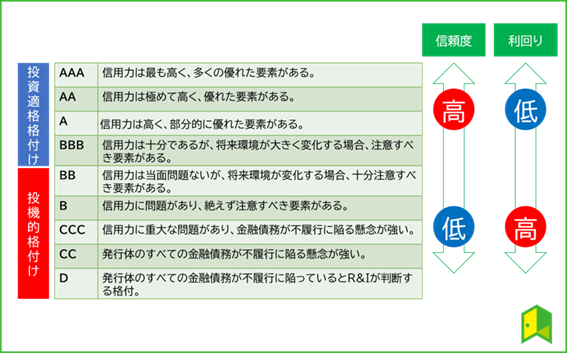

格付け会社というのは、簡単に言うと「借金をした人(会社)の返済能力」を評価する機関です。

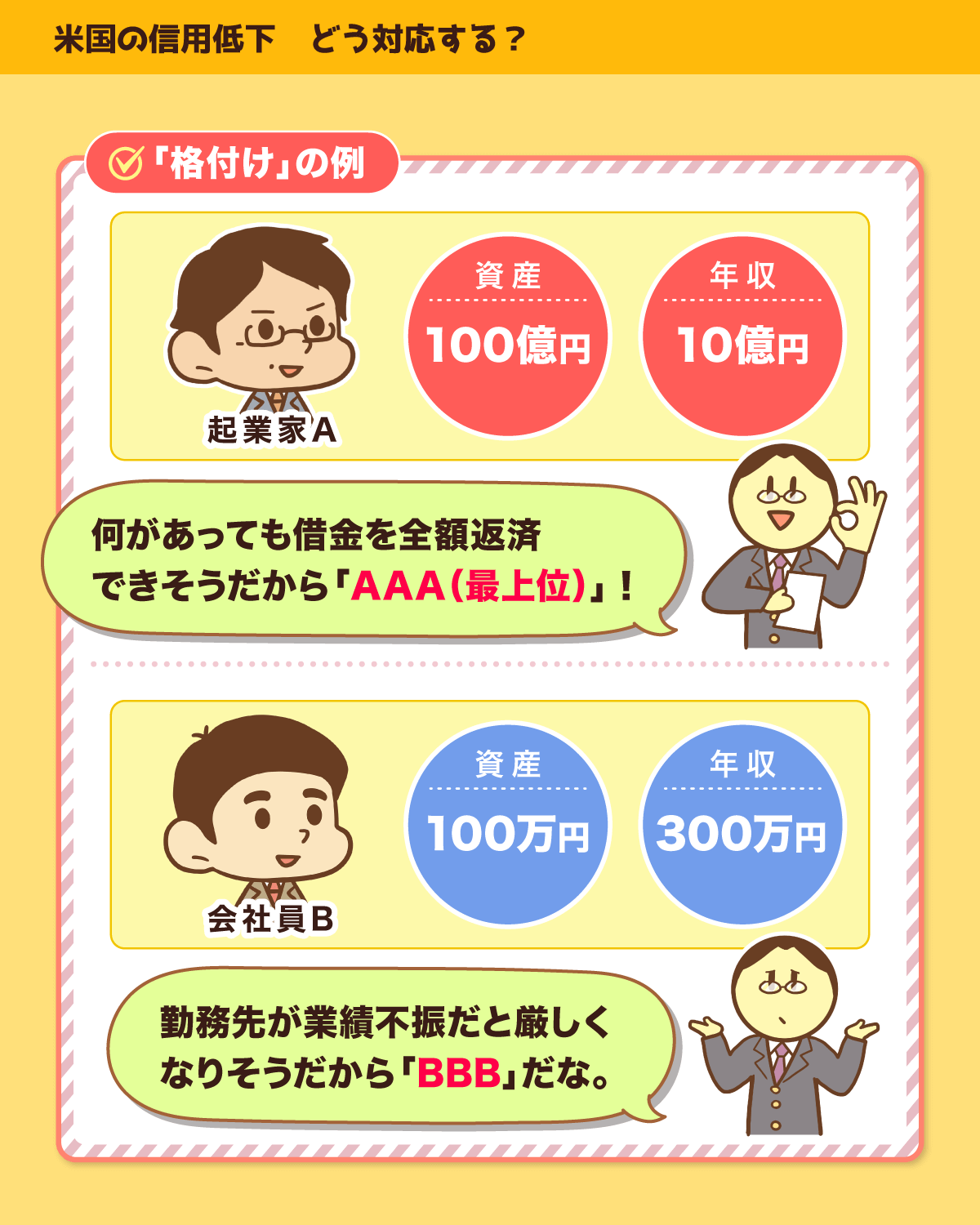

分かりやすく例えると、

- 資産100億円、年収10億円の地主太郎さんの格付けは最上位の「AAA」

- 資産100万円、年収300万円のリーマン君の格付けは「BBB」

というイメージです。

地主太郎さんは、何があっても絶対に借金を全額返してくれるという信頼感があるため「AAA」。

一方リーマン君は、基本大丈夫なものの、不景気で勤務先の業績が落ちたら返済が厳しくなるかも…という心配があるため「BBB」になります。

- ムーディーズ

- S&P

- フィッチ

S&Pとフィッチは、すでに米国の信用格付けを1ランク下げていました。

今回ムーディーズも格下げしたことで、「3社全てが最上位から1ランク下げた」という形で足並みがそろったワケです。

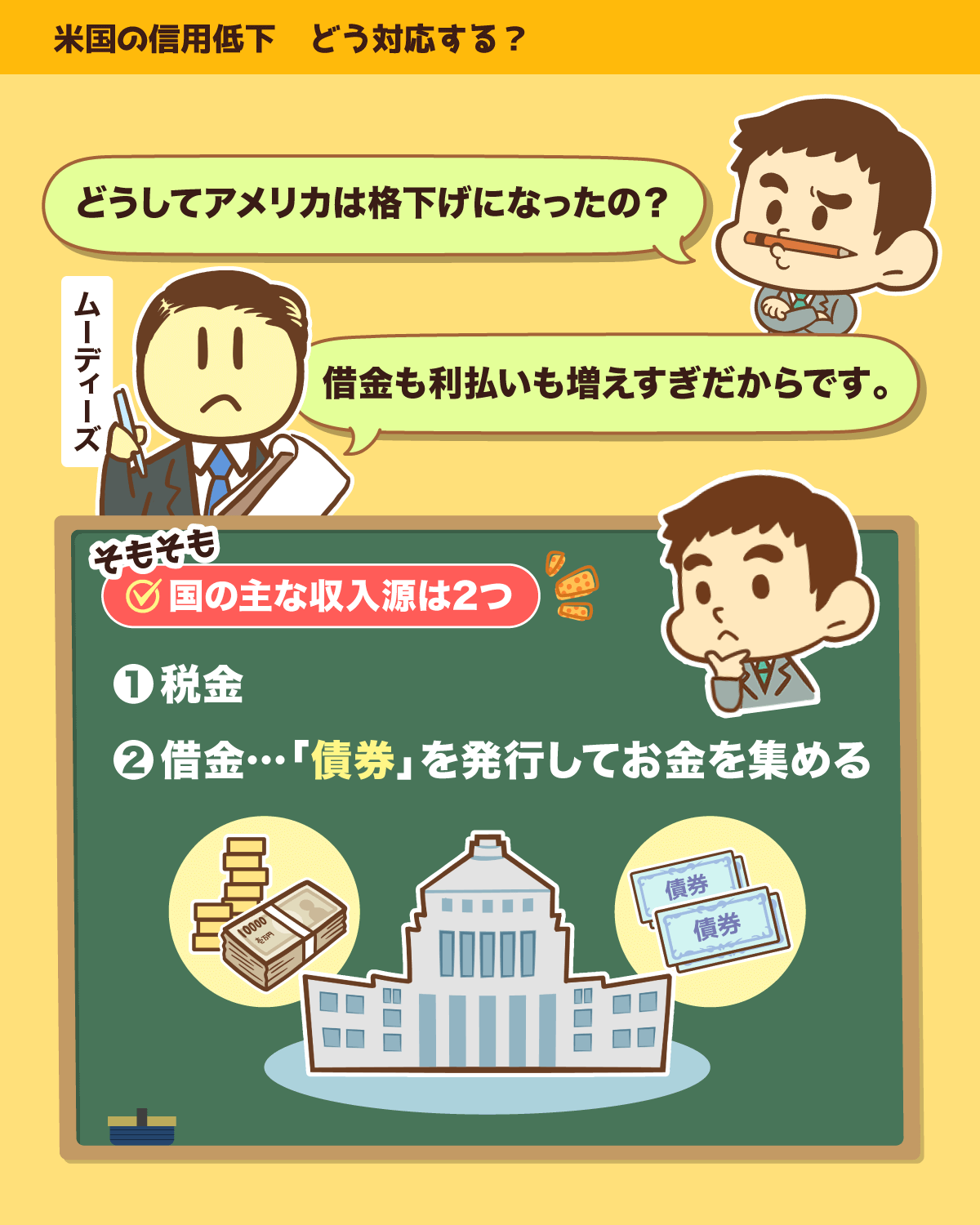

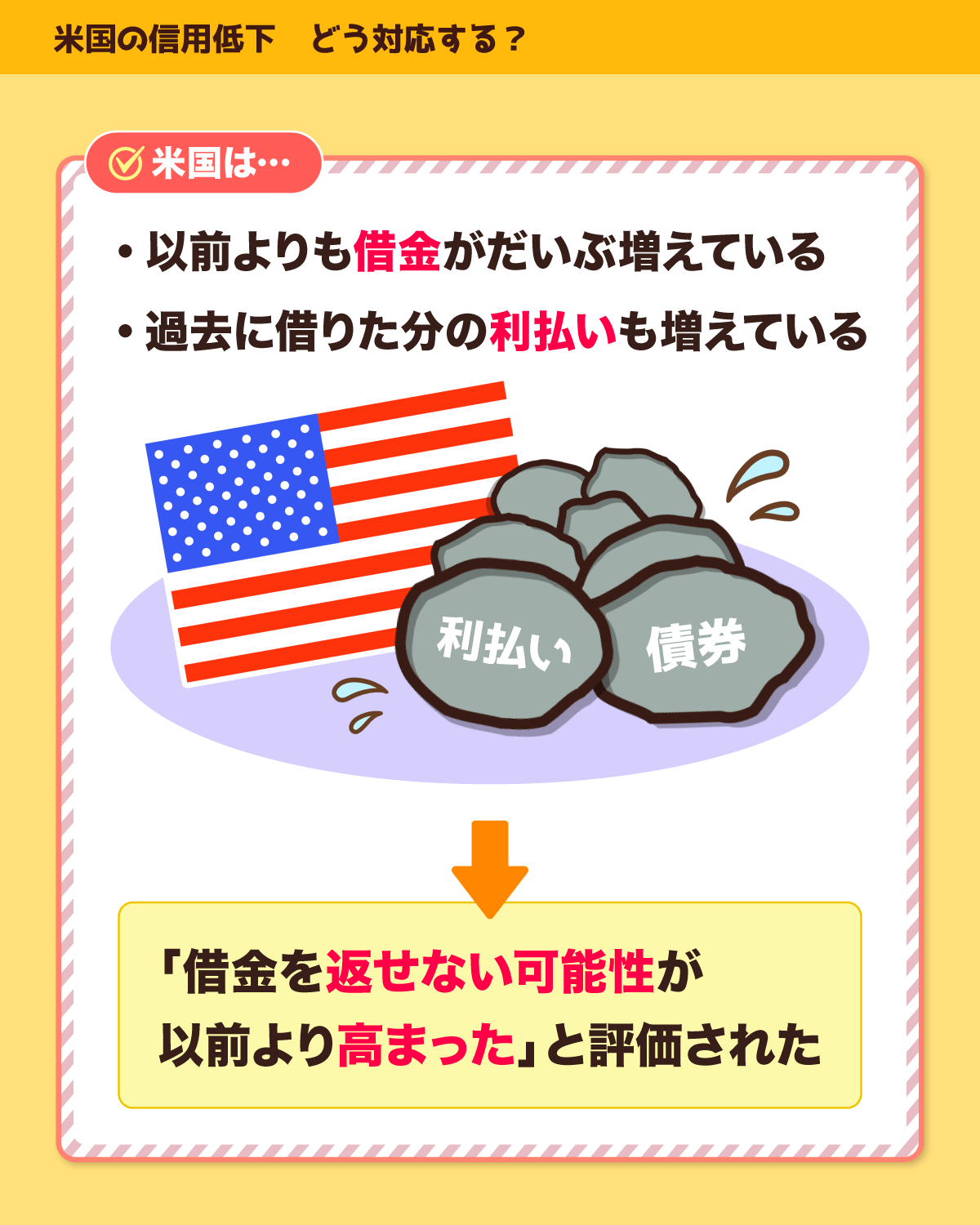

ムーディーズによると、「借金の増えすぎ」「利払いの増えすぎ」が理由とのことです。

国は「債券」を発行して、お金を集めます(借金します)。

具体的には以下のイメージです。

「900万円貸してください!10年後に1,000万円にして返しますから!」

「それなら貸しましょう!」

「お金を借りた証拠として債券(証書)を渡します」

上記のような時、第三者である格付け会社が「この国はしっかりお金を返せるか」を評価します。

近年のアメリカは、借金が大きく増え、過去の借金の利払いも増えているため、以前ほど「絶対に返してくれる」とは評価されなくなったワケです。

つまりアメリカの格下げは、「アメリカが借金を返せない可能性が以前より高まった」とみなされた事になります。

格付け会社の判断が絶対ではないものの、「大手3社の足並みが揃った」点は少し意識しておくべきかもしれません。

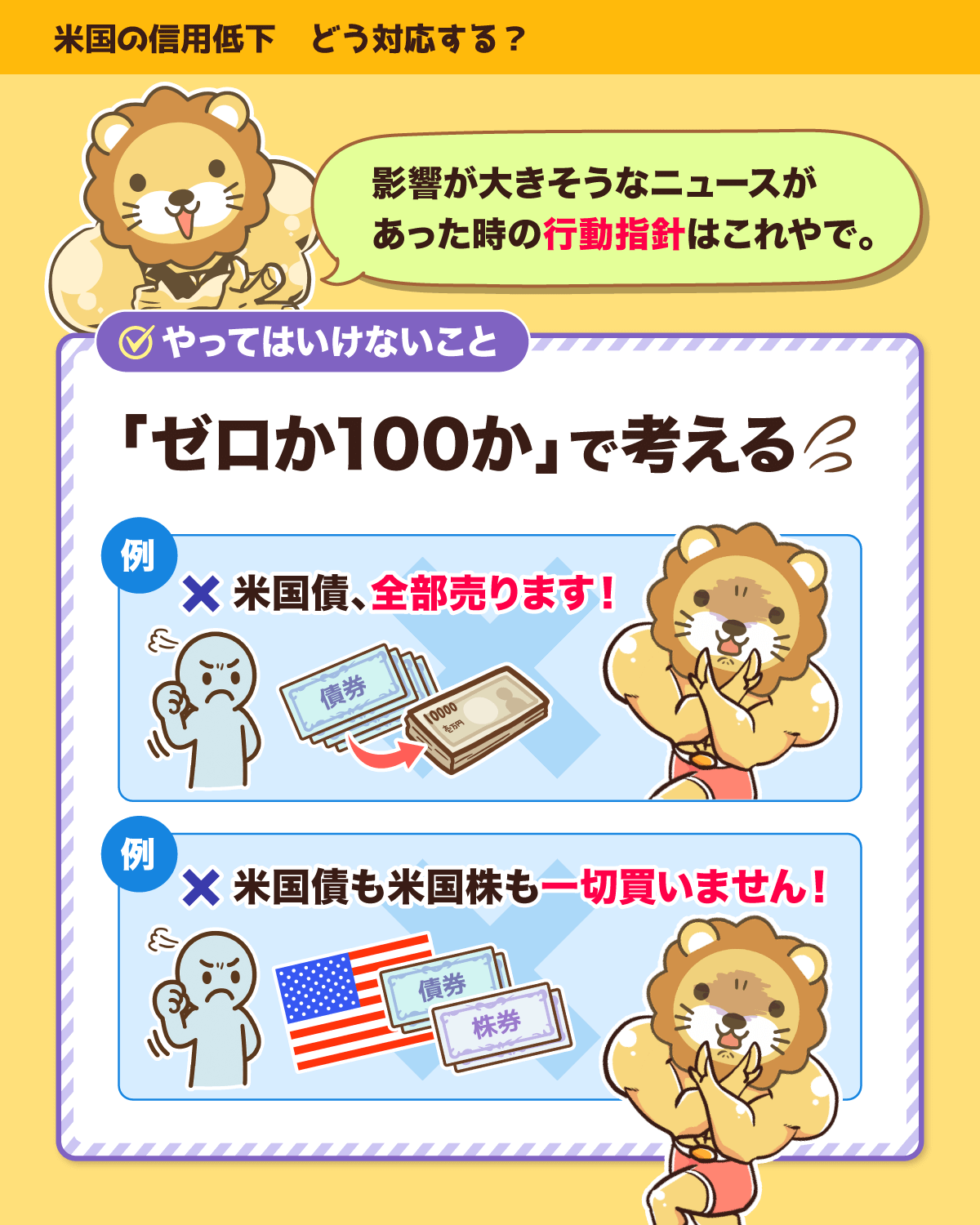

例えば次のような行動はナンセンスです。

「米国債、全部売ります!」

「米国はもうダメ。今後は株も債券も一切買いません!」

「アメリカは破綻するから、株は全部売りました!」

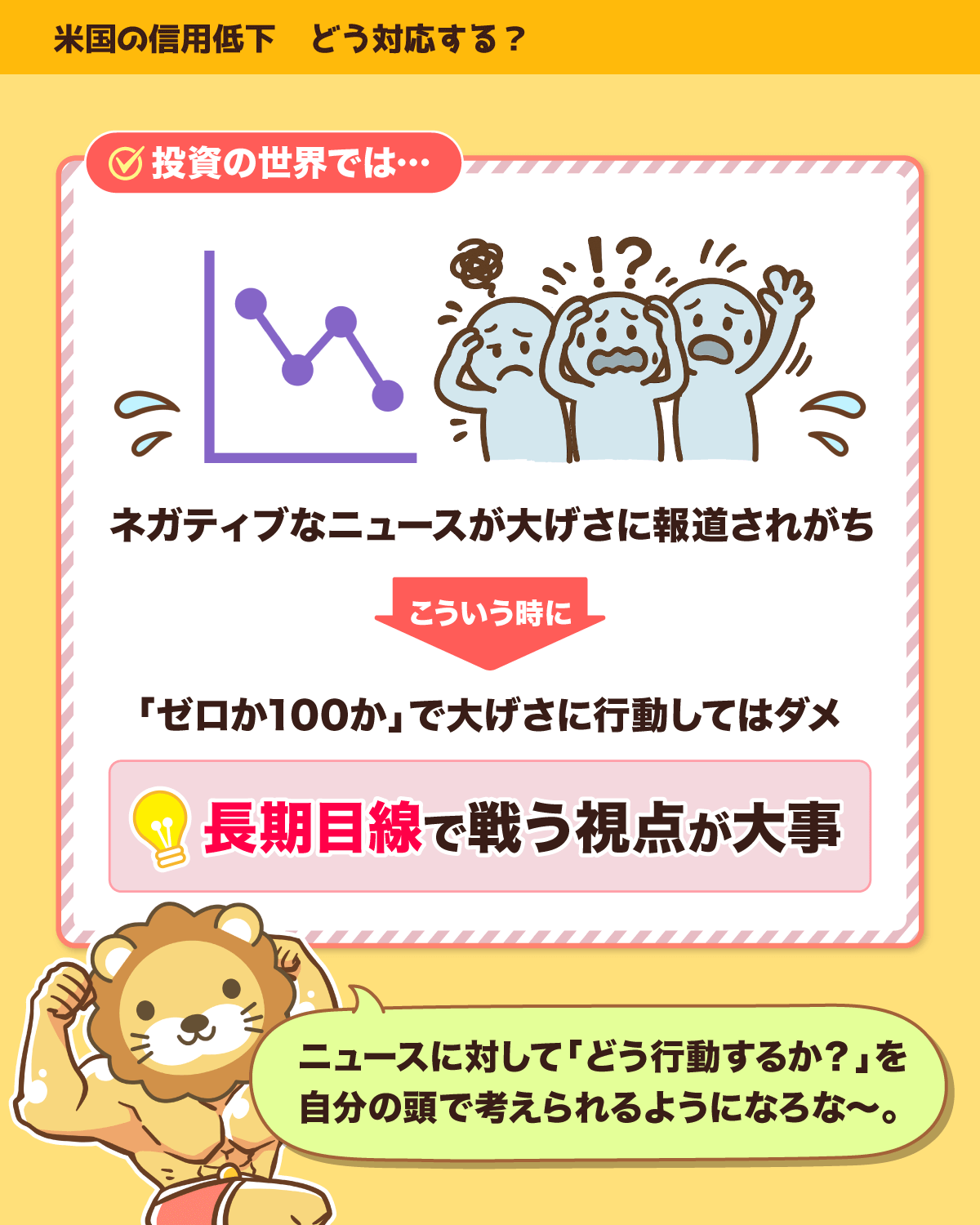

投資の世界では、ネガティブなニュースが必要以上に大げさに報道されることがあります。

そのような時、「ゼロか100か」で判断するのではなく、「ちょうど良い温度感」を持つことが大切です。

皆さんが具体的にすべきことは、「出力を少し下げることを”検討する”」ことです。

例えば、

- 米国債の割合を20%から18%に下げてみようかな?

- 毎月5万円ずつ米国債ファンドを買ってたけど、4万円にしてみようかな?

- 米国経済も停滞する可能性があるかもな。米国株の比率、ちょっと見直してみようかな?

というイメージです。

その上で、格付けの高いドイツやカナダの債券を組み合わせて、分散投資の強化を検討します。

分散投資こそが、財産を守り・育てる、最も有効な方法です。

もちろん検討した結果、「この程度なら、今のままで問題ない!」という結論に至るかもしれません。

米国は昔から「過剰債務・過剰消費」の国です。

「今年100万円借りても、来年150万円年収が増えるなら問題なし!」というスタンスです。

このスタンスは、借金ペースよりも経済成長が上回っていれば問題ありません。

しかし今後米国の経済成長が鈍化し、自転車操業が続けられない状態になるかもしれません。

このようなシナリオも考える人は、他の国の株式・債券にも投資する(=分散投資を強化する)選択もアリでしょう。

どのスタンスの人も、今回のようなニュースをしっかりキャッチして、「自分はどうすべきか?」のように自分ごととして考えていきましょう。

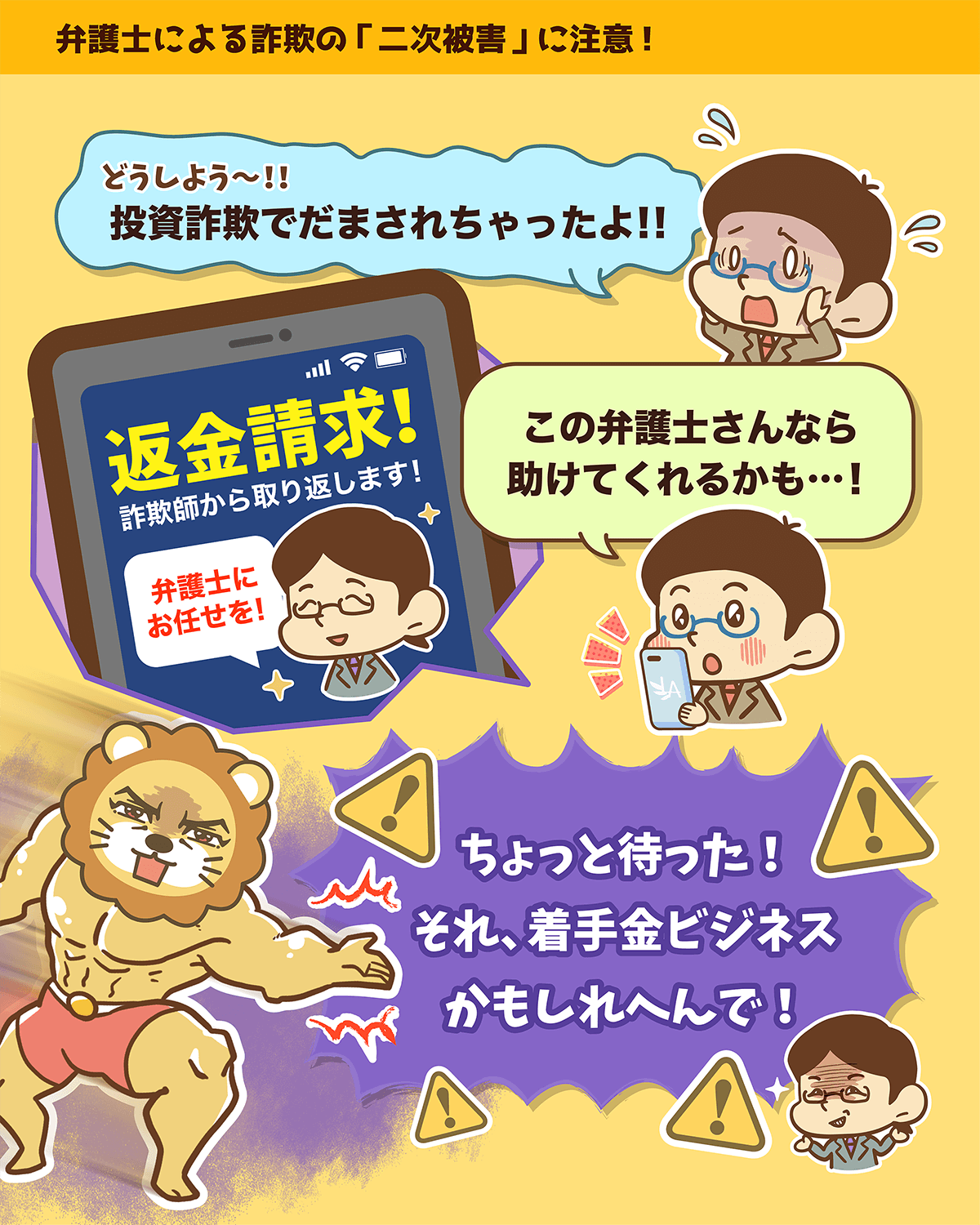

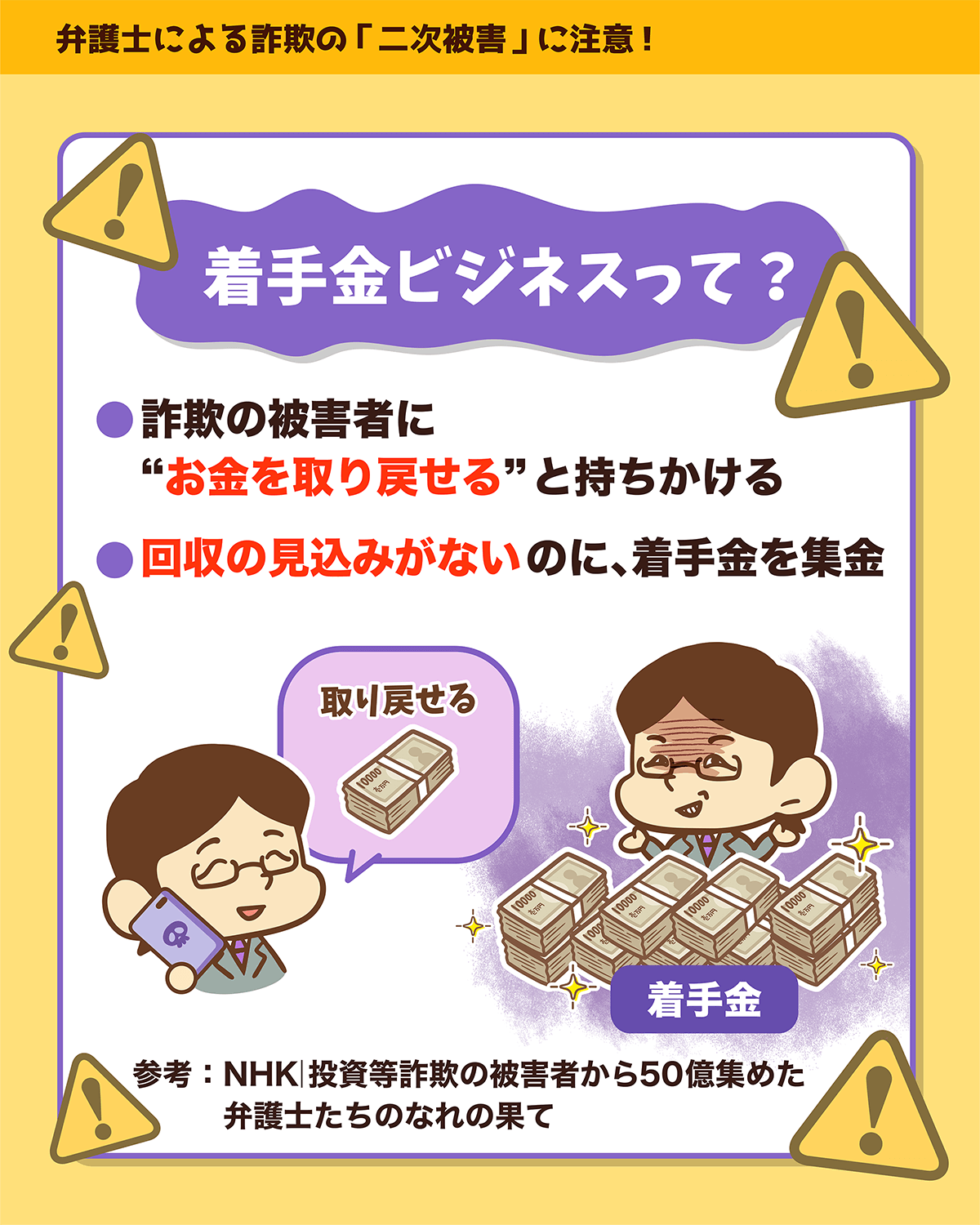

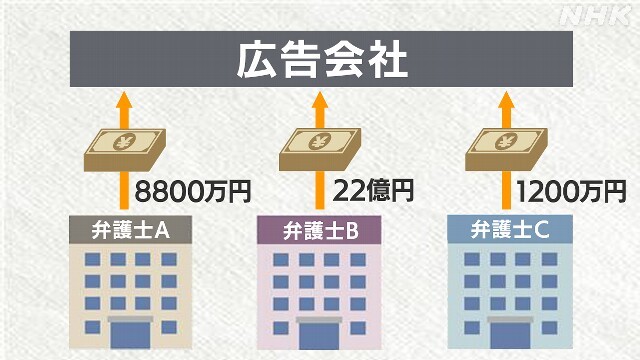

ニュース2:着手金ビジネスの手口と対策

2つ目のニュースは、2025年5月14日のNHK NEWS WEBから、「投資等詐欺の被害者から50億集めた弁護士たちのなれの果て」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:弁護士の闇

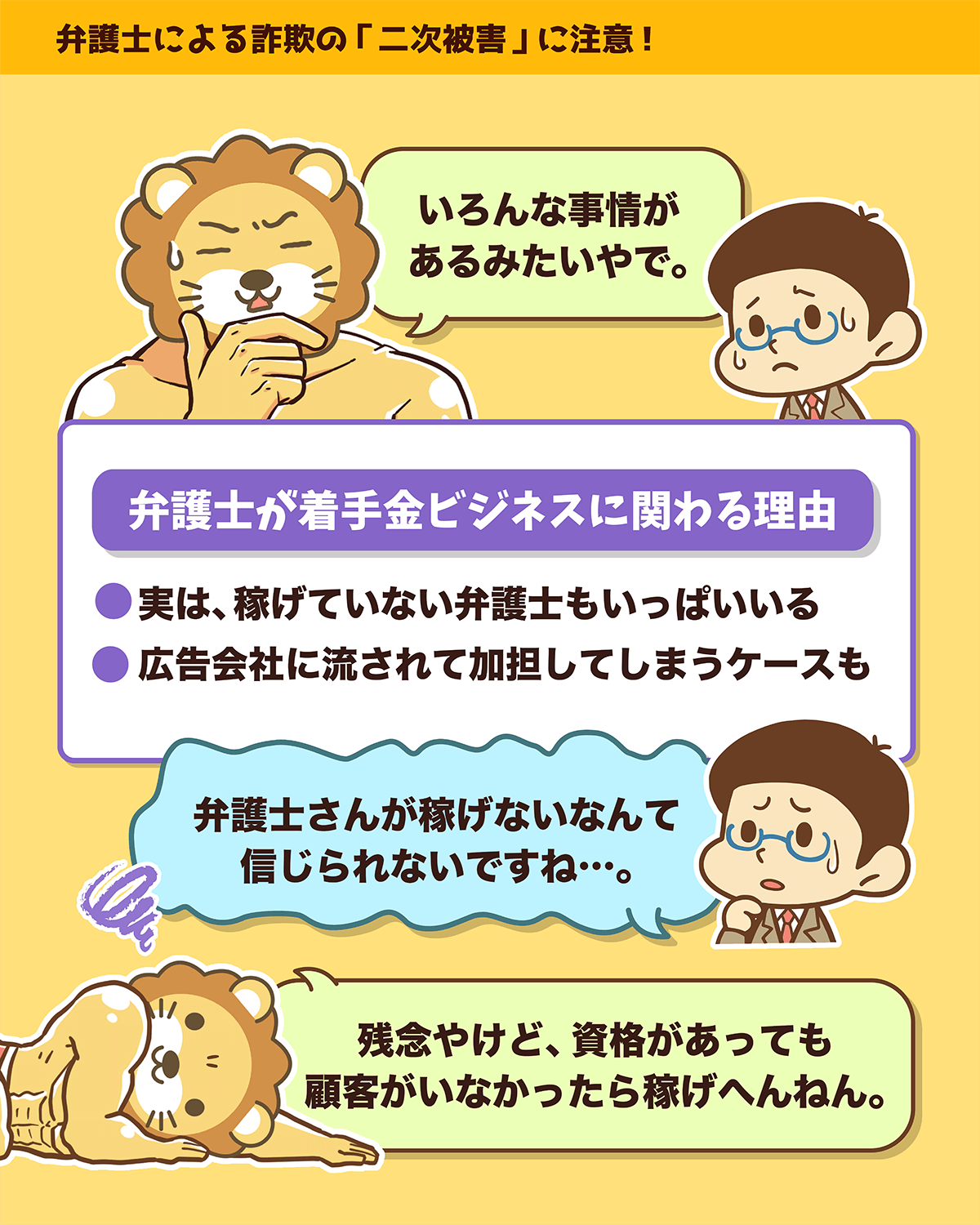

弁護士による着手金ビジネスが問題になっています。

- 実際には成果が見込めないにもかかわらず

- 詐欺に遭った人に「被害金を回収できる」とうたい

- 先にお金(着手金)だけを受け取る行為

今回のニュースでは、集められた50億円以上の着手金に対し、実際はほとんど回収できていない点が問題になっています。

- 投資詐欺やロマンス詐欺に遭った人に対し、

- 「そのお金、回収できますよ!」と大々的にうたい

- 実際は回収見込みがほとんどないのに着手金を受け取る「着手金ビジネス」が横行

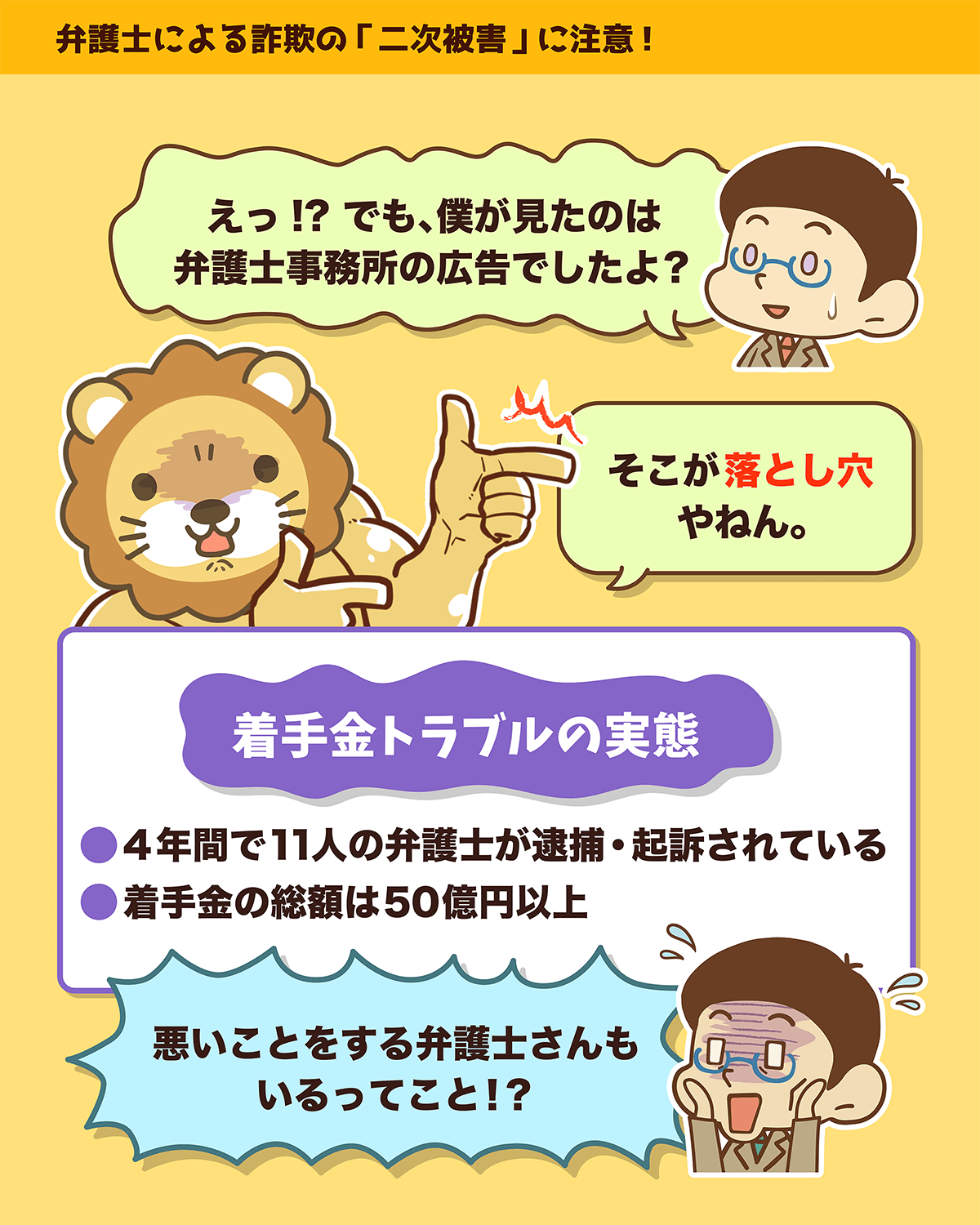

- この4年間で11人の弁護士が懲戒請求や起訴を受け

- 集めた着手金の総額は、少なくとも50億円以上に上る

近年、SNSを悪用した投資詐欺やロマンス詐欺の被害は急増しています。

2024年だけでも被害者は1万人を超え、被害総額は1,268億円に達している状況です。

そして被害に遭った人は、「少しでもお金を取り戻したい」という心理になります。

「詐欺に遭ったお金、取り戻せます!」

「詐欺に強い事務所です!全額返金成功!」

「泣き寝入りはダメ。まずはご相談を!」

多くの人は弁護士に対して、「難しい試験を突破した頭の良い人」「被害者の味方、正義の人」といったイメージを持っています。

だからこそ被害者は安心し、

「弁護士が言うなら大丈夫か。数十万払って被害額が減らせるなら助かる」

「弁護士事務所なら、まさか詐欺じゃないだろう」

と考え、お金を払ってしまうのです。

しかし今回のニュースでは、「着手金は50万円(被害金額の8%)です」と言われ着手金を支払うも、そのまま連絡が取れなくなったり、回収が全く進まなかったりというケースが報じられています。

また、弁護士が本来行うべき業務を事務員に任せた結果、弁護士が懲戒請求や逮捕された悪質なケースも紹介されていました。

全国に広がっている点でも、本当に深刻な事態と言えるでしょう。(下図参照)

実は「着手金ビジネス」は以前から社会問題になっています。

(参考:NHK NEWS WEB「まさか弁護士が 詐欺被害者をさらに苦しめる二重の落とし穴」)

まともな弁護士であれば本来、相談者に対して次のように正直に伝えてくれるでしょう。

「この件は回収の見込みが低いです。弁護士が動けば50万円かかりますが、それに見合う回収は難しいでしょう。正直おすすめできません」

「訴訟は可能ですが、勝てる可能性は低く被害額も少ないため、費用対効果を考えると割に合わないと思います」

このように現実的な見通しを、数字と感情のバランスを取りながら説明してくれるワケです。

詐欺の相談に限らず、誠実な弁護士は総合的に判断して相談者にアドバイスをくれます。

一方で悪質な弁護士は、実際にはほとんど動かないスタンスにもかかわらず、「やりますよ!」とだけ言って着手金を請求し、相談者を食い物にします。

もちろん誠実な弁護士も数多くいますが、このような悪質な弁護士がいるのも事実です。

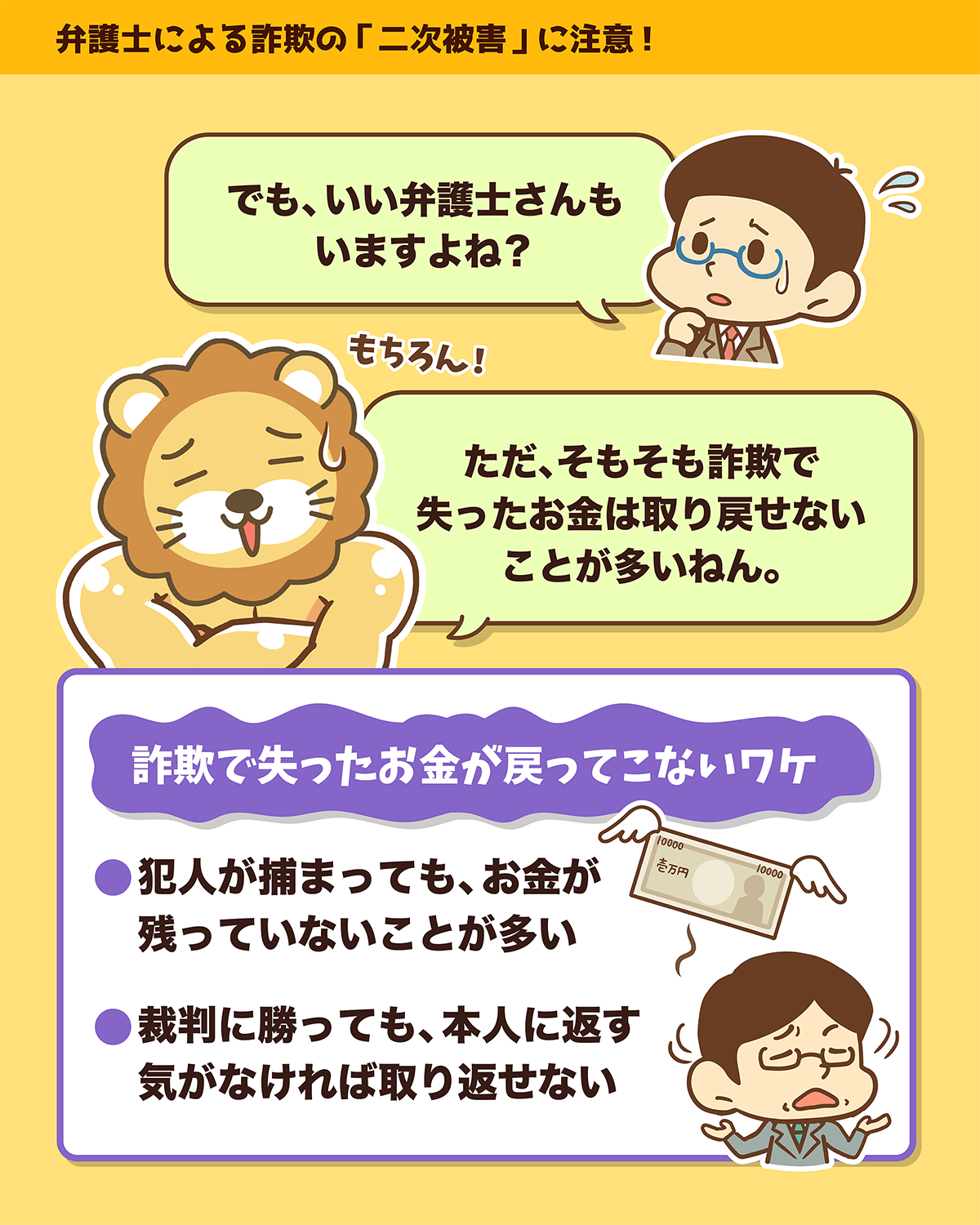

厳しい現実ですが、詐欺に遭ったお金は基本的には返ってきません。

例え被害届が受理され犯人が逮捕されても、そして裁判で勝っても、現実には返金されないケースが大半です。

理由としては、

- 犯人が口座からすぐにお金を引き出している

- 逮捕された時点ですでにお金を持っていない

- 判決が出ても支払う意思がなければどうしようもない

といった背景があるからです。

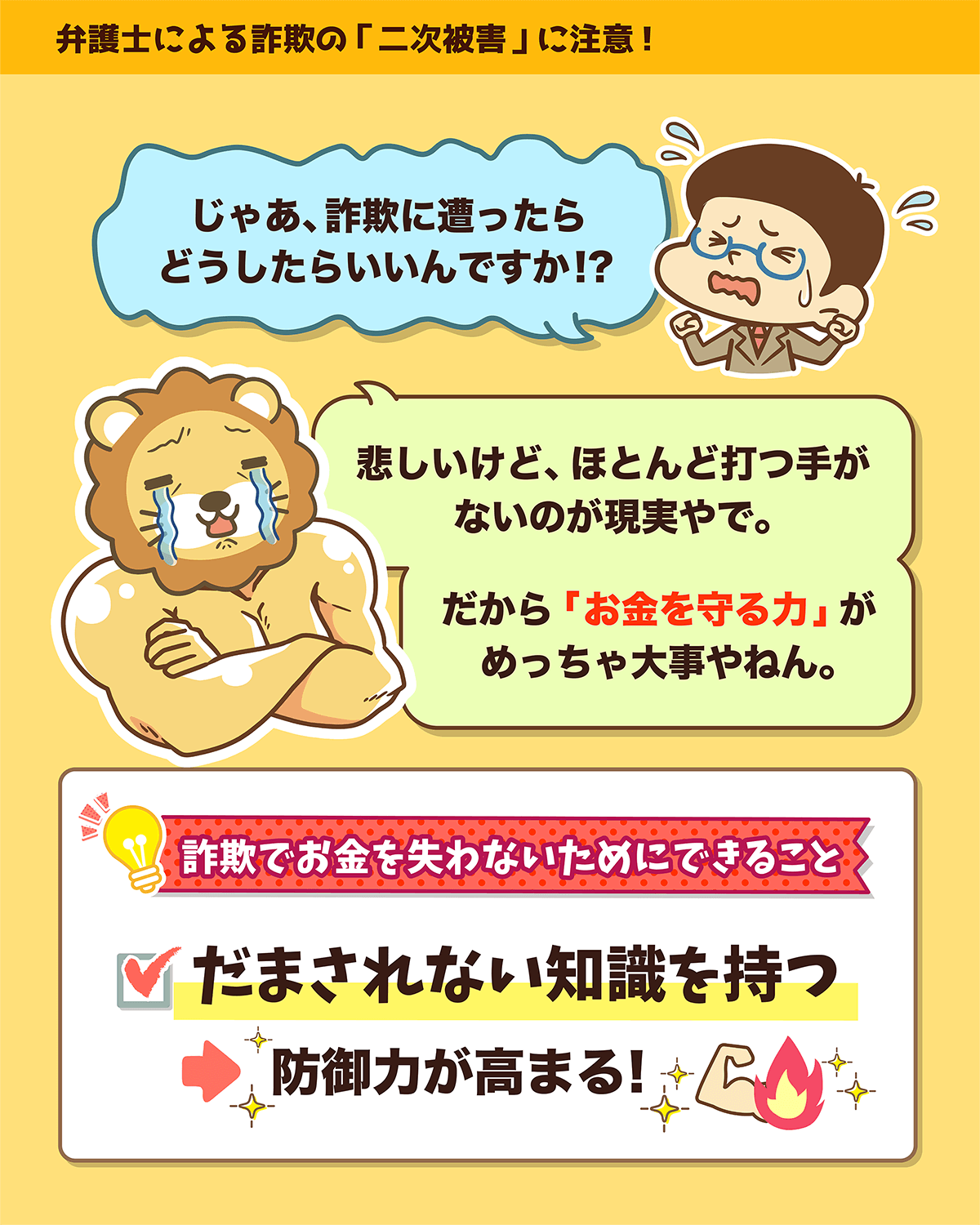

「盗られたお金は戻らない」からこそ、「盗られないこと」「詐欺に遭わないこと」が何よりも大事です。

守る力は軽視されがちですが、せっかく貯めたお金も、一度失ってしまえば元には戻りません。

さらに今回のニュースのように、詐欺に遭い、さらに着手金も取られるような二次被害に遭ってしまっては目も当てられません。

リベ大としても、皆さんの資産を守るための情報発信を続けていきます。

今回の事件では、弁護士が広告会社などにそそのかされ、事件の片棒を担いでしまった側面もあります。(下図参考)

実は、稼げていない弁護士は多く存在しています。

弁護士に限らず、税理士・公認会計士・社労士といった難関資格を持っていても、収入に結びついていない人は大勢います。

稼ぐためには、資格・自己投資だけではなく、顧客を持つことが大事です。

営業を成功させるには、他人への貢献マインド・顧客との信頼関係が大事になります。

見込み顧客に貢献するという意識も重要です。

いずれにしても今回紹介したような問題は、弁護士業界に限らず、どの業界にもあります。

結局、自分のお金を一番守れるのは自分だけです。

ニュース3:米国の富裕層の年収&収入源は?

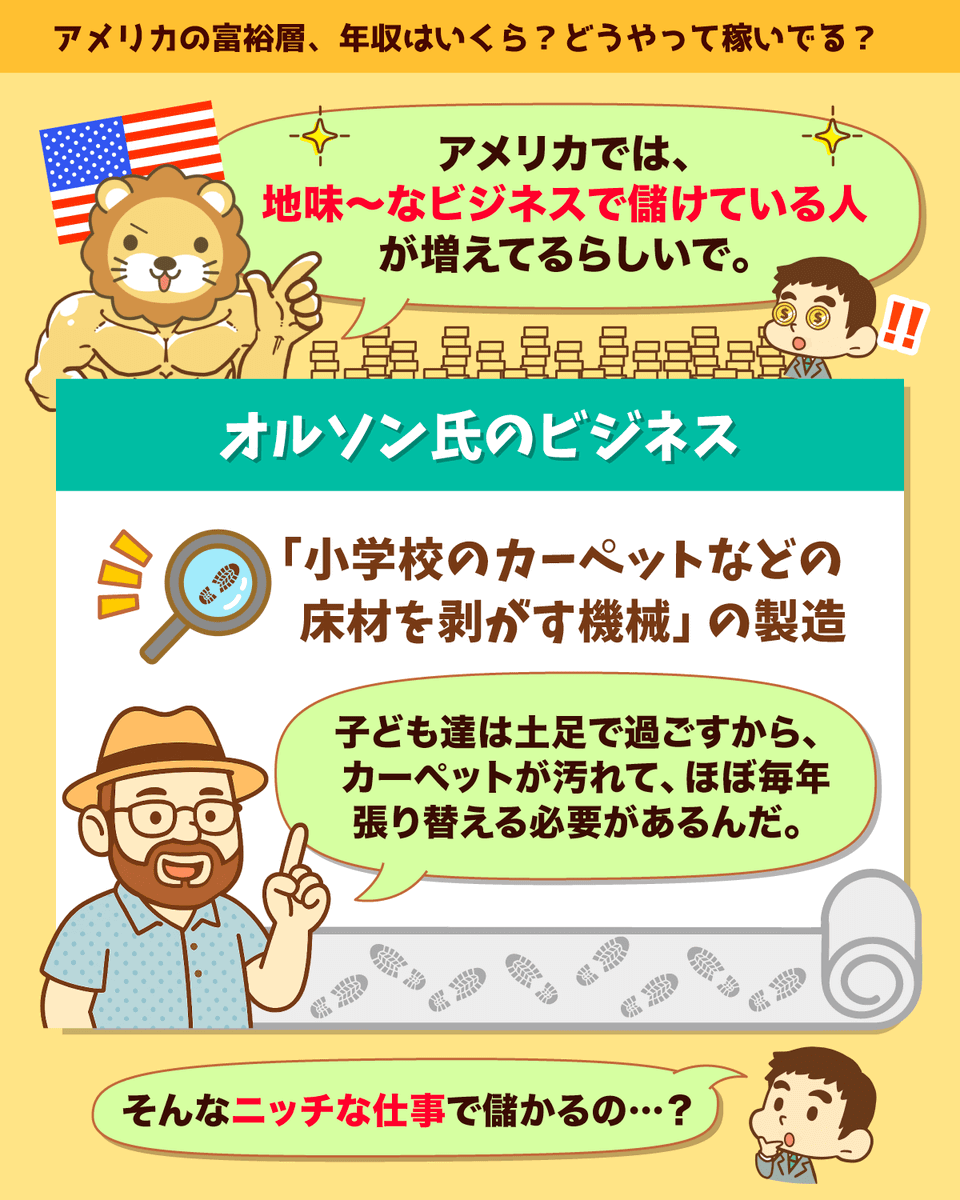

3つ目のニュースは、2025年5月22日のウォール・ストリート・ジャーナルから、「米で増える「ステルス富裕層」 地味なビジネスに注目」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:地味〜なビジネスで富裕層に!?

米国で、地味なビジネスで儲けている「ステルス富裕層」が増えているようです。

記事で紹介されている億万長者のオルソン氏は、米国の上位1%の所得層(55万ドル(約7,900万円)以上)に入る年収を得ているとのこと。

その事業内容は、「小学校のカーペットなどの床材を剥がす機械の製造」という非常にニッチな分野だそうです。

オルソン氏は以下のように語っています。

「それがどれほど魅惑的な仕事か説明しよう。米国の平均的な小学校には全長11キロメートルのカーペットが敷かれており、児童らは見事なまでに汚しまくる」

「だから小学校は基本的にほぼ毎年、夏に床材を張り替える必要がある。誰も知らないニッチな業種でありながら、誰もが必要としている」

アメリカの富裕層といえば、金融やIT業界で大成功したウォール街やシリコンバレーの住人をイメージするかもしれません。

しかし最近注目されているのは、「商品やサービスを地道に提供する伝統的なルート」で成功した人たちです。

こうした人々は、「ステルス富裕層」と呼ばれています。

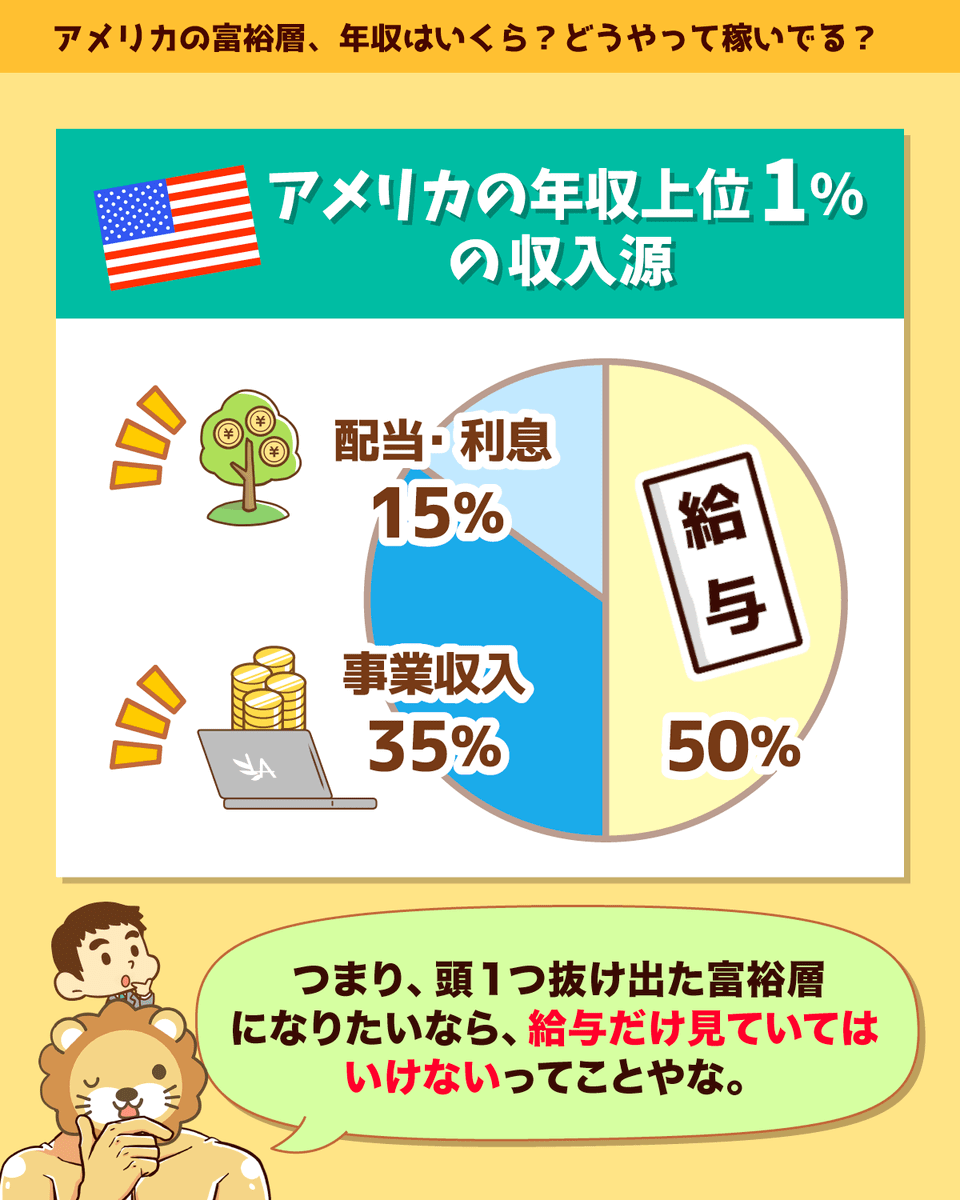

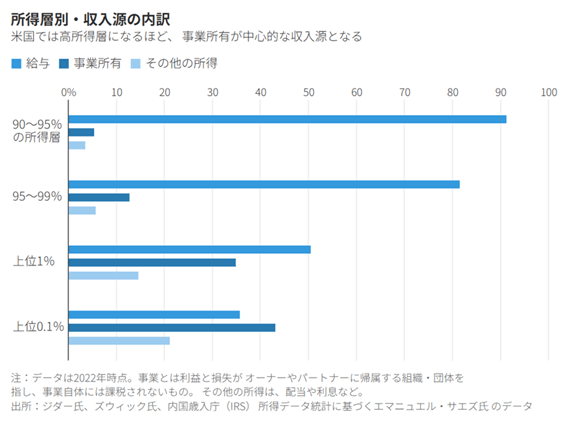

以下のグラフをご覧ください。

このグラフは、米国における「所得層別・収入源の内訳」を示したものです。

まずグラフの一番上、上位5%〜10%(90%~95%の所得層)をご覧ください。

彼らの収入の90%以上が給与収入で、事業所有や配当・利息などの収入はごくわずかと分かります。

さらに先ほどの人たちよりも稼いでいる上位1%〜5%(95%~99%の所得層)を見ても、約80%が給与収入と、事業所有はやはり少なくなっています。

下から2つ目のグラフ、上位1%に入る富裕層の収入の内訳は以下のようになっています。

- 給与収入:約50%

- 事業所有の収入:約35%

- その他(配当金・利息など):約15%

つまり所得上位1%に入るような人々は、給与だけで稼いでいるのではなく、「事業所有」や「資産所有」で収入を得ているワケです。

これは日本でも同じ傾向があります。

結論、頭1つ抜け出た富裕層になりたければ、給料だけを見るのだけではなく、

- 事業を作って、所有する

- 資産を買って、所有する

という発想が必要です。

「自分にはビジネスなんてムリ…。投資は怖いからやらない…」という考え方は、金銭的に豊かになる人生を放棄しているのと大して変わりません。

自動車用アクセサリー会社「ウェザーテック」の創業者、デービッド・マクニール氏は、車内に敷くフロアマットで一財産を築きました。

スコットランドを旅行中、レンタカーに敷かれていたマットの品質に感動し、帰国後すぐ製造会社に電話して販売契約を結びます。

しかも彼は、自宅を担保にするリスクまで取りました。

結果は大成功。売上高は以下のように一気に伸びました。

- 1991年末:4万ドル

- 1992年末:16万ドル

- 1993年末:40万ドル

マクニール氏は当時を振り返り、次のように語ります。

「この間ずっと、朝3時にフリーダイヤルに電話がかかってくれば、出るのはいつも私だった」身近な経験からニッチな需要を見つけ、リスクを取り、そしてハードワークする。

いきなり売上数千万円、数億円といった大きな数字を目指す必要はありません。

月に数万円の利益が出るビジネスも、十分立派です。

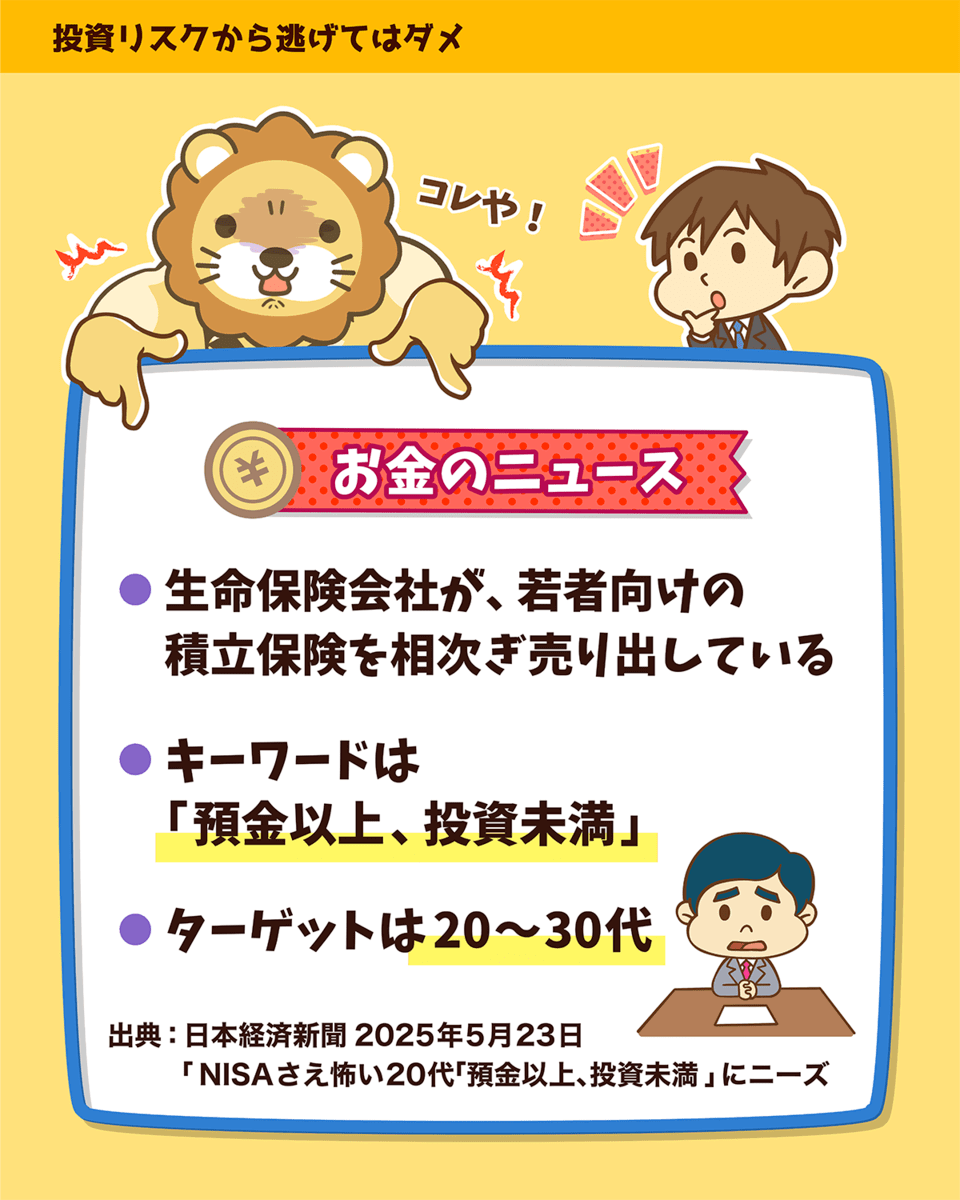

ニュース4:「預金以上、投資未満」にニーズ

4つ目のニュースは、2025年5月23日の日本経済新聞から、「NISAさえ怖い20代「預金以上、投資未満」にニーズ」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:若者狙いの保険に注意

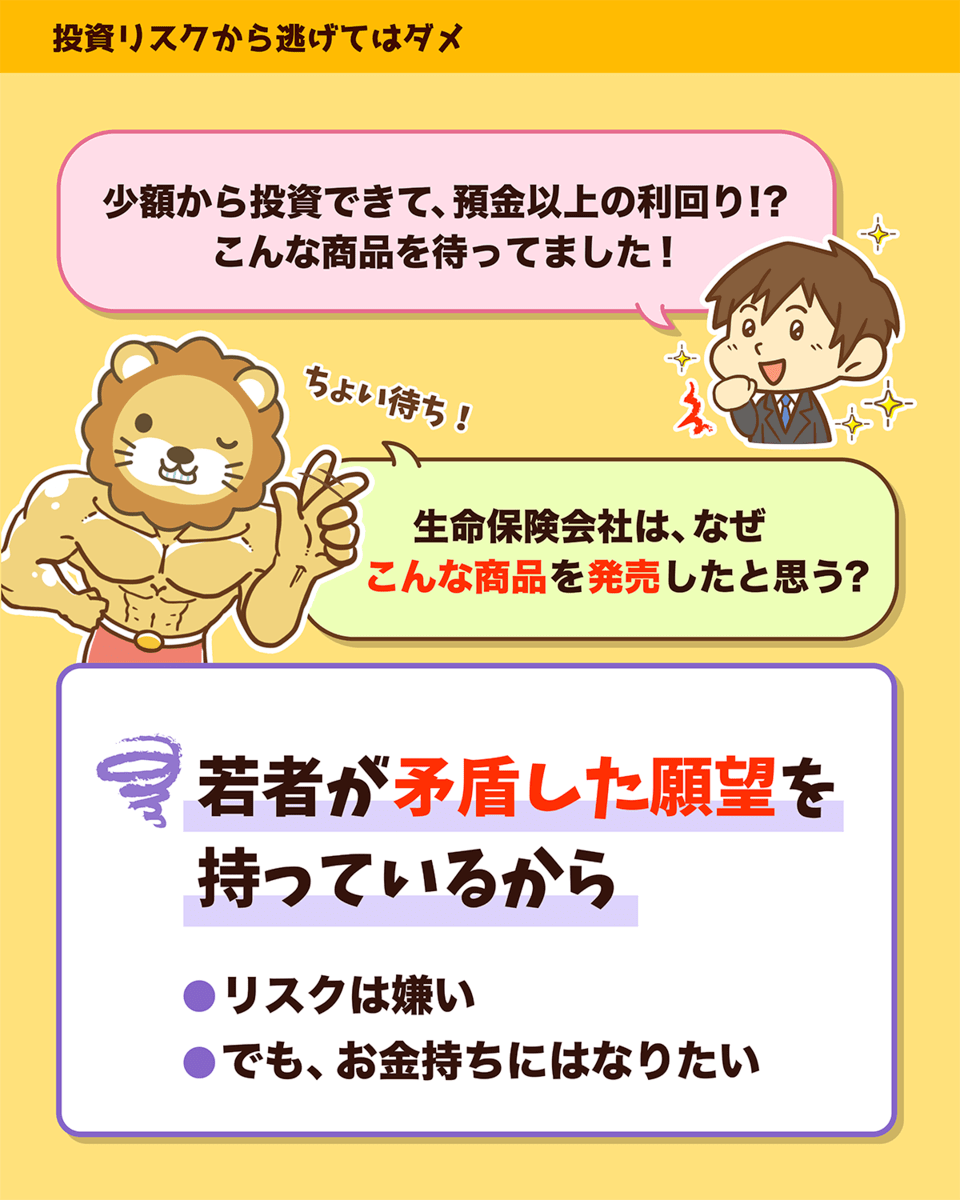

「リスクは取りたくないけど、お金は増やしたい」という若者のニーズに保険会社が目をつけ、新しい積立型保険を相次いで発売しました。

「リスクはイヤ!でも資産形成はしたい」というのは無理です。

「甘いものをいっぱい食べたいけど、痩せたい!」と言っているのと同じです。

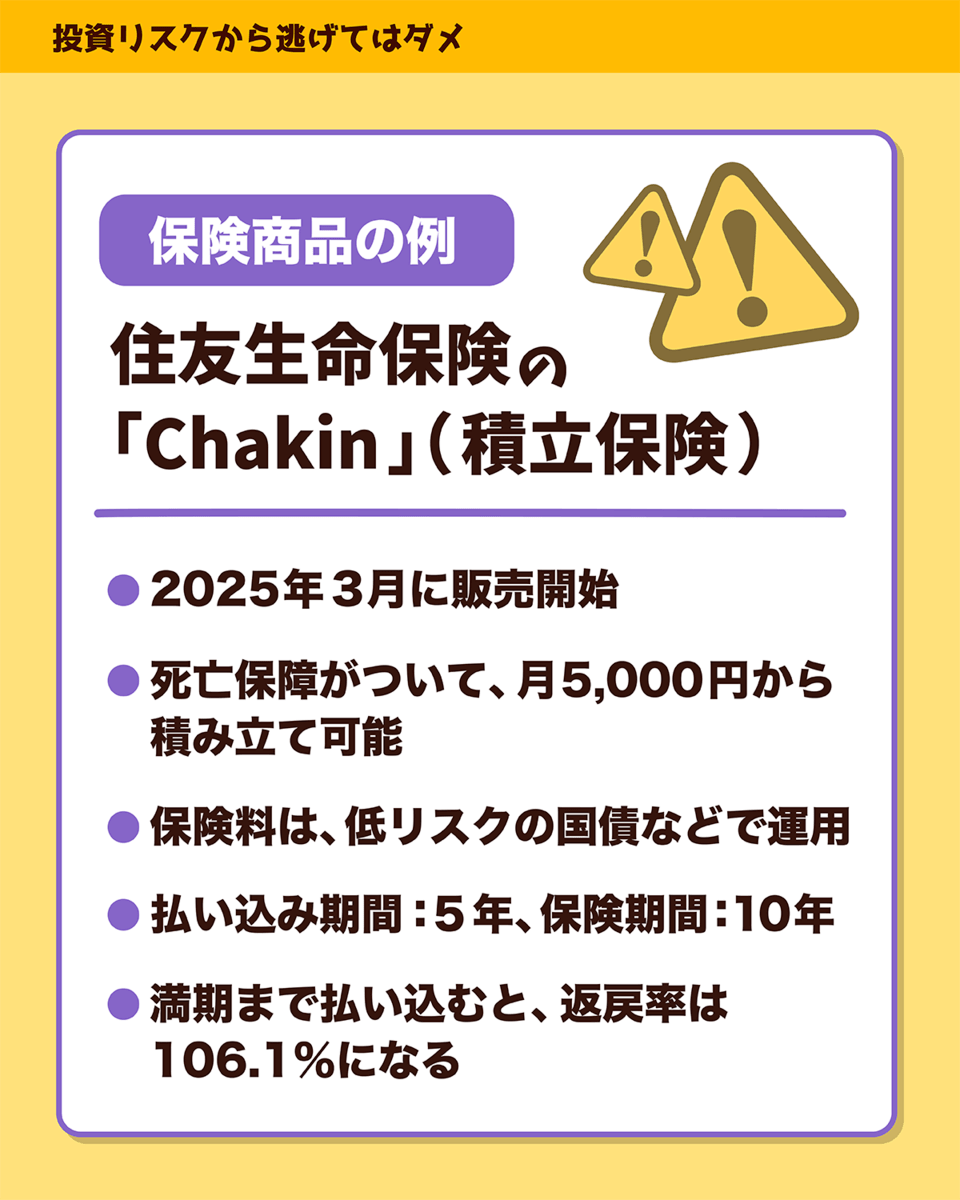

例えば住友生命保険が、今年の3月に「チャキン」という積立保険を売り出しました。

- 死亡保障がついて、月5,000円から積み立てられる

- 保険料は、低リスクの国債などで運用される

- 払い込み期間は5年、保険期間は10年

- 満期時の返戻率は、106.1%

また日本生命保険の「ちょこつみ」も似たような内容で、返戻率は105.2%とのことです。

記事には、少額から投資できて、預金以上の利回りが得られる点に魅力を感じ、都内に住む20代の女性会社員が購入した話が載っています。

これらの商品が発売された背景には、

- リスクは嫌

- でも資産形成がしたい

という若者の矛盾した願望があります。

つまり保険会社は、「低リスクでお金が増えますよ~」というトークが若者に刺さると踏み、「預金以上、投資未満」の商品を開発したワケです。

実際、日本の若者はリスクを嫌っています。

金融庁によると、20代のNISA口座数は287万口座で、80代以上・70代といった層に次いで少ないようです。

一方生命保険会社にも、顧客の高齢化という課題があります。

20代の生命保険加入率は5割強にとどまり、7割~8割強の他年代よりも低い状況になっています。

「チャキン」や「ちょこつみ」のような商品は、若者を保険の世界に引き込むにはうってつけの商品です。

保険会社とすれば、お客さんと接点さえ持てれば「別の保険商品」を勧めることもできます。

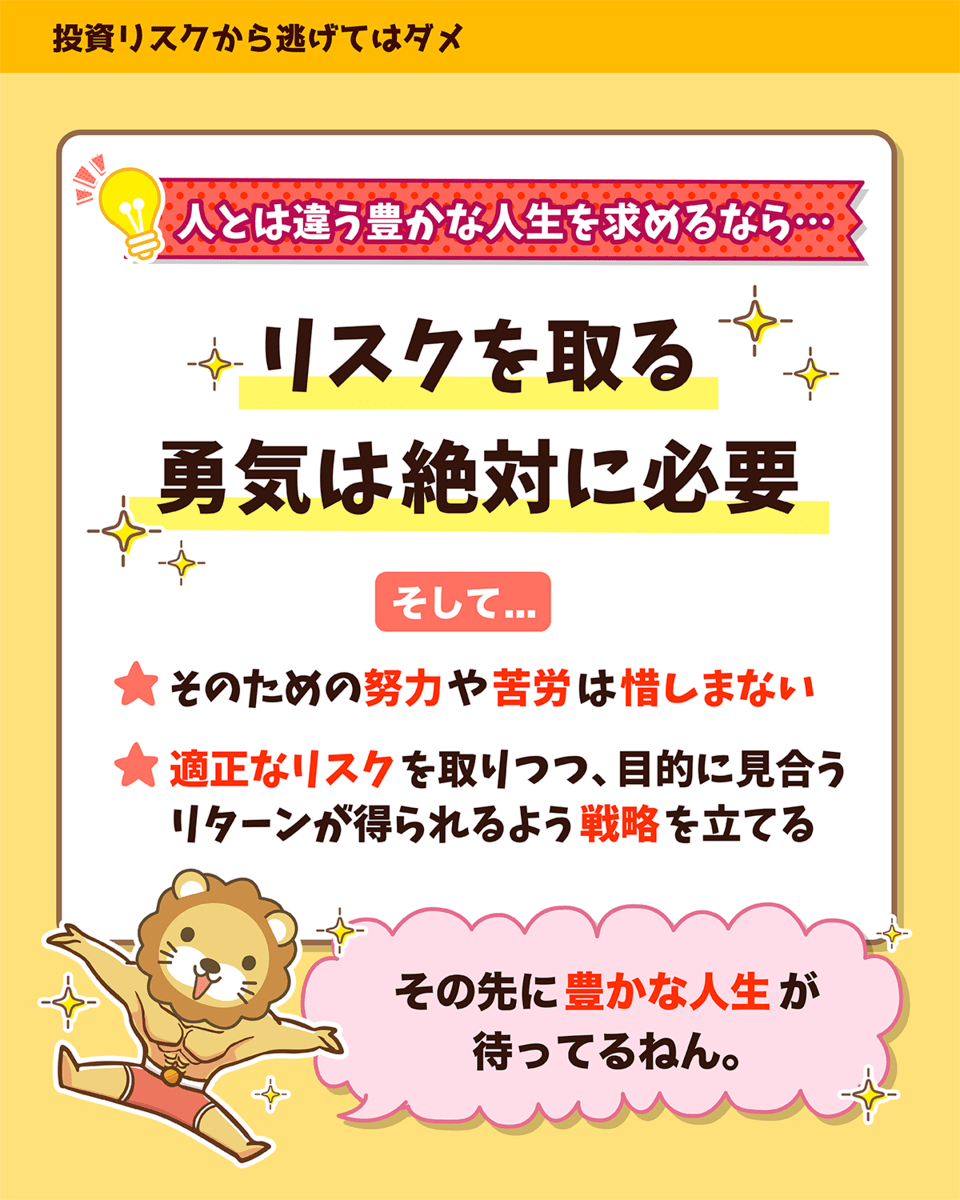

リスクが嫌いなら、資産形成を諦めるしかありません。

資産形成の目的が、「(人生に大した影響を与えない)小銭を貯めること」なのであれば、今回紹介した保険にも意味があります。

しかし資産形成の目的が、

- 人と違う豊かな人生を送りたい

- 経済的に自由になりたい

というのであれば話は変わります。

人と違う豊かな人生を送るためには、リスクを取る覚悟が絶対に必要です。

ちなみに今回紹介した保険、「返戻率106%」と書かれていると良く見えるかもしれませんが、年利換算すると0.7%程度です。

国債の金利(5年モノ:年利約1%、10年モノ:年利約1.5%)と比較すると、分が悪いことも分かります。

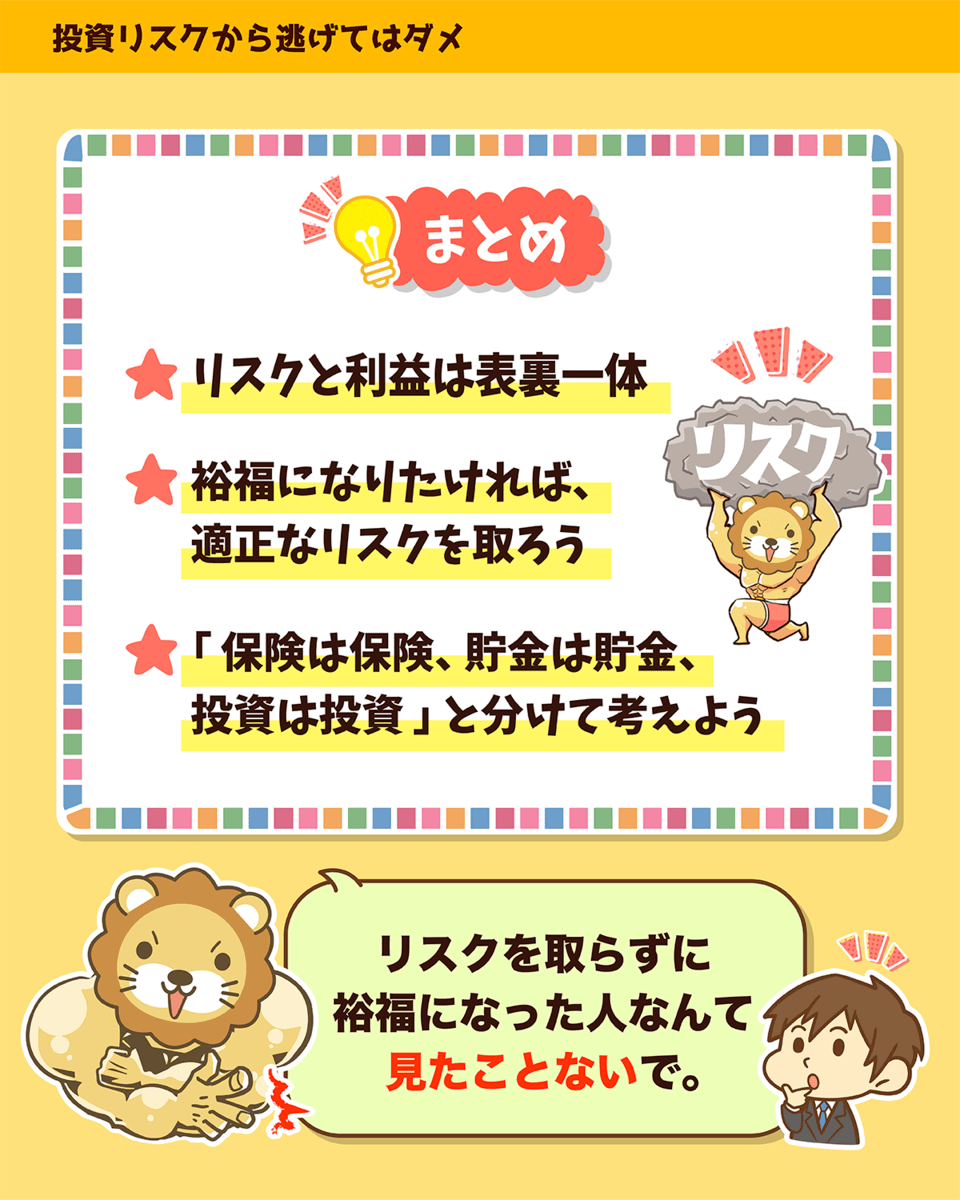

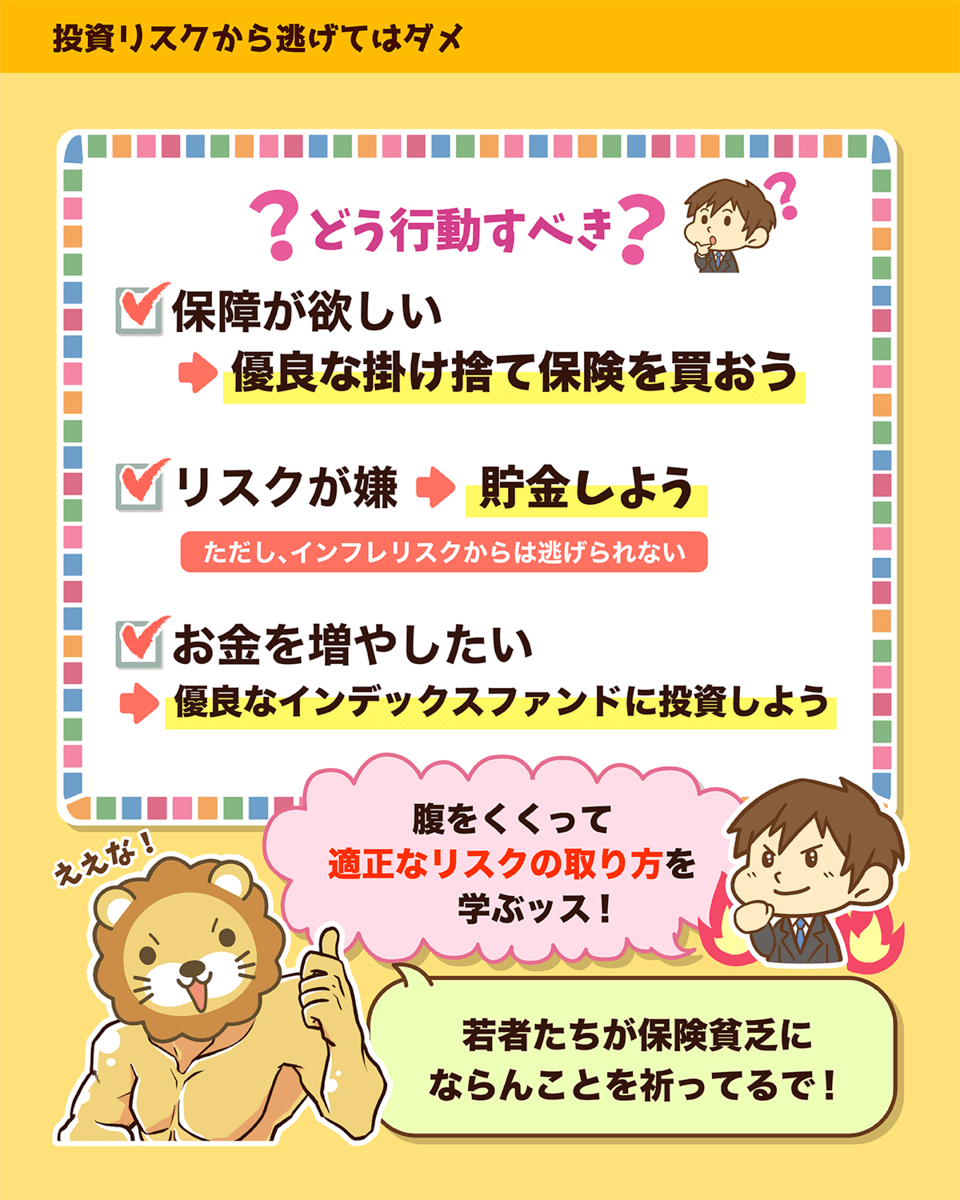

リベ大では何度となくお伝えしていますが、「保険は保険、貯金は貯金、投資は投資」が原則です。

保障が欲しいなら、「優良な掛け捨て保険」を買う

リスクが怖いなら、「貯金」で守る(※ただしインフレリスクあり)

お金を増やしたいなら、「お金を増やすための投資商品」を買う

目的が異なるものを、混ぜてはいけません。

適切なリスクを取るためには、学んで、お金に強くなる必要があります。

今の世の中、「何もしなければ安全」という時代ではありません。

「リスクを取らないリスク」についてもしっかり認識しておきましょう。

ニュース5:遺族年金が5年に縮小!?

5つ目のニュースは、厚生労働省の発表から、「遺族年金の見直し」です。

子どものいない夫婦が60歳未満で死別した場合、遺族厚生年金が“原則5年”の有期給付になる。

今回の改正を受け、SNSやニュースサイトのコメント欄では、「一生涯給付だったのに、5年有期に!?大改悪だ!!」と炎上しました。

遺族年金には「遺族基礎年金」「遺族厚生年金」の2種類があります。

遺族基礎年金は、子どもがいる場合にもらえる年金です。

子どもが18歳になるまで、男女問わず支給される年金制度で、男女差はありません。

遺族厚生年金は、子どもがいない場合にももらえる年金です。

受給期間は一生涯で、男性は55歳未満だともらえない一方、女性は30歳以上ならずっともらえる年金制度で、男女差があります。

今回の見直しは、「②遺族厚生年金」の制度についてです。

改正により、マイナス影響を受けるのは以下の人です。

18歳年度末までの子どもがいない、30歳以上60歳未満の女性。

この層は、今まで「一生涯」もらえていた遺族厚生年金が、「原則5年」に縮小されます。

一方、以下の人にはプラスの影響があります。

18歳年度末までの子どもがいない、55歳未満の男性。

この層は、今まではゼロだった遺族年金が、「5年間」支給されるようになります。

つまり今回の改正は、「給付の削減」ではなく「男女差の是正」を目的とした変更です。

なお以下の層については変更はないため、影響を受けない人もいます。

- 30歳未満の子なし女性(元から5年)

- 60歳以上・子育て世帯・現在受給中の人

そのため国は、20年かけて徐々に制度を変えていく予定です。

具体的には、以下のようなイメージです。

- 2028年時点で40歳以上なら現行ルール(終身給付)を維持

- 5年の有期給付になる年齢は、段階的に60歳未満まで引き上げ

しかも一部の人(障害年金受給者、収入が十分でない人)は例外で、5年経過後も引き続き遺族厚生年金を給付できる「継続給付」という仕組みもあります。

つまり今回のニュースを受けて、必要以上に焦る必要はありません。

遺族年金の制度は、

- 遺族基礎年金:子どもが18歳になるまでの有期年金

- 遺族厚生年金:有期 or 無期(一生涯)

このように複雑なため、万人に当てはまる戦略はありません。

そのため、個別の家計戦略が必要になるワケです。

「家族構成」「年齢」「家計状況」「公的保障の範囲」などの個別情報を踏まえて、

- 追加で民間の生命保険をかけるべきか?

- 公的保障と貯金で十分か?

などを考えなければなりません。

ニュース6:雇用維持から転職促進へ

6つ目のニュースは、2025年6月9日の日本経済新聞から、「トランプカオス 日本の選択(3)雇用維持から転職促進へ」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

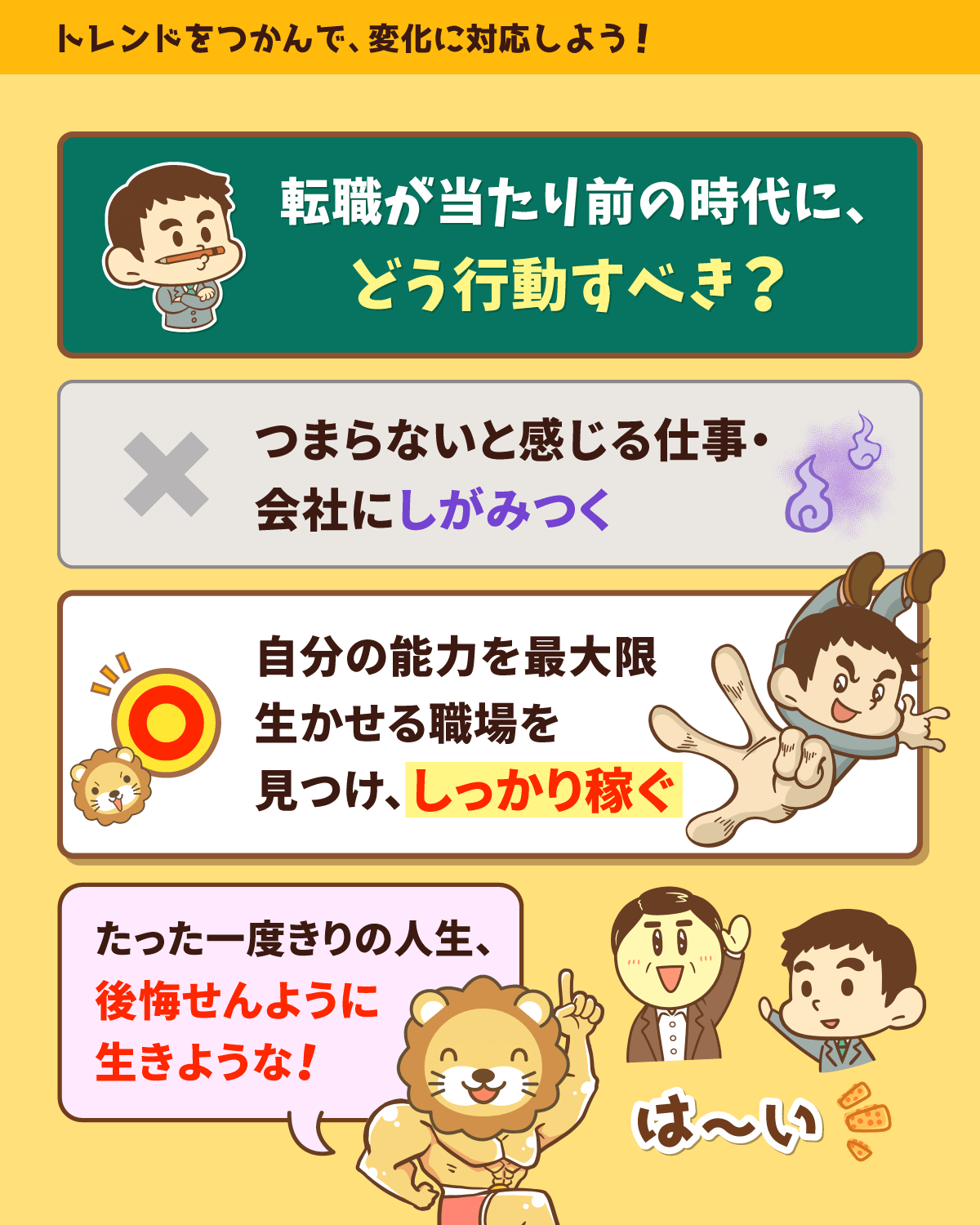

▼図解:転職 当たり前の時代に?

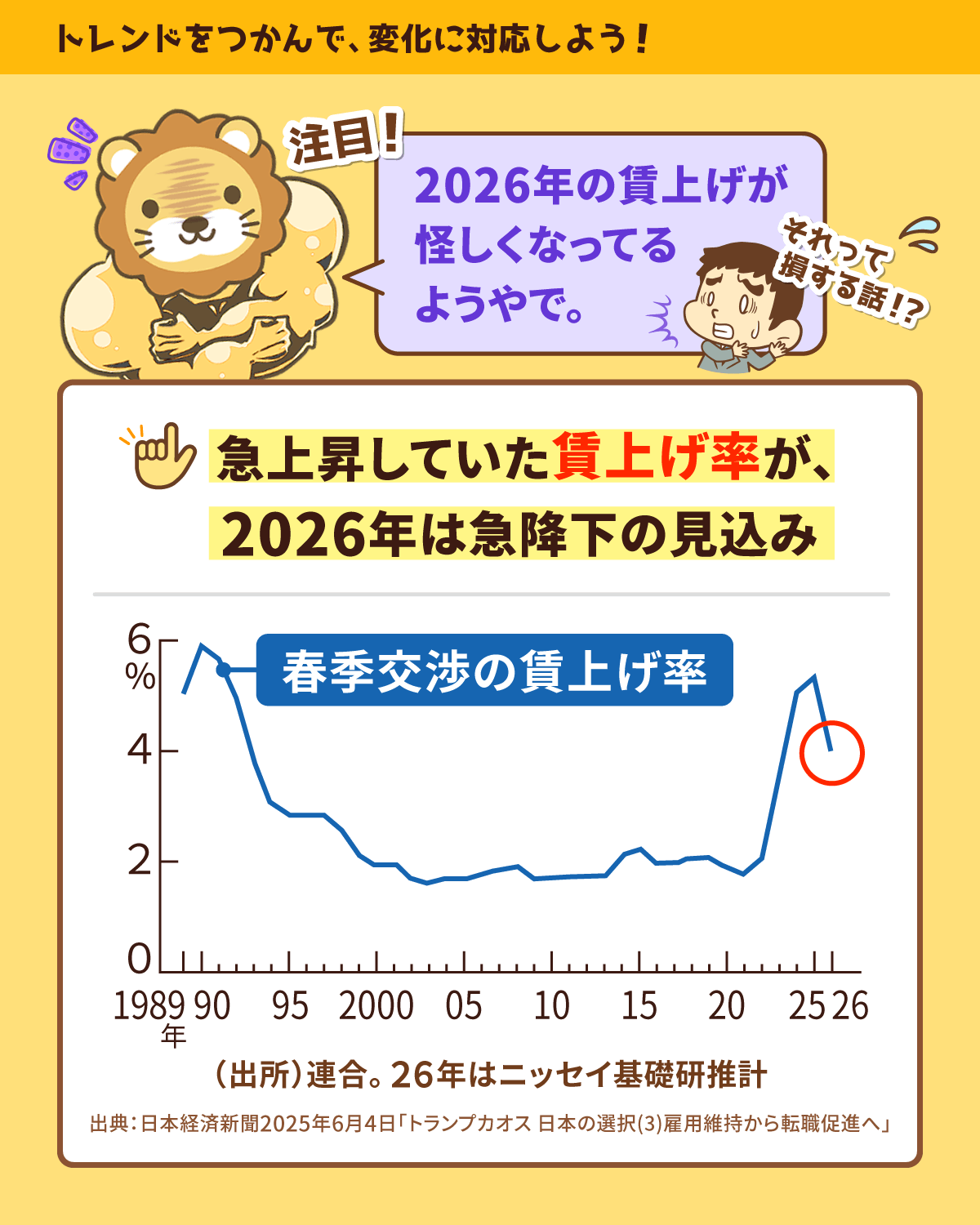

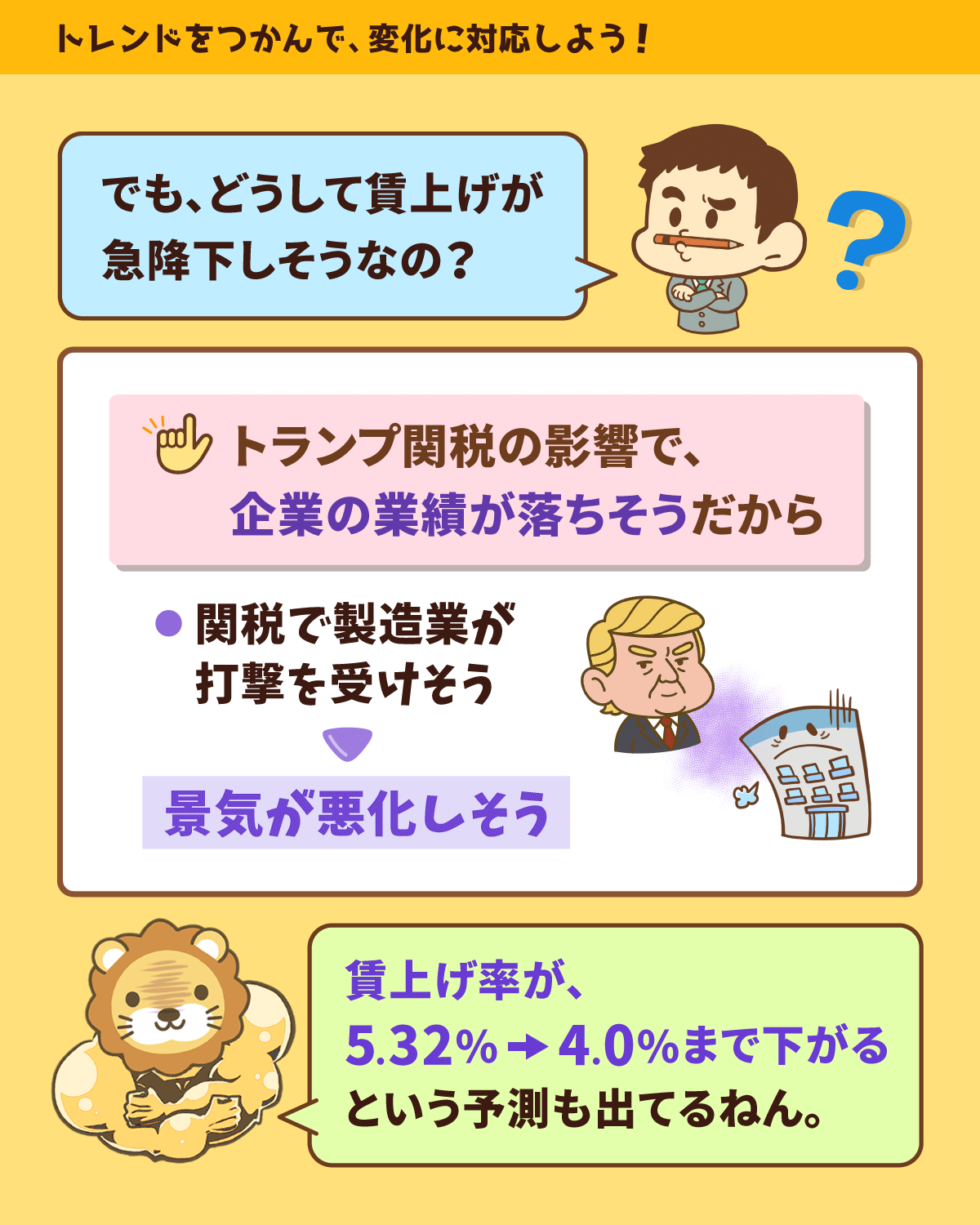

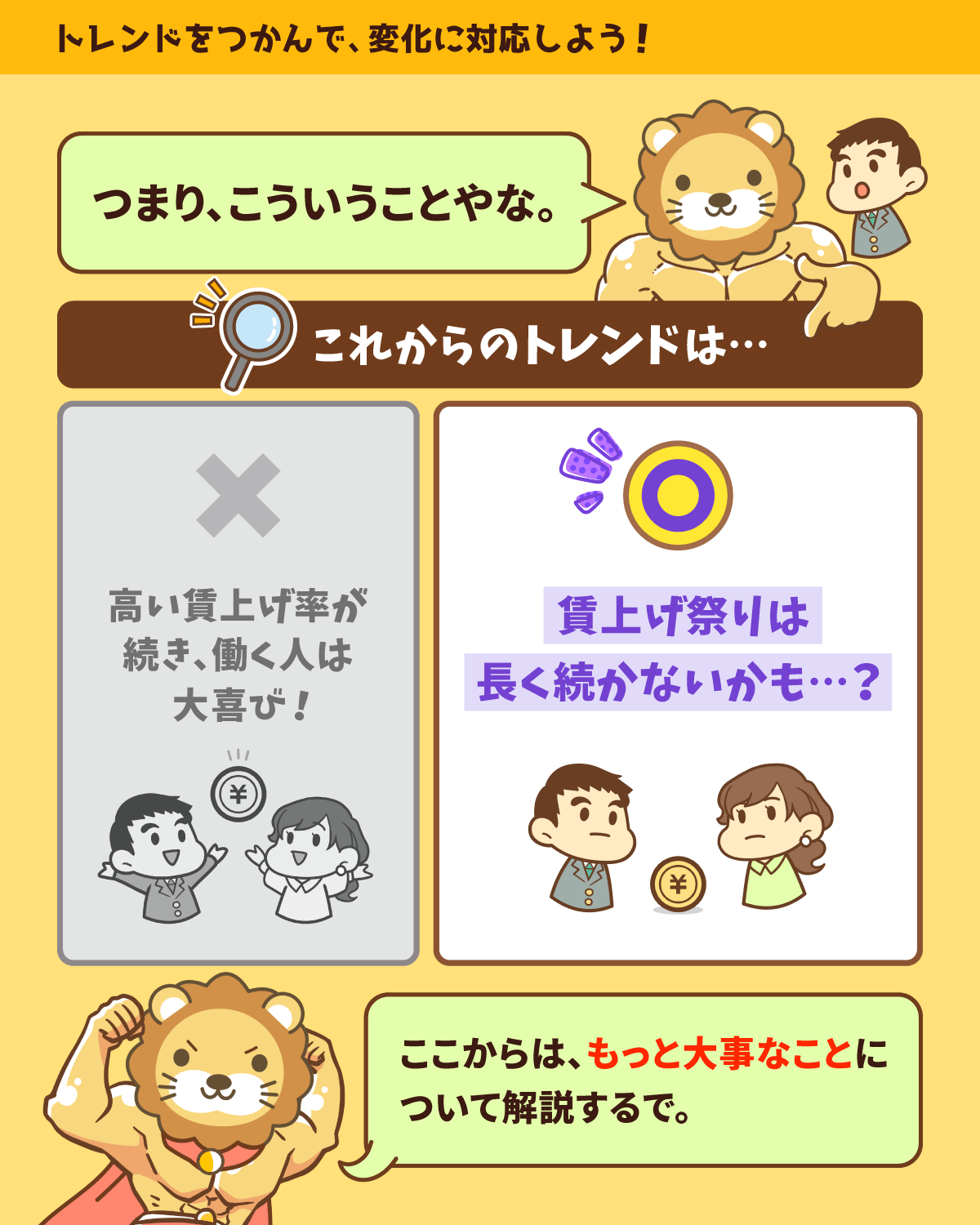

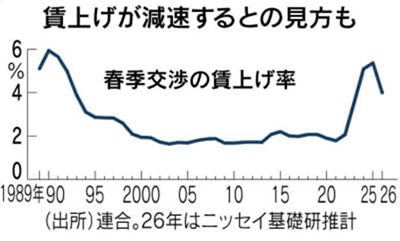

トランプ米大統領の関税政策により、2026年の賃上げが怪しくなっている模様です。

急上昇していた賃上げ率が、来年(2026年)は急降下する見込みとなっています。

2024年の経常利益は、3年連続で過去最高を更新しました。

その結果2025年の賃上げ率は、+5.32%と実に34年ぶりの高水準になったのです。

逆に言うと、ここ数年で賃上げがなかった人は、自分の業界が「未来ある業界」なのか一度立ち止まって考えるタイミングかもしれません。

そして賃上げ率が減速する見込みになっている理由も以下のようにシンプルです。

- トランプ大統領が関税を強化

- 製造業が打撃を受ける

- 景気後退のリスクが高まる

実際、一部のエコノミストは「2026年の賃上げ率は、5.32% → 4.0%まで低下する」と予想しています。

賃上げはピークアウトし、このお祭りは長く続かないかもしれない状況です。

いずれにせよ、トランプ大統領の発言は変わりやすいので、何が起きてもおかしくないと考えておきましょう。

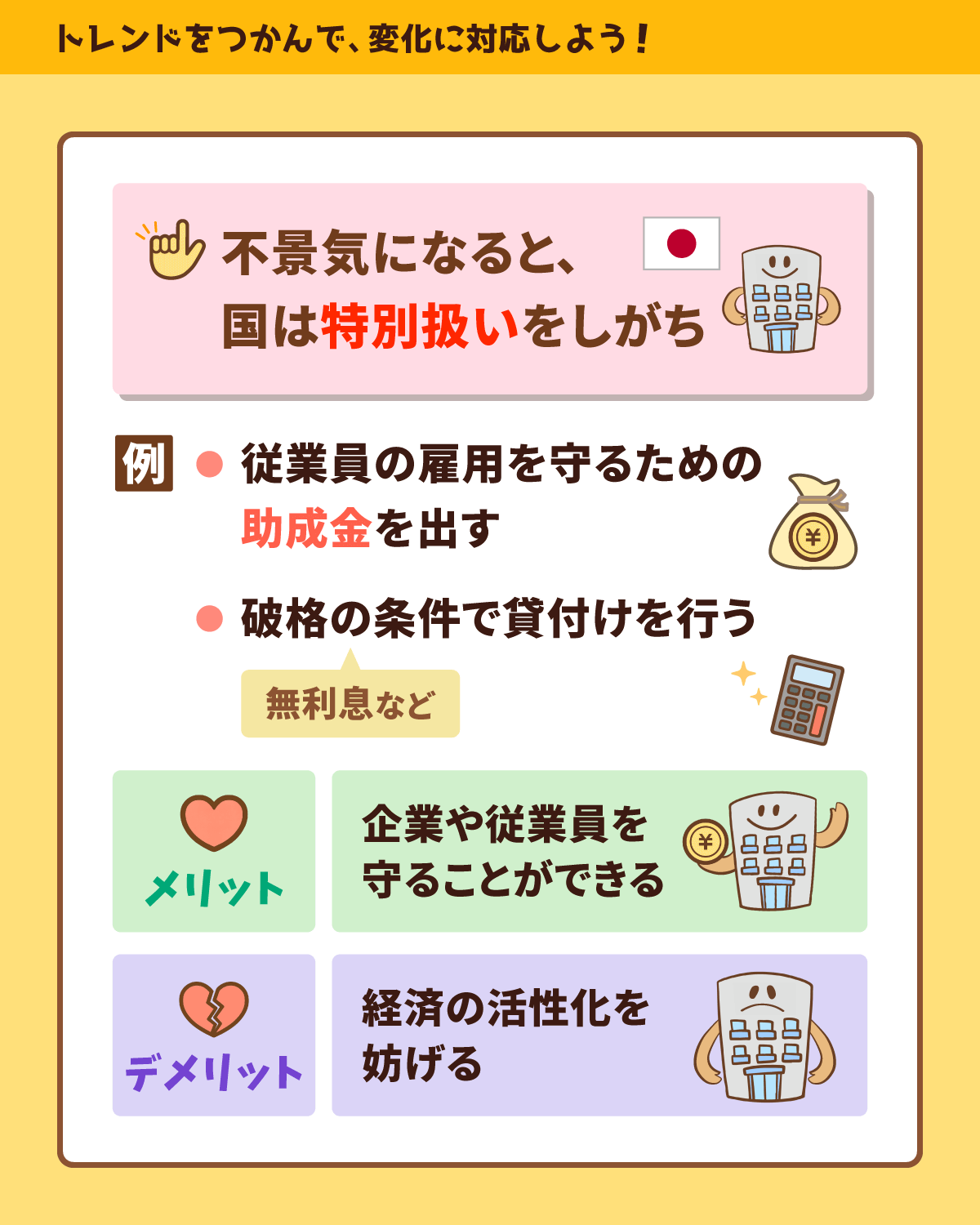

企業業績が落ちて不景気になると、国はどのようなアクションを取るのでしょうか?

これまで政府は、

- 「雇用調整助成金」のような助成金を出す(従業員の雇用を守るため)

- 破格の条件で「特別融資」を出す(無利息・元本猶予など)

といった、「企業や従業員を守るため」にお金を使ってきました。

これにはメリットもある一方、経済の活性化を妨げるデメリットもあります。

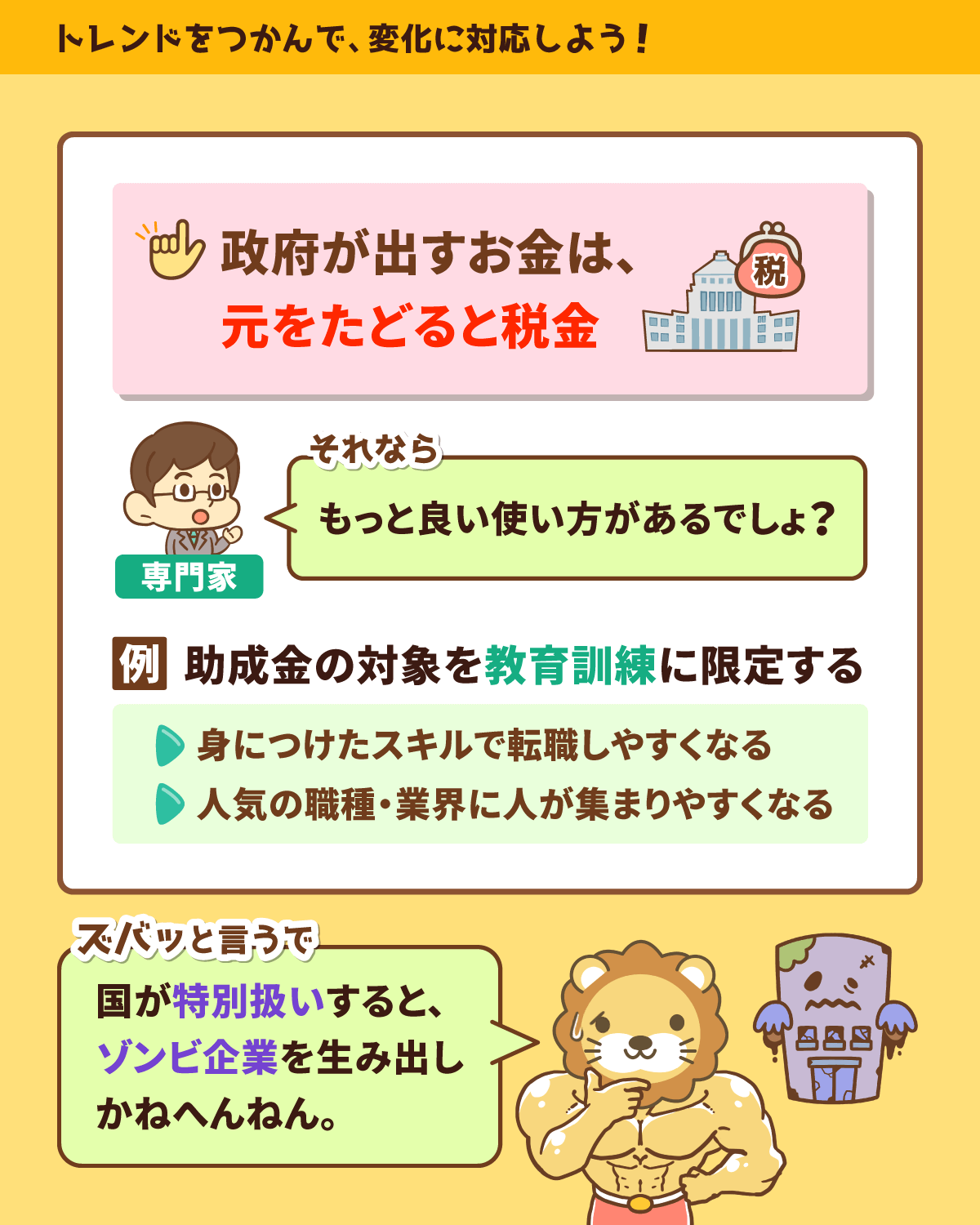

そんな中、記事ではエコノミストから以下のような提言がされています。

- 危機対応の雇用調整助成金の対象を、教育訓練に限定した方が良い

- 転職を促した方が経済の生産性向上につながる可能性がある

要は、助成金(税金)を“雇用維持”ではなく、“教育訓練・転職支援”に使った方が経済全体が強くなるのでは?ということです。

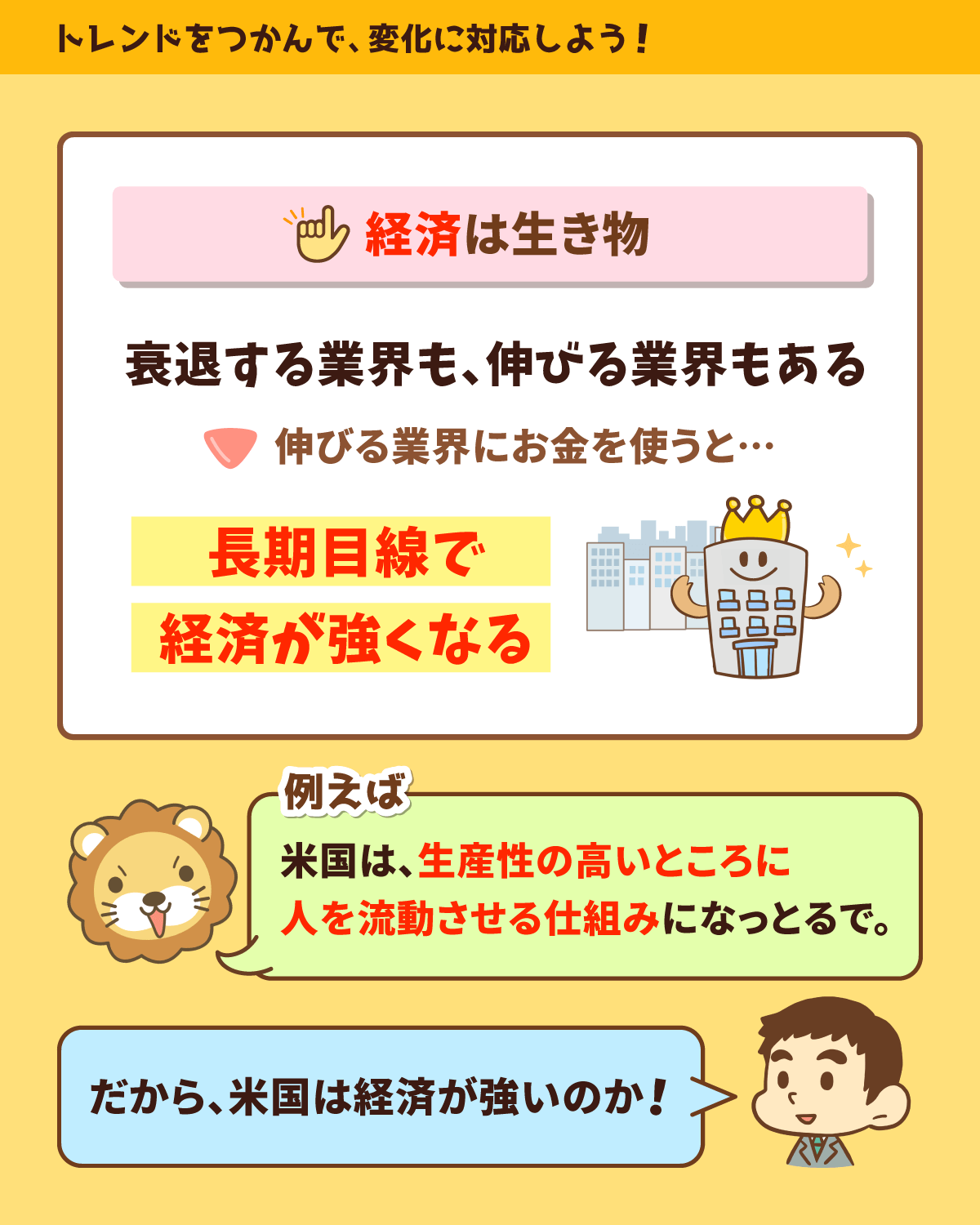

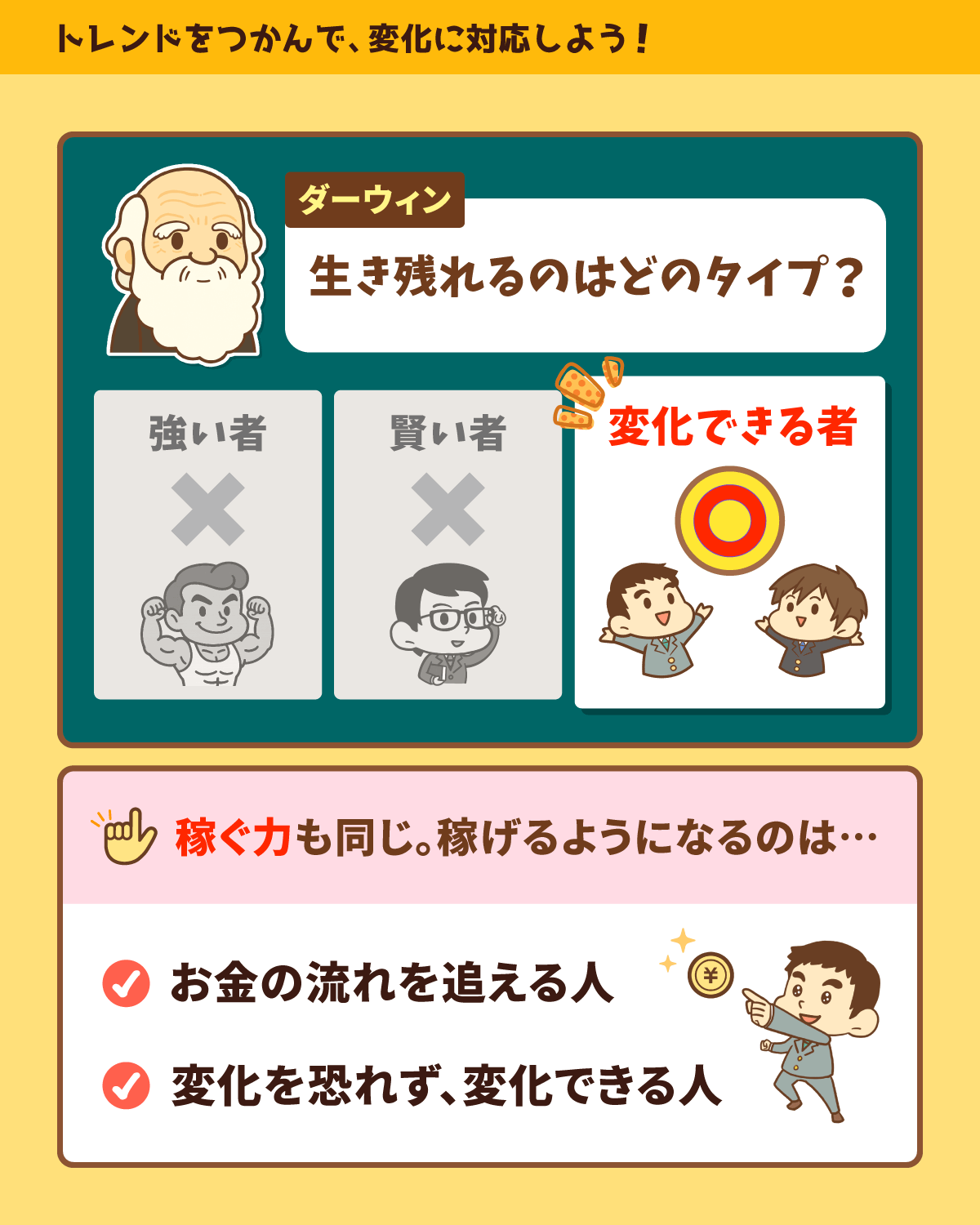

経済は生き物です。そのため、衰退する業界もあれば成長する業界もあります。

「強い者が生き残る」わけではなく

「賢い者が生き残る」わけでもなく

「変化できる者だけが生き残る」

「稼ぐ力」の世界においても、この言葉はそのまま通用します。

「お金の流れを追える人は、稼げるようになる」「変化を恐れず変化できる人は、稼げるようになる」、この点はしっかり認識してください。

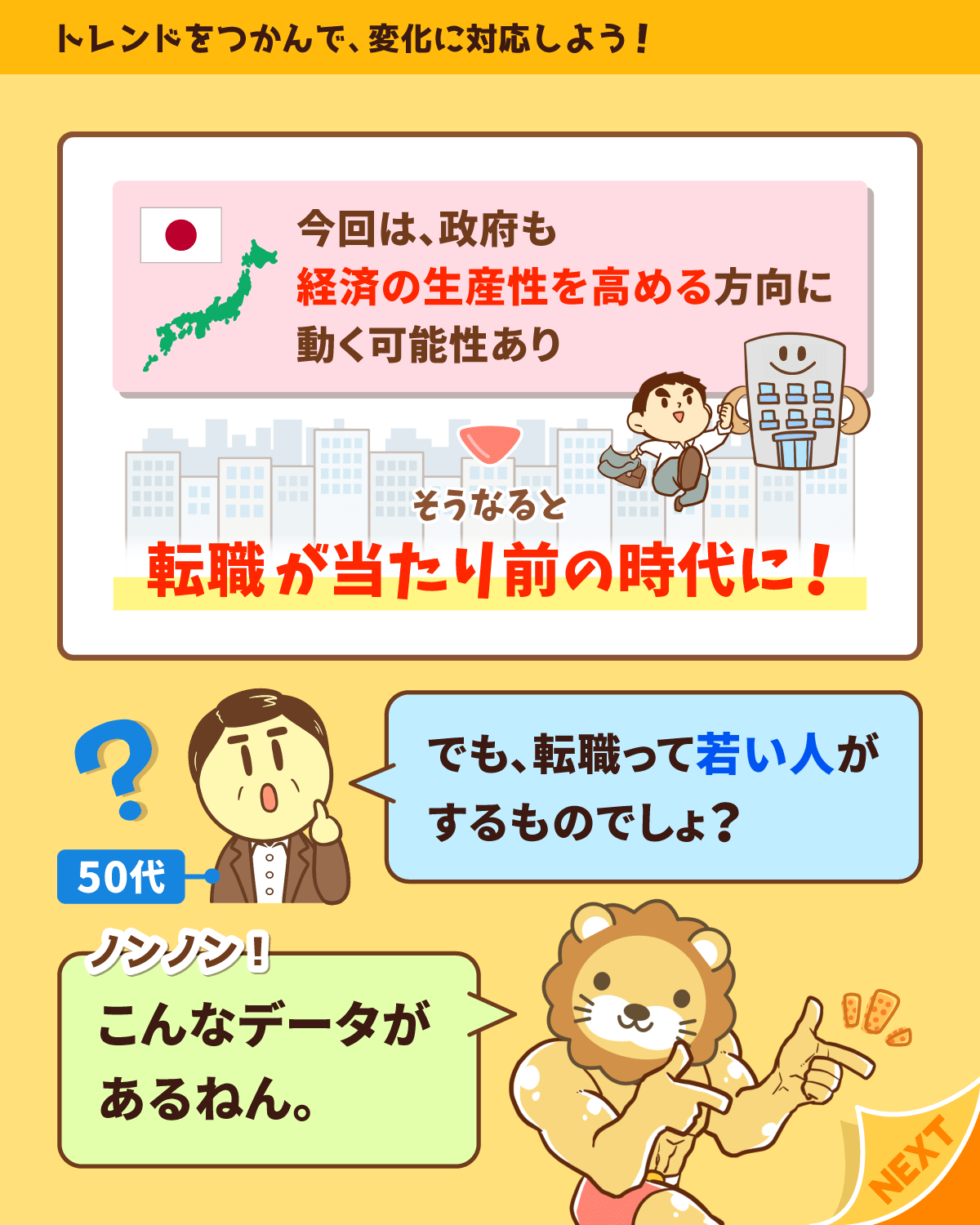

今後、政府も「雇用維持」から「転職促進」へと方向転換するかもしれません。

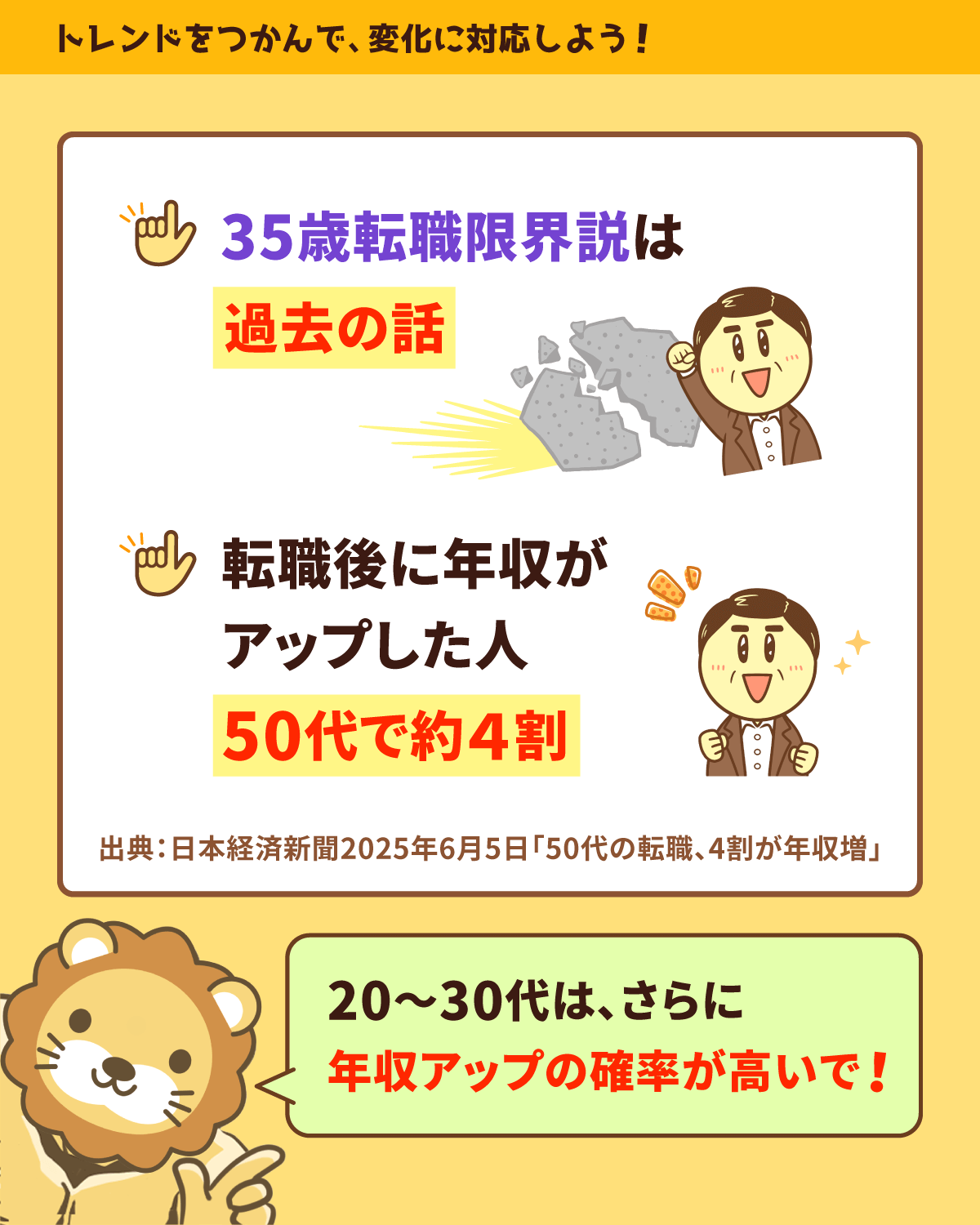

なお最近は、転職は若者だけの話ではありません。「35歳限界説」はもう昔の話です。

転職者数は過去10年で12倍になり、50代の転職者の4割が年収アップしたというデータもあります。

(参考:日本経済新聞「50代の転職、4割が年収増」)

転職活動は、まさにノーリスクの投資活動です。

もちろん、20代30代の人は、さらに年収が上がる確率も高くなります。

リベ大でおすすめする転職エージェントは以下の通りなので、転職を考えている人はぜひ活用してください。

JACリクルートメント

ハイクラス案件(年収アップ)に圧倒的な強みがあるエージェント

- 30~40代で転職が気になる人が、最初に相談すべきエージェント

- 年収アップがメインの目的なら、ここを使わない理由なし!

- 年収600万円~のハイクラス案件で独占求人が多い!

マイナビAGENT

20代・大企業への転職に強い大手優良エージェント

※マイナビのプロモーションを含みます。

- 非公開・独占の優良求人が多い

- 各業界に精通した専門チーム・キャリアアドバイザー

- 首都圏・関西圏在住の20代~30代に圧倒的な強み

就職カレッジ(株式会社JAIC)

在職されていない方・職歴のない方向け転職エージェント

- 利用できるのは18歳~35歳の人

- 親切・丁寧なサポートで総支援者数39,392名

- 長い就職支援歴(20年以上)

- 高い相談満足度(90.0%)

- 6日間みっちり行われる研修や集団面接で、正社員経験のない人もしっかりサポートしてもらえる

- 未経験職種へのチャレンジも含め、まずは面談して状況確認するのがおすすめ

※30秒で登録完了→先方から連絡→個別面談という流れです

皆さんも、やりがいを感じない仕事や会社にしがみついている場合ではありません。

変化の波に乗り、自分の能力を最大限発揮できる場所で働くことをおすすめします。

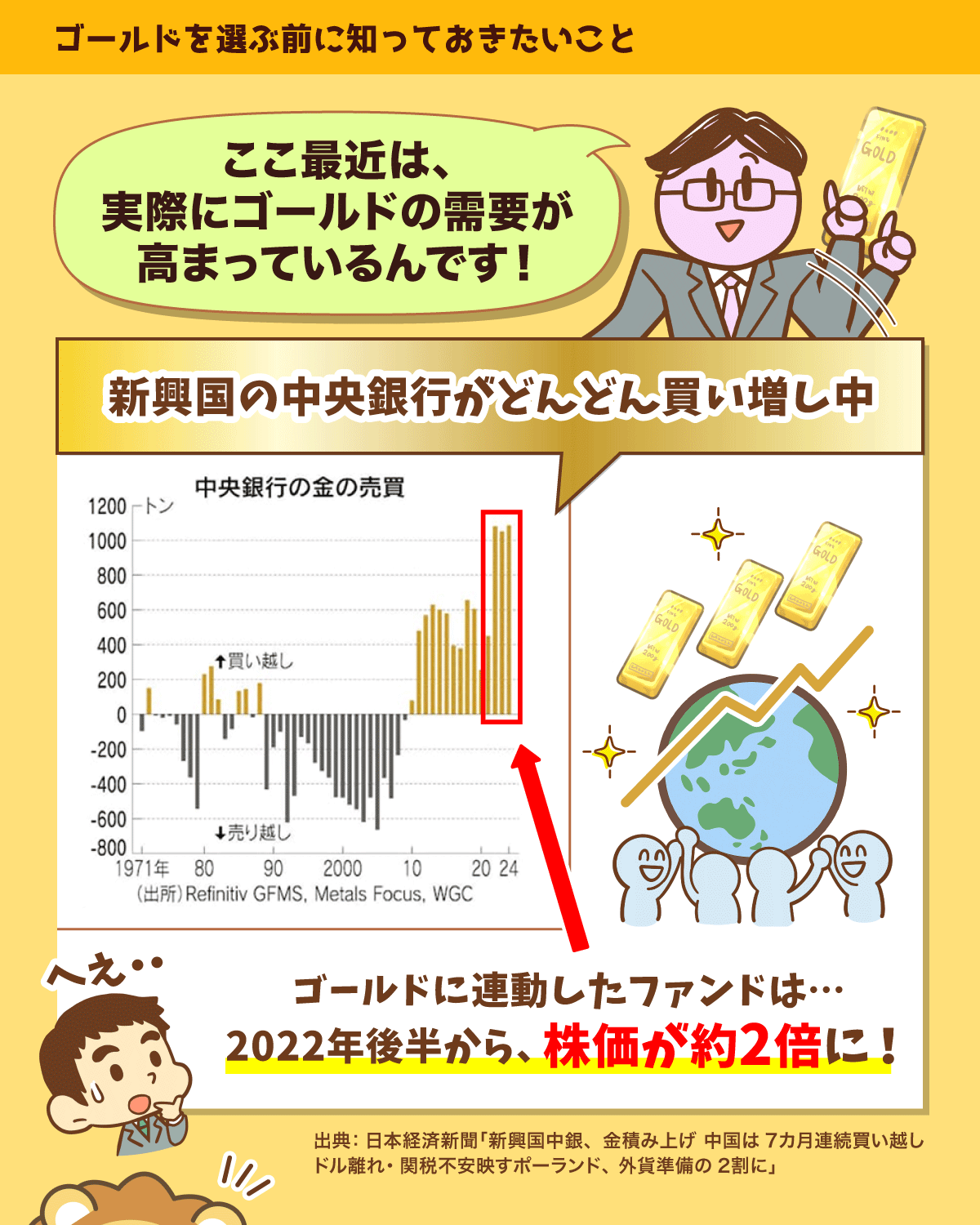

ニュース7:金(ゴールド)の人気が止まらない!

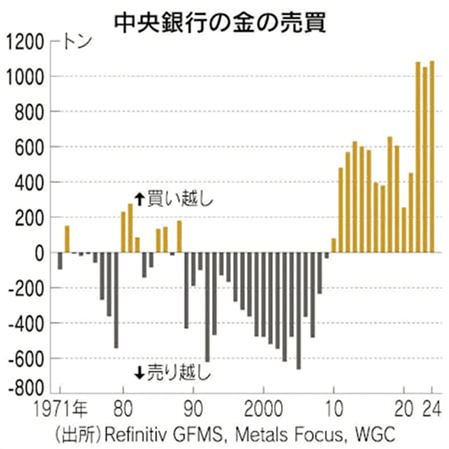

7つ目のニュースは、2025年6月11日の日本経済新聞から、「新興国中銀、金積み上げ 中国は7カ月連続買い越し」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:金(ゴールド)投資に注目!?

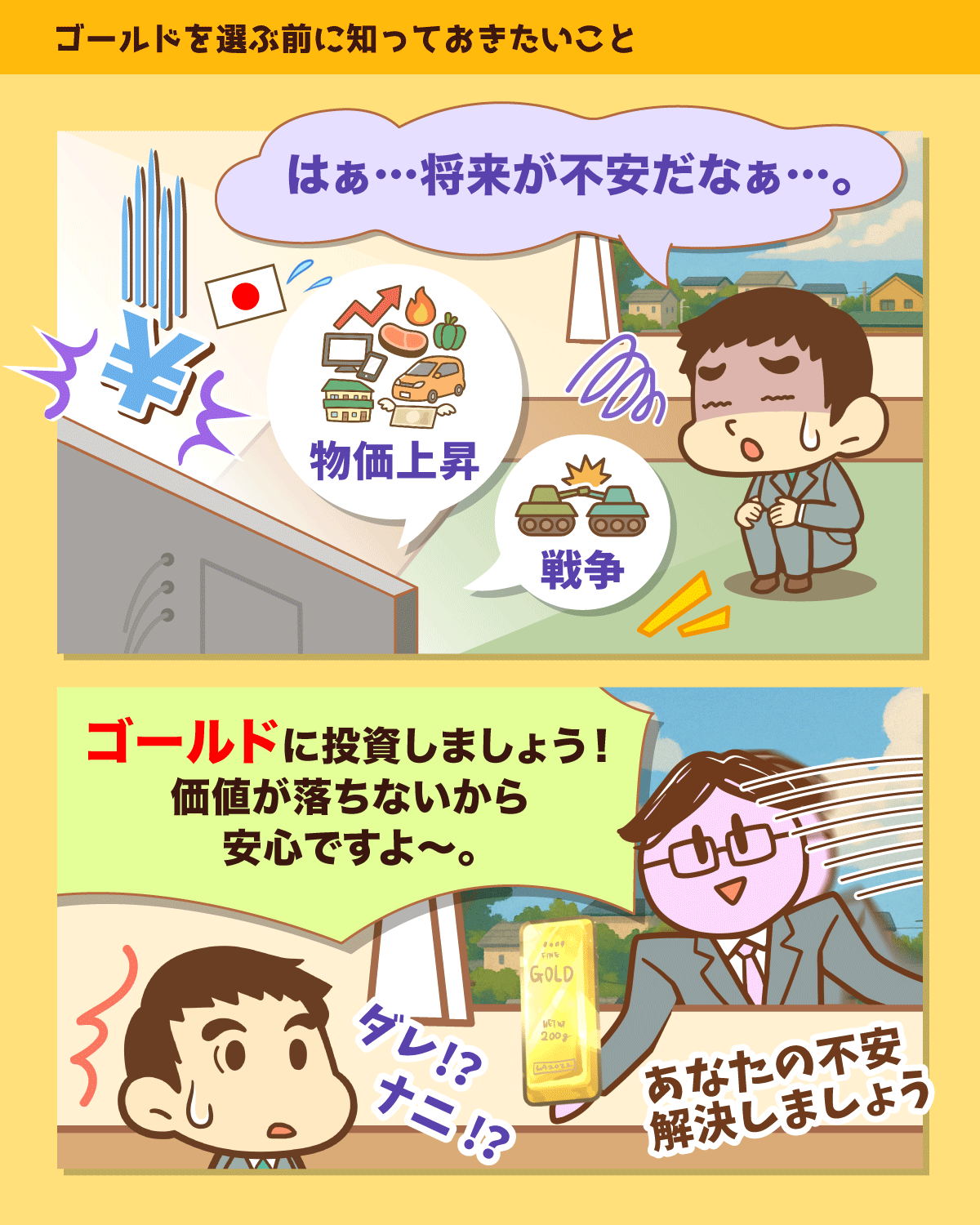

新興国の中央銀行が、「安全資産」とされる金(ゴールド)を積極的に買い増しています。

2010年までは「売り」が多かったゴールドが、2010年以降「買い」が増加していることが分かります。

ゴールドの人気が高まるのは、世界が不安定な時です。

世界が不安定だと、以下のような理由でゴールドを買う人が増えます。

- 通貨価値下落の不安が広がる

- 戦争や政情不安への備えになる

- 歴史的に価値を維持してきた安心感がある

「トランプ大統領の関税政策による貿易リスク」「ロシア・ウクライナ戦争」「中国の台湾侵攻リスク」「中東の緊張状態」など、挙げればキリがありません。

逆に世界が安定している時、以下のような理由からゴールドは不人気になります。

- ゴールドは何も生まない

- 通貨を預金して利息を得る方が良い

- 好景気時は株を買った方が儲かる空気がある

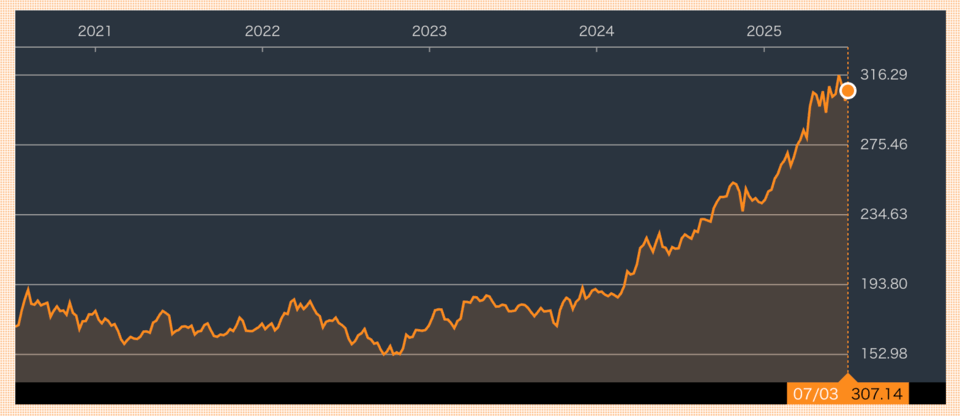

ゴールドの代表的なETF「GLD」は、2022年後半から約2倍になっていることが分かります。

ゴールドは資産を増やすためのアセット※ではなく、資産を守るためのアセットです。

※アセット=資産・財産

守りのアセットと聞いて勘違いする人もいますが、価格の上下は株並みに激しいのもゴールドの特徴です。

「守りのアセット」というのは、

「価格の下落」に対する守り

「世界秩序の崩壊」に対する守り

という意味合いになります。

極端な例ですが、ゴールドが力を発揮するのは以下のようなケースです。

- アメリカが債務不履行で国債がゴミになる

- 資本主義の崩壊で株式が価値を失う

- 第三次世界大戦などでハイパーインフレが起き、通貨が価値を失う

上記のようなケースで、ゴールドが購買力を維持するための手段として役に立つ可能性があるワケです。

「全てのリスクを事前に予測・把握するのは無理!」という前提のもと、ゴールドを少し持っておく考えになるワケです。

ただし検討した結果ゴールドを保有する場合でも、ポートフォリオの5%程度を目安にしてください。(※保有をおすすめする意図ではありません。)

ゴールドに連動する商品を持ちたい人は、コストが激安なGLDMというETFが最有力候補になるでしょう。

ちなみに最近は、プラチナの価格も上昇傾向になっています。

一方で、ダイヤモンドは微妙な状況です。(人工ダイヤの台頭で価値が下がりつつあるため。)

資産防衛の観点で、

- 貴金属は有望

- 宝石は注意

という今の相場観も参考までにお伝えしておきます。

まとめ:【2025年 ⑥】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!