皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2024年の第8弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【注目ニュース多数】2024年8月 学長が選ぶ「お得」「トレンド」お金のニュース Best7

このブログの内容は、以下の動画でも解説しています!

【2024年 第8弾】お金のニュース

ニュース1:日銀利上げで株価急落

1つ目のニュースは、2024年8月2日のブルームバーグから、「日銀利上げで急落した日本株、長期的見通しへの投資家の期待変わらず」です。

日銀の利上げにより株価が急落!8年ぶりの下落率を記録したというニュースです。

日銀の利上げをキッカケにして、短期金利のBefore・Afterは以下のようになりました。

- Before:0.0%~0.1%

- After:0.25%

「そのうち利上げされるだろう」というのは分かっていたものの、このタイミングだと思わなかった人が多かったワケです。

この意味で、日銀の「市場との対話」は下手だったと言えるでしょう。

ちなみに利上げによって、以下のようなものに影響が出ると考えられます。

- 為替が円高になる

- 預金利息が増える

- 物価が下がる

- 住宅ローンの返済額が増える

ちなみに、実際に住宅ローンの変動金利が変わり、ローン返済額が変わるのは2025年1月頃でしょう。

なお今回の株価急落は、日銀の利上げだけが原因というワケでもありません。

アメリカで「景気後退入り」が懸念され始めていることも大きく影響しています。

- ISM製造業景況指数:46.8と過去8カ月で最低数値(50を下回ると景気縮小)

- 失業率:4.3%(予想:4.1%を上回る。雇用統計が弱い)

要は、不景気は来ないと楽観的だったところ、「あれ?ひょっとして不景気が来るのでは?」という雰囲気になってきたワケです。

リベ大でも、「円高・株安のダブルパンチで泣かないように、リスク管理には気をつけましょう」とお伝えしてきました。

今回のように、株式市場に「疑念」や「悲観」が生まれ、株価が急落する度に分かることがあります。

それは、「全員がインデックス投資で儲かる時代は一生来ない」という現実です。

なぜなら、

- 上がってる時はイケイケで買う一方、少し下がるだけで売ってしまう

- 直近の成績が、インデックスファンドよりも良いファンドがあれば乗り換えてしまう

という人が、むしろ多数派だからです。

投資の神様、ウォーレン・バフェット氏は次のように言っています。

株式市場は、「忍耐のない者」から「忍耐強い者」へお金を移転する装置である

今回も、忍耐のない者がお金を失い、(長期的に見れば)忍耐強い者にお金が移っていくということでしょう。

日本株にせよ米国株にせよ、今回のような時こそあらためて自問自答してください。

自分の投資先は、10年先20年先に希望が持てないものなのか?

自分はつまらないニュースに振り回されていないか?

自分は十分な忍耐強さを持っているか?

お金持ちになる確率を1%でも高めたいのであれば、見るべきものをしっかり見て、見る必要のないものは見ないスタンスをとりましょう。

見るべきものとは、投資先企業の業績や財務、そして自分の家の家計です。

見る必要のないものとは、毎日の株価の値動きや、不安を煽るSNSです。

なお記事では、ゴールドマン・サックスなどの投資家・アナリストによる以下のような見解も紹介されています。

長年のマイナス金利を経て日本の金融政策が正常化するのに伴い、企業の価格決定力と賃上げが経済成長を促進し、相場を下支えすることが見込まれるという。

(中略)

長期の基調的なファンダメンタルズは依然として良好だ。

この点に関しては、リベ大も同じような意見です。

ここから株価が下がっていけば、日本の優良高配当株を買いやすくなるだけの話です。

ちなみに株価は「先行指標」なので、これから業績が落ちてくる可能性もあります。

今のように投資家心理が悪化して株価が下がり、実際に業績も落ちてさらに株価が下がれば、正真正銘の阿鼻叫喚になるでしょう。

つまり、本物のバーゲンセール到来というワケです。

しっかりリスク管理・資金管理をしながら、引き続き淡々とやっていきましょう。

ニュース2:【史上最悪の暴落日】やっぱり“アノ人”は買ってました

2つ目のニュースは、2024年8月8日の現代ビジネスから、「日経平均「史上最悪の大暴落」の夜、個人資産800億円「伝説の投資家」が「必死にやっていたこと」」です。

2024年8月5日、日経平均株価が史上最大の下落幅となる−4,451円を記録しました。

あの日、個人資産800億円の伝説の個人投資家で、ベストセラー「わが投資術」の著者、清原達郎氏は爆買いしていたそうです。

記事の中から、清原氏の発言を引用します。

・(暴落の)最初の印象は、地球が終わるわけでもないのに何でこんなに下がるの?というもの。次に、なんとか買わなきゃ、です。

・証券会社には230億円の現金がある。とりあえずそれを全部使おう。さらに下がるようなら銀行の預金を証券会社に移さなきゃ。

・『どうして株価が下がったのか解説して欲しい』というメールが入っているのに気が付きましたが無視です。とにかく今は買い注文。

とにかく、「買うことしか考えてなかった」という点がよく分かります。

・(日銀を批判している経済番組のコメンテーターに対して)何をいってるんだか。私は日銀に拍手を送っています。たった0.25%の政策金利の上げで極端な円安を止めたんですからね。『あっぱれ』ですよ。

・今回の下げは実態のない雑音で日本の株式相場は戻ると思います。ある程度戻ってそれ以降は日本企業の実力次第ですが、自社株買いが続いているので株価が継続的に上昇する可能性が高いですね。

- 暴落で盛り上がっている人たちがいる

- プロでも未来は分からない

- インデックス投資家は、興奮も絶望もしてはいけない

順番に解説します。

暴落の日のSNSは、まさに阿鼻叫喚という状態でした。

皆さんの中にも、怖くなって保有銘柄を売りたくなった人も多かったのではないでしょうか。

なぜなら、以下の点を頭に入れて準備しているからです。

- 市場は必ず暴落すると分かっている(いつ起きるかは分からない)

- いつ暴落が起きても良いように準備している

人は想定外の事態に恐れおののくものです。

逆に言うと、想定内であれば落ち着いて動けます。

さらに、暴落を上手に利用すれば「儲けるチャンス」にもなり得ます。

皆さんも改めて、「余裕を持った投資」「リスク許容度の範囲内の投資」について考えていきましょう。

今回のニュースで、「清原氏の行動が全て正しい!真似しよう!」とお伝えしたいワケではありません。

直近で大きな暴落がやって来る可能性もあります。

今回のような相場では、たくさんの「損する人」が生まれる一方で、たくさんの「儲ける人」も生まれます。

皆さんも以下のような情報をたくさん見聞きしたのではないでしょうか。

このような話に釣られてはいけません。

長い目で見て、その人が本当に勝ち続けられる保証はありません。

リベ大から皆さんへのアドバイスは、「全部、“話半分”で聞く」「”この人についていけば助かる、儲けられる、は幻想”と知る」です。

投資において頼りにして良いのは、いつも自分だけだと肝に銘じましょう。

今回の暴落を経験して、多くの人が投資家として磨きがかかったはずです。

いろいろなことを経験しながら、投資家としての自分を強くしていきましょう。

暴落時にウキウキして立ち向かってる人が頼もしく見え、「自分も、暴落時に盛り上がって投資したい!」と感じた人もいたかもしれません。

原則は以下の通りです。

- 短期投資 = 投機(ギャンブル)要素強め

- 長期投資 = THE・投資。いつも冷静に淡々と

いつも淡々と行うべき長期投資において、激しい感情の浮き沈みは不要というワケです。

10年20年30年のスパンで見た時、目の前のイベントは全てが些細なことです。

インデックス投資家は、以下のような状態であり続けましょう。

- 投資に対して、過度な期待を持たない

- 投資に対して、過度な興奮をしない

- 投資に対して、過度な不安を抱かない

- 投資なんかで絶望しない

ニュース3:【株価下落で耐えきれず?】オルカンやS&P500から資金流出!新NISA後、初の試練に

3つ目のニュースは、2024年8月8日のQuick Money Worldから、「オルカンなど主要ファンドから資金が流出 7日の投信」です。

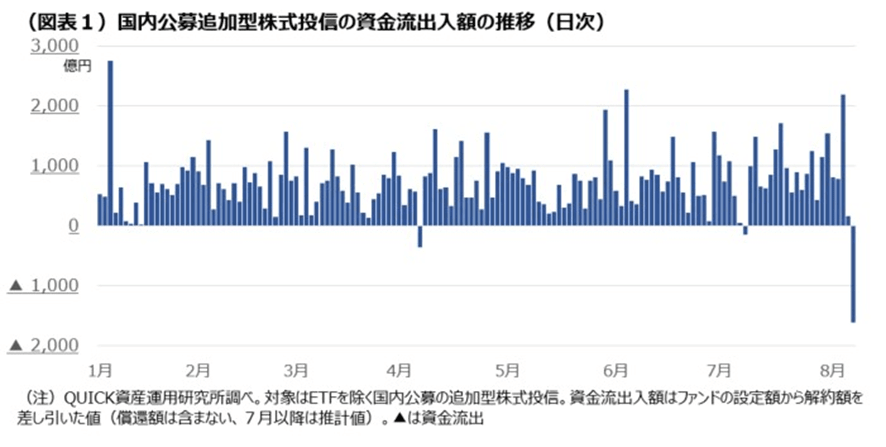

暴落が起きた8月7日、ファンドの資金流出が1,000億円を超えました。

2024年7月~8月は、以下のように米国株投資家にとって逆風が吹いた期間でした。

- S&P500:直近高値の5,667ptから約5,200ptへ、一時8.3%下落

- 為替:1$ = 160円付近から145円へ、9.4%下落

株安・円高のダブルパンチで、ピーク時と比べて資産が約17%減ったイメージです。

上記グラフの右端、8月7日のところが極端に下がっているのが分かります。

これはつまり、ファンドを解約した投資家が多かったということです。

ちなみにリベ大で紹介している2つのファンドに関して、資金の流出状況は以下のようになっています。

- eMAXIS Slim 米国株式(S&P500):226億円

- eMAXIS Slim 全世界株式(オール・カントリー):78億円

新NISA開始以降、オルカンから1日で1億円以上の資金が流出するのは初めてとのことで、いかに大きな流出だったかが分かります。

インデックス投資には、以下のような特徴があります。

- 相場が上がる、下がるは読まない

- どの会社、業界が成長するかは読まない

- 15年や30年といった長期スパンで、人類の経済がトータルで成長すればOK

- 下げ相場には、全て付き合う(暴落を受け入れる)

- 上げ相場にも、当然全て付き合う

株式相場の歴史を振り返ると、上げ相場の期間(平均約5年)の方が、下げ相場の期間(平均約1年)よりずっと長くなっています。

そして、上げ相場の上げ幅の方が、下げ相場の下げ幅より大きいのも特徴です。

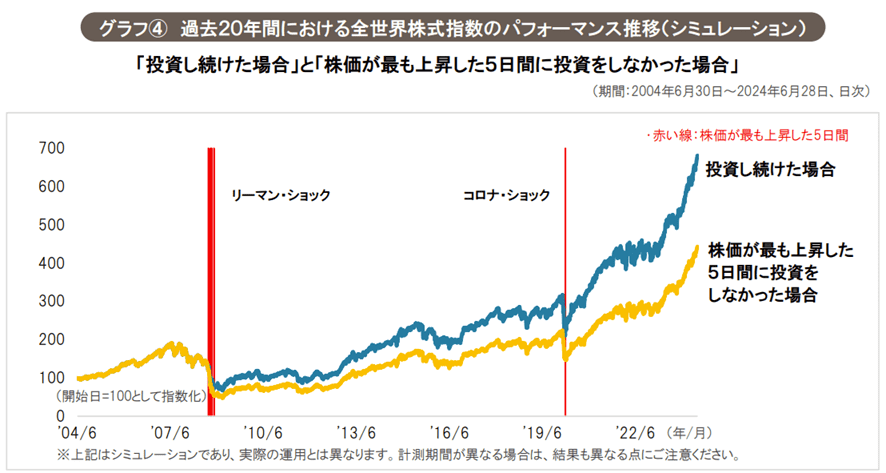

結局、下げ相場も含めて全部付き合うと、お金が増えるというワケです。

上記グラフは、

- 青線:投資し続けた場合

- 黄線:株価が最も上昇した5日間に投資をしなかった場合

という2つを比べたものになっています。

見て分かるように、たった5日の上げを逃しただけで、パフォーマンスに非常に大きな差が生じていることが分かります。

下落から逃げようとすると、上昇も取り逃してしまうというのが、お金を増やす一番の足かせになるというワケです。

最近の日経平均の暴落でも、大きな下落と大きな上昇がセットになっていました。

「インデックスファンドは、絶対に売らない」という信念を持って運用することをおすすめします。

今回のようなニュースがあると、SNSなどは以下のようなコメントで溢れます。

でも、こういった態度を取るのはおすすめしません。

先ほど「売ったらダメ」という点はお伝えしましたが、絶対に儲かるから言っているのではなく、儲かる可能性が高いから言っているワケです。

投資の世界は、いつも不確実。未来がどうなるかは誰にも分かりません。

「人類の株式市場の歴史を振り返ると、ここが最後の逃げ場だった」という可能性もゼロとは言えません。

- セオリー通りやれば絶対に儲かる

- 自分は絶対に損しない

自分は「売らない」選択をしたけど、他者が「売る」判断をしたことは尊重する。

なぜなら、結局のところ誰が正しいのかは分からないから。

というくらいの謙虚さは持っておきたいところです。

株式市場は、買う人と売る人が両方いて成り立ちます。

買う方は、「この値段で売ってくれるなら安い!買おう!」と思い、売る方は「この値段で買ってくれるならお得!売ろう!」と思っているワケです。

将来的に見てどちらが正しいかはさておき、お互い理由があって決断しているのです。

株式市場では、以下のようなものがゴチャゴチャになって取引が成立しています。

- 国籍、人種、年齢、性別

- 経験、スキル、資金力

- 価値観、投資スタイル

インサイダーや相場操縦など、いろいろな問題があるのも事実です。

しかし、この市場があるおかげで、

- 一般庶民にも、資産形成のチャンスがある

- 起業家は、一攫千金を夢見て起業できる

という具合に、経済がイイ感じで回っているワケです。

このような世界で、他の取引参加者がすることをバカにするのは、相手の判断を尊重せず、市場の仕組みを理解していないようなものです。

結局、市場に敬意を持って接する方が、イイ距離感でお金とも付き合えるでしょう。

リアルでも株式市場でも、やることは同じです。

- 相手の考えを尊重する

- 自分は、自分の考え・行動を良くすることに集中する

油断せず、慢心せず、人をバカにせず、自分のより良い未来に向かって、一歩ずつ進んでいきましょう。

ニュース4:【超重要】暴落時に落ち着いて確認すべきこと

4つ目のニュースは、2024年8月9日の日本経済新聞から、「上場企業の純利益10%増 4〜6月、円安・AIが支え」です。

日本の上場企業、4〜6月の業績が好調というニュースです。

2024年8月5日に日経平均株価が歴史的大暴落を記録しましたが、このような時に落ち着いて確認すべきことがあります。

- 今、企業が儲かっているかどうか

- 今後、企業はどれぐらい儲かるのか

という点を確認する必要があります。

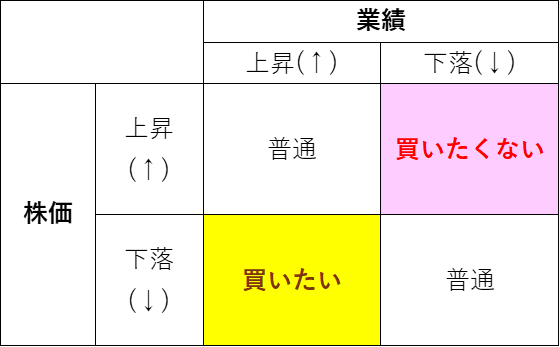

企業の儲けが大きい一方で、株価だけが下がっているとしたら、ものすごいチャンスというワケです。

- 【左上】業績が上がり、株価も上がっている

→ 普通の状態で割安感なし - 【右上】業績が下がっているのに、株価が上がっている

→ 割高なので買いたくない - 【右下】業績が下がり、株価も下がっている

→ 普通の状態で割安感なし - 【左下】業績が上がっているのに、株価が下がっている

→ 割安感があるので買いたい!

上記内容を踏まえて、今回のケースを見てみましょう。

2024年4月~6月の日本企業の決算は、以下のようになっています。

- 純利益の増益率は、前年同期比10%増

- 3四半期連続の増益

つまり、しっかり儲けているワケです。

東証プライム上場企業は、2024年3月期まで3年連続で最高益を更新している状況です。

そこから今年に入ってまだ増益しているので、良い業績が続いていると言えるでしょう。

4月〜6月期の平均レートは「1ドル = 約156円」と、前年同期比で約20円の大幅な円安という状況でした。

これが輸出企業がガッポガッポ儲かる要因になりました。

逆に言えば、円高が進めば業績悪化の要因になります。

為替以外の要因では、AI関連のビジネスが好調です。

相場を引っ張る新しいテーマがあるというのは、株式市場にとっては良いことです。

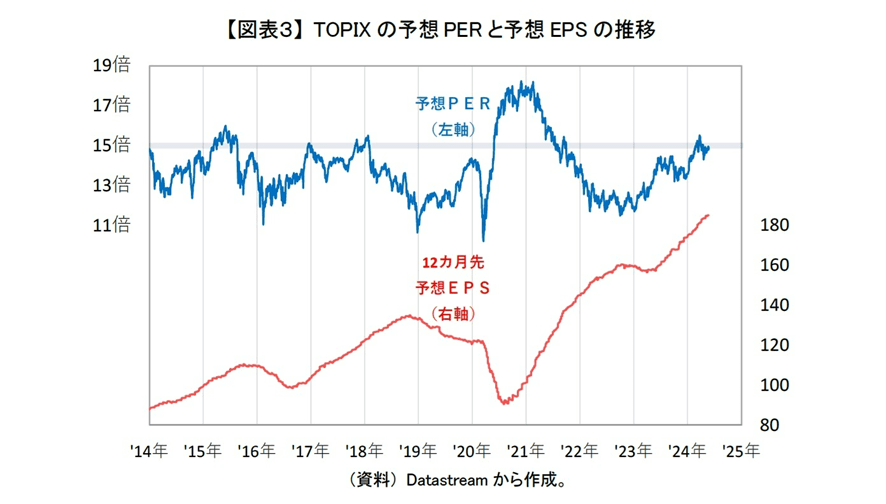

上記グラフの赤い線は、TOPIXの予想EPS推移を表しています。

※EPS=1株あたり純利益

「専門用語は分からない!」という人も、とりあえず数字だけ見てください。

2014年は100円を切るくらいだったところ、2024年は180円を超えるところまで来ています。

これの意味するところは、日本の上場企業の稼ぐ力が、この10年で2倍近くになったということです。

今回の株価暴落は、上記表の左下部分に該当するため、買い向かいやすかったことになります。

なぜなら、業績が好調な中での株価下落だったからです。

コロナの時は、今後企業の業績がどうなるのか全く読めなかったので、株価が下がっても安易に買うのが難しい状況でした。

- 大災害があったワケでもない

- 金融ショックが起きたワケでもない

- 戦争が起きたワケでもない

- パンデミックが起きたワケでもない

今回は日銀の利上げに伴う、投資家たちのポジション整理のような下落でした。

暴落時に自信を持って買いにいけるかどうかは、「企業の業績イメージがどれだけアタマに入っているか」が大きく影響します。

ある程度業績を見られるようになると、インデックス投資家は暴落時に狼狽売りをしなくなり、アクティブ投資家も良いタイミングで良い銘柄を買えるようになります。

企業業績、ある程度は把握しておきましょう。

ニュース5:【2年3か月ぶり】ついに実質賃金がプラス!でも?

5つ目のニュースは、2024年8月7日の日本経済新聞から、「実質賃金、6月プラス転換」です。

2年3カ月ぶりに、実質賃金がプラスになりました。

大事なニュースなので、基本的な点から解説していきます。

実質賃金というのは、「物価変動を考慮した賃金」のことです。

皆さんが会社から毎月もらう給料は、「実質賃金」ではなく「名目賃金」です。

「名目賃金が毎月100万円増える」と聞いて、皆さんはどう感じますか?

金融リテラシーの高い人は、「物価の状況が分からないと、答えようがない」と回答します。

皆さんが本当に欲しいのは、お金そのものではなく、お金を通じて買えるモノやサービスというワケです。

いくら名目賃金が増えたとしても、買えるモノやサービスが増えなければ、豊かになったとは言えません。

ここで登場するのが、実質賃金という考え方です。

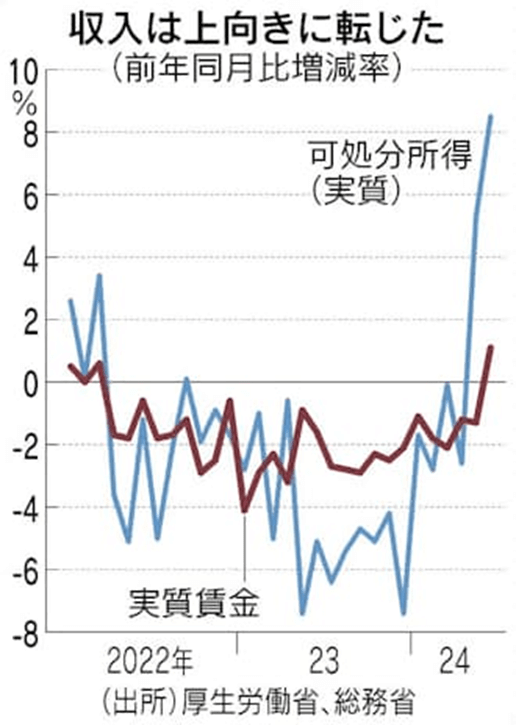

物価変動を考慮した実質賃金をベースに考えることで、本当に生活が豊かになっているか分かります。

赤の実質賃金のグラフが、ほとんどマイナス圏になっていることが分かります。

2023年の初頭は、実質賃金が前年同月比マイナス4%というレベルにまで落ち込みました。

このように、前年同月比で実質賃金がマイナス2%前後の状態が長らく続いていたワケです。

多くの人が生活に余裕を感じられないのも当然でしょう。

ところが最新の統計調査で、この実質賃金がようやくプラスになりました。

この時期の統計は、ボーナスの影響でブレるという特徴があります。

「ボーナス効果がなくなると、再び実質賃金がマイナスになるのでは?」という意見もあります。

この意味でも、今後数カ月の実質賃金は要チェックです。

高い賃金上昇率が維持され、物価上昇率(インフレ率)が下がり、実質賃金のプラスが定着していくかどうかを見極めていきましょう。

ちなみに直近のニュースで、7月の実質賃金も2カ月連続でのプラスとなりました。

(参考:NHK NEWS WEB「7月の実質賃金2か月連続プラス 現金給与総額31か月連続プラス」)

日本の個人消費が強くなるまでには、まだまだ長い道のりがあるでしょう。

最後に、皆さんのお金回りを良くするために意識すべき3つの数字を紹介します。

年収400万円 → 420万円になれば、5%の増加です。

年収(=名目賃金)の増加率がインフレ率よりも低ければ、いくら給料が増えても生活はラクになりません。

この場合、全体の統計数値はともかく、自分個人の実質賃金はマイナスというワケです。

株式や不動産ファンドに投資すると、配当金・分配金がもらえます。

今年の受取額が10万円で、来年は増配によって11万円になるのであれば、増配率は10%です。

「増配率 > インフレ率」であれば、購買力はどんどん高まっていきます。

株式インデックスファンドに投資すると、年利5%~7%は狙えます。

「投資の期待運用収益率 > インフレ率」であれば、購買力はどんどん高まります。

一方で貯金や貯蓄型保険は、「収益率 < インフレ率」になる可能性が高いため、購買力はゴリゴリ削られます。

持っているお金を上手に運用しないと、長い目で見ると貧乏になるワケです。

要は、収入や資産の増加率が、インフレ率を超えるプランになっているのかよく考えることが大事です。

このあたりを考えられるかどうかで、10年後20年後、大きな差がつきます。

ニュース6:【あなたが売った、そこが底】S&P500に投資して勝率を上げる方法

6つ目のニュースは、2024年8月17日のTHE GOLD ONLINEから、「株価の動きが読めない…投資は見送るべき?→実は「タイミングを考えない継続投資」が望ましいといえる理由」です。

「投資は、タイミングを読まずに愚直に継続するのが一番!」というニュースです。

7月~8月は、投資初心者にはそれなりにストレスのかかる相場になりました。

S&P500は、直近高値の5,667ptから約5,200ptまで一時8.3%下落し、さらには為替の影響もあり資産が一気に減少した人も多かったでしょう。

10年15年と長期投資するつもりでいた人も、実際お金が減っていくのを目の当たりにすると、耐えられなくなるようです。

とはいえ、目の前でお金が溶け続けている状況では、売り逃げする方が正しいと思ってしまうのは仕方ないことかもしれません。

初心者が感覚的に「正しい」と判断することと、プロが経験・データ的に「正しい」と判断することの間には、大きな乖離があります。

今回取り上げた記事には、「売らない方が良い根拠」がいくつも紹介されています。

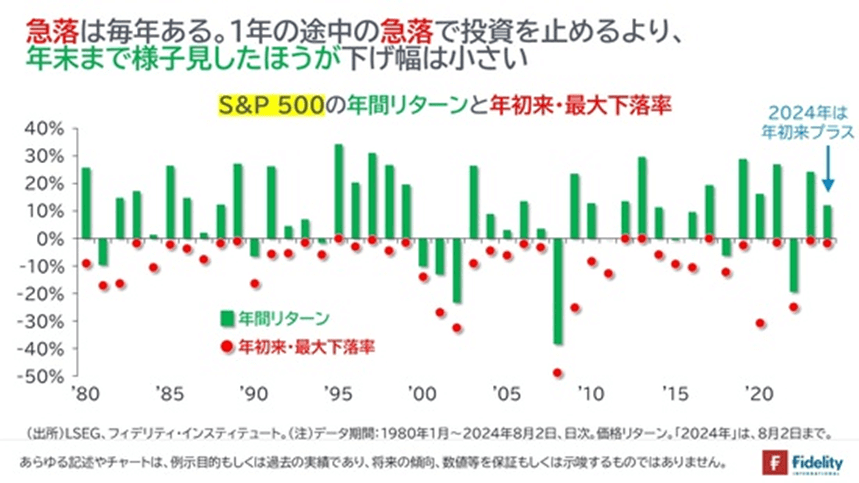

以下のグラフをご覧ください。

上記グラフは、S&P500の年間リターン(緑の棒)と年初来の最大下落率(赤い丸)を並べたものです。(対象期間:1980年~2024年8月2日)

赤い丸の最大下落率は、毎年それなりに下落していることが分かります。

次に、緑の棒で表された年間リターン(最終年間成績)をご覧ください。

パッと見て、「全て赤い丸より上にある」ことが分かります。

つまり、年初来安値がそのまま年末の値になることはレアケースなのです。

ほとんどの場合、年初来安値という絶望を味わったとしても、めげずに年末まで持ち切った方が傷が浅く済むワケです。

相場でよく言われる皮肉に、「あなたが売った、そこが底」という格言があります。

グラフは、この残酷な現実をよく示しています。

投資における重要な基本は「半値になっても自信を持って保有し続けられるものを買う」というものです。

リベ大でおすすめしている「eMAXIS Slim 米国株式(S&P500)」や「eMAXIS Slim 全世界株式(オール・カントリー)=オルカン」はこの条件を満たせる投資対象と言えるでしょう。

「年初来安値!」「今年最大の下落率!」というニュースが並んでも、動揺しないようにしてください。

予定通り、ただひたすらに持ち続ければOKです。

「確実に儲かる」とまでは言いませんが、リベ大としては悪い賭けではないと考えているので、皆さんにおすすめしています。

今後も相場が荒れることは幾度となくあるでしょうが、しっかり荒波を乗り切っていきましょう。

ニュース7:【1億り人は金持ちじゃない?】米国の富裕層の基準値がヤバい

7つ目のニュースは、2024年8月22日のブルームバーグから、「米国で「裕福」と感じるには、3.6億円の純資産が必要-シュワブ調査」です。

米国では、250万ドル(約3.6億円)ないと、裕福さを感じられないという驚きのニュースです。

米国の証券会社チャールズ・シュワブが、毎年おなじみの調査を実施しました。

- 21歳~75歳の1,000人を対象

- 「裕福だとみなされるにはいくら必要?」と調査

→ 平均で「250万ドル(約3.6億円)必要」との結果が出た(1ドル=144円で計算 以下同様)

今回の調査から分かったことを3つ紹介します。

去年は220万ドルあれば裕福という結果が出ていましたが、今年は250万ドルが必要という結果になりました。

要因の1つに、インフレによって住宅価格や生活費が上がっている点が挙げられます。

裕福さを感じる資産額は、世代によって大きく異なります。

- Z世代(1990年代半ば〜2010年序盤に生まれた世代):120万ドル(約1.73億円)

- ミレニアル世代(1981年〜1990年頃に生まれた世代):220万ドル(約3.17億円)

- ベビーブーマー世代(1946年~1964年頃に生まれた世代):280万ドル(約4.03億円)

歳を取ると「足るを知る」という状態になるかと思いきや、歳を取れば取るほど「よりたくさんのお金がないと裕福さを感じられない」ようです。

10%の人が「すでに裕福だ」と回答し、20%強の人が「裕福になる道を進んでいる」と回答しています。

裕福さのハードルが上がっているにも関わらず、なかなかすごい状況です。

ちなみに「裕福」というレベルではなく、「経済的にゆとりがある」レベルの金額は、77万8,000ドル(約1.12億円)とのこと。

先ほどの調査結果で見た通り、お金持ちの基準は経済成長と共に上がっていくのが自然で、歳を取れば取るほど厳しくなりがちです。

そこで多くの人が、「もっとお金が必要だ!もっとお金を貯めなくちゃ!増やさなくちゃ!」という罠にハマります。

周りを見回し、周りと比べて、

- 世間は〇〇円持っていないとお金持ちに見てくれない

- この年齢になったら、このくらい持っていないとみっともない

という状態は、自分で自分を追い詰めているようなものです。

皆さんがお金を手にしたい理由は、「自分らしい自由な人生」を歩むことが目的のはずです。

自分と向き合うのではなく、世間という「実はありもしないもの」に向き合った結果、「もっとお金が必要だ!」と感じるのであれば、一度立ち止まって考えてみましょう。

最後に、今回のようなニュースや、他人の資産額を見聞きしたりしてモヤっとする時におすすめの行動を紹介します。

家計簿アプリをチェックしましょう。

皆さんに必要な資産額は、世間の声や、他人の資産額とは一切関係ありません。

目標とすべき資産額は、家計簿アプリに記録された「生活費」によって決まります。

経済的自由を求める人は、裕福さを「生活費の何倍の資産を持っているか」で測りましょう。

例えば、6,000万円の資産を持つAさんとBさんがいたと仮定します。

Aさん

- 生活費は年間240万円

- 資産6,000万円 ÷ 生活費240万円 = 25

- → Aさんは、生活費の25倍の資産を持っている

Bさん

- 生活費は年間1,500万円

- 資産6,000万円 ÷ 生活費1,500万円 = 4

- → Aさんは、生活費の4倍の資産を持っている

「生活費の何倍の資産を持っているか」というモノサシでは、Aさんの方が裕福というワケです。

世間的には、両者とも資産6,000万円で同じに見えたり、年間1,500万円使っているBさんの方がお金持ちに見えたりするかもしれません。

しかし繰り返しになりますが、世間の声は無視しましょう。

AさんとBさんの内面を覗いてみると、

という状況かもしれません。

ぜひ皆さんは、自分の心の声をベースに、裕福さやゆとりを感じてください。

心の底から「裕福さ」や「ゆとり」を感じるには、生活費のコントロールが必須です。

家計簿アプリを見ながら、

- 無駄な支出は削る

- もっとお金を使いたいところには使う

というスタンスで、「自分にとって最適な生活費」を作っていきましょう。

まとめ:【2024年 第8弾】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

そしてリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新のニュースも飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!