皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2023年10月版は、皆さんの資産形成に関係する重要なニュース9本を厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

- 1 解説動画: 【知らないと損する】学長が選ぶ「お得」「トレンド」お金のニュースBest9

- 2 【2023年10月版】お金のニュースBest9

- 2.1 ニュース①:インボイス、111万の免税事業者が転換へ 制度スタート

- 2.2 ニュース②:1世帯で毎月3,700円節約 値上げラッシュ家計を直撃

- 2.3 ニュース③:年収の壁対策が始動 手取り減の解消、勤務先で違いも

- 2.4 ニュース④:世界第3位の経済大国は定位置にあらず、停滞するドイツにGDPで逆転間近の現実

- 2.5 ニュース⑤:PayPay、利用者6,000万人突破 スマホ決済シェア7割に

- 2.6 ニュース⑥:ノーベル賞ゴールディン氏「日本女性の労働参加増驚き」

- 2.7 ニュース⑦:投信購入、クレカ払いの上限10万円に倍増 新NISA対応

- 2.8 ニュース⑧:増える女性転職、利用者3〜4割増 人材大手の22年度

- 2.9 ニュース⑨:「60歳給与半減」見直し戦力離脱防ぐ 定年延長も相次ぐ

- 3 まとめ:2023年10月版のお金のニュースを振り返ろう

解説動画: 【知らないと損する】学長が選ぶ「お得」「トレンド」お金のニュースBest9

このブログの内容は、以下の動画でも解説しています!

【2023年10月版】お金のニュースBest9

ニュース①:インボイス、111万の免税事業者が転換へ 制度スタート

1つ目のニュースは、2023年10月1日の日本経済新聞から、「インボイス、111万の免税事業者が転換へ 制度スタート」です。

10月1日から、インボイス(適格請求書)制度がいよいよスタートしました。

「フリーランスが仕事を失う」

「普通に増税がキツイ…」

「事務の手間が増えすぎてヤバい」

など、各所から悲鳴が聞こえてきます。

インボイス制度については、以下のような試算もあるようです。

- 導入によってアップする税収:”年間”約2,500億円

- 対応にかかる人件費:”月間”約3,400億円

(参考:IT media NEWS「10月以降「インボイス残業」発生へ 人件費「全国で月3400億円分」増加か LayerX試算」)

- 手作業が前提になっている

- 月間コスト「約3,400億円 × 12カ月分 = 年間コスト約4兆円」というワケではない

- 慣れればもっと短時間で処理できるはず

また、「インボイスの導入の主な目的は税収増ではない!」や「インボイスのメインの問題点はそこではない!」という、もっともな主張もあるでしょう。

インボイスの是非はさておき、今回のニュースは「生産性」について考えさせられる話でした。

生産性とは、投入したリソース量に対する得られた生産物の多さと考えてください。

お金や時間、労力を投下して、どのくらいのリターンがあるのかという話です。

今回のインボイスの件に当てはめると、投入しなければならない事務コストに対して得られる税収が小さいことが、1つの課題と見られているワケです。

無意識のうちに、投入するリソースに対して得られる成果の少ない(生産性の低い)選択肢を選んではいませんか。

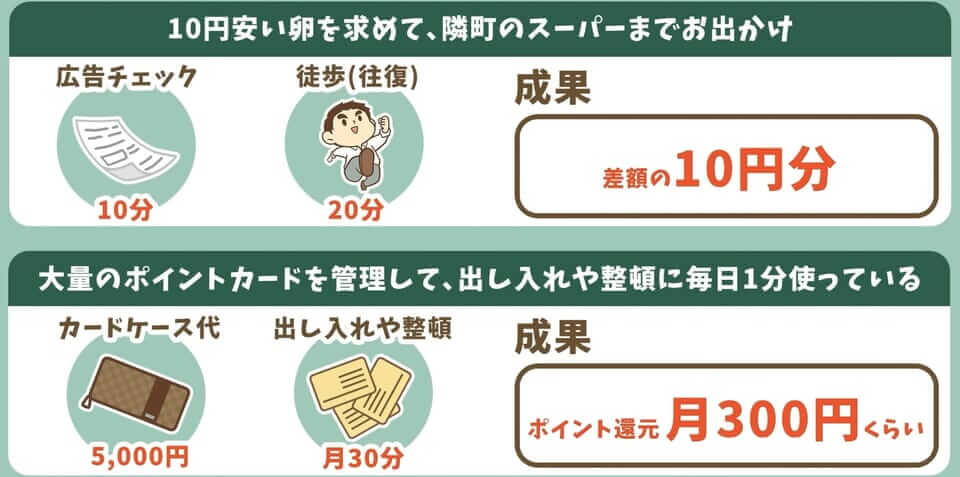

例えば、下図のようなケースです。

- 10円安い卵を求めて、隣町のスーパーまで出かける

→ 広告チェックに10分 + 往復に徒歩20分を投入し、得られる成果は10円分。 - 大量のポイントカードを管理して、出し入れや整頓に毎日1分使っている

→ カードケース代5,000円 + 月30分を投入して、得られるポイント還元はせいぜい月300円分。

一方で、個人の行動は今日、今すぐに変えられます。

「人の振り見て我が振り直せ」という言葉があるように、他人のやることに文句を言う暇があれば、自分がやりがちな生産性の低い行動を減らすことが大事です。

クレジットカード・銀行口座・証券口座・ポイントカードなど、たくさん持っている人は、一度整理して極力スマートにしていきましょう。

ニュース②:1世帯で毎月3,700円節約 値上げラッシュ家計を直撃

2つ目のニュースは、2023年10月14日のテレ朝ニュースから、「1世帯で毎月3,700円節約 値上げラッシュ家計を直撃」です。

2022年7月以降、物価上昇率は3%以上という高水準が続いています。

最も身近な商品である「食品」も以下のように例外ではありません。

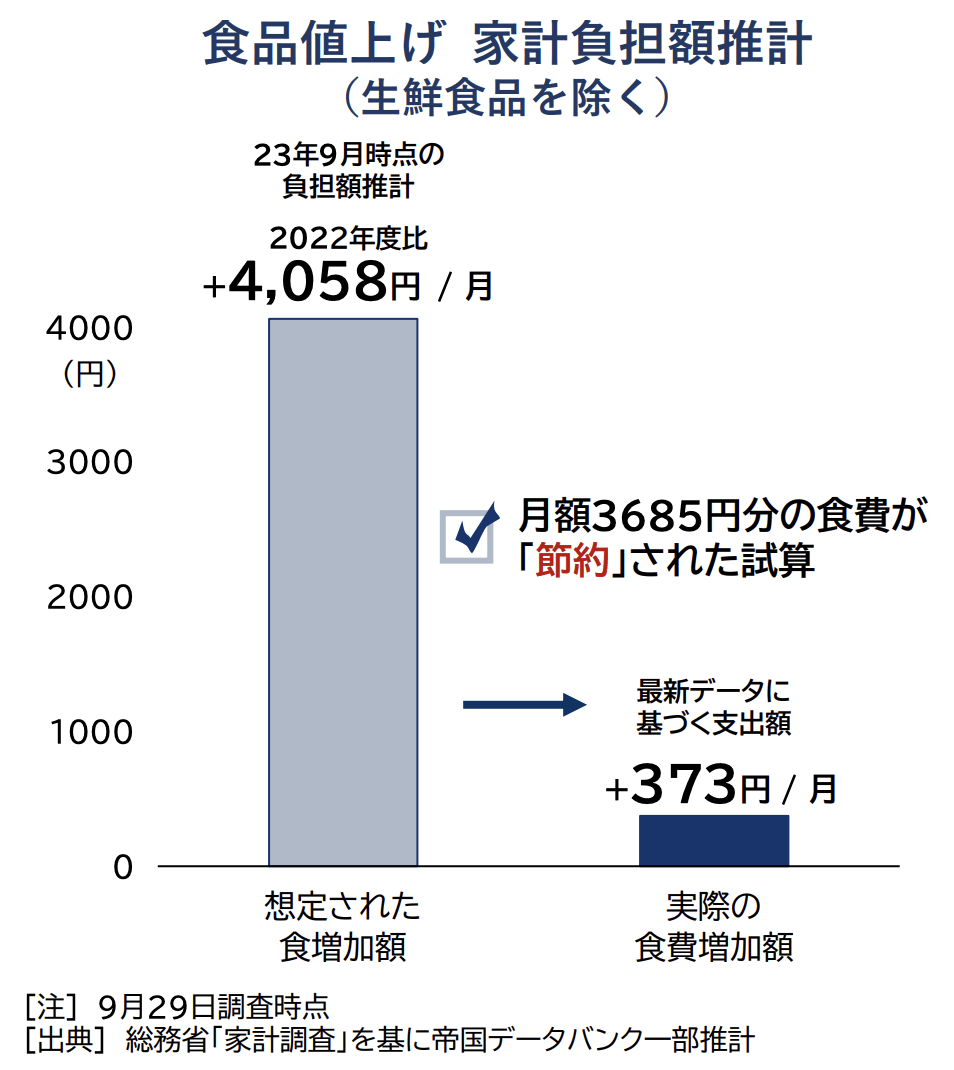

- 2023年の食品値上げは、合計3万1,800品目余り

- 2023年10月だけでも、値上げは4,600品目以上

ストレートに値上げを受け入れれば「毎月の食費は4,058円アップ」となるところですが、実際は「毎月の食費は373円アップ」という状況になっています。

- 加工食品を買うのを控える

- お菓子やお酒を減らす

- プライベートブランドなど、安い製品に切り替える

実質賃金が17カ月連続でマイナスになっていることなどを考えると、このようになるのは当然と言えば当然かもしれません。

簡単に言うと、今の日本の現状は以下のようになっています。

- 見た目の給料は少し増えた

- それ以上に物価が上がっている

- 受け取った給料で「実際に買えるモノ」はどんどん減っている

- 今までと同じ生活は続けられないため、「支出を削る」「収入を増やす」など、何かしらの対策が必須になっている

今の日本で、お金の知識を仕入れようとせずノーガード戦法でがむしゃらに戦っていると、絶対いつか負けて倒れます。

しっかりお金の勉強を続けていきましょう。

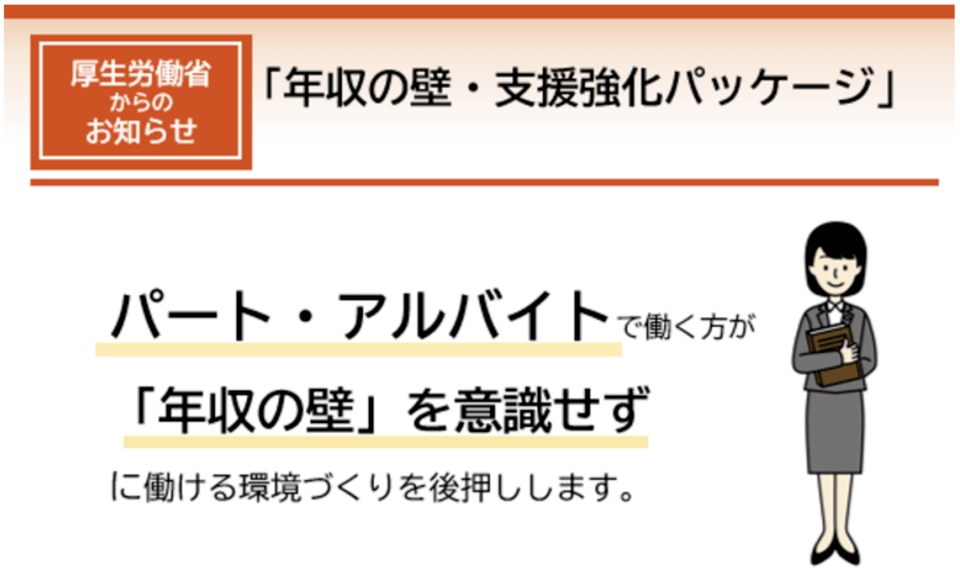

ニュース③:年収の壁対策が始動 手取り減の解消、勤務先で違いも

3つ目のニュースは、2023年10月13日の日本経済新聞から、「年収の壁対策が始動 手取り減の解消、勤務先で違いも」です。

政府が「年収の壁」対策を始めました。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:パート年収の壁 解消?

例えば夫がアルバイトをする妻に対して、次のように言うことがよくあります。

この、「年収〇〇万円以上働くと損する」というのが、年収の壁です。

厚生労働省の調査によると、かなり多くのパート女性が働き過ぎないように就業調整をしているようです。

高齢化が進み人材不足が慢性化しつつある日本では、「こんな壁を意識せずに働いてほしい!」というワケで、政府がようやく動き始めました。

厚生労働省からは、以下のようなお知らせが出ています。

その名も、年収の壁・支援強化パッケージです。

政府が企業に対して、従業員1人あたり最大50万円の助成金を出します。

要は政府が企業に対して、「年収の壁106万円を超えたことで手取りが減る従業員に対しては、賃上げや手当などでフォローしてあげてね。そのお金は政府が助成するよ」と言っているワケです。

皆さんは勤務先に、「うちの会社は助成金を利用する方針ですか?」と確認するようにしてください。

答えがYesなら、106万円の壁は気にしなくてもOKというワケです。

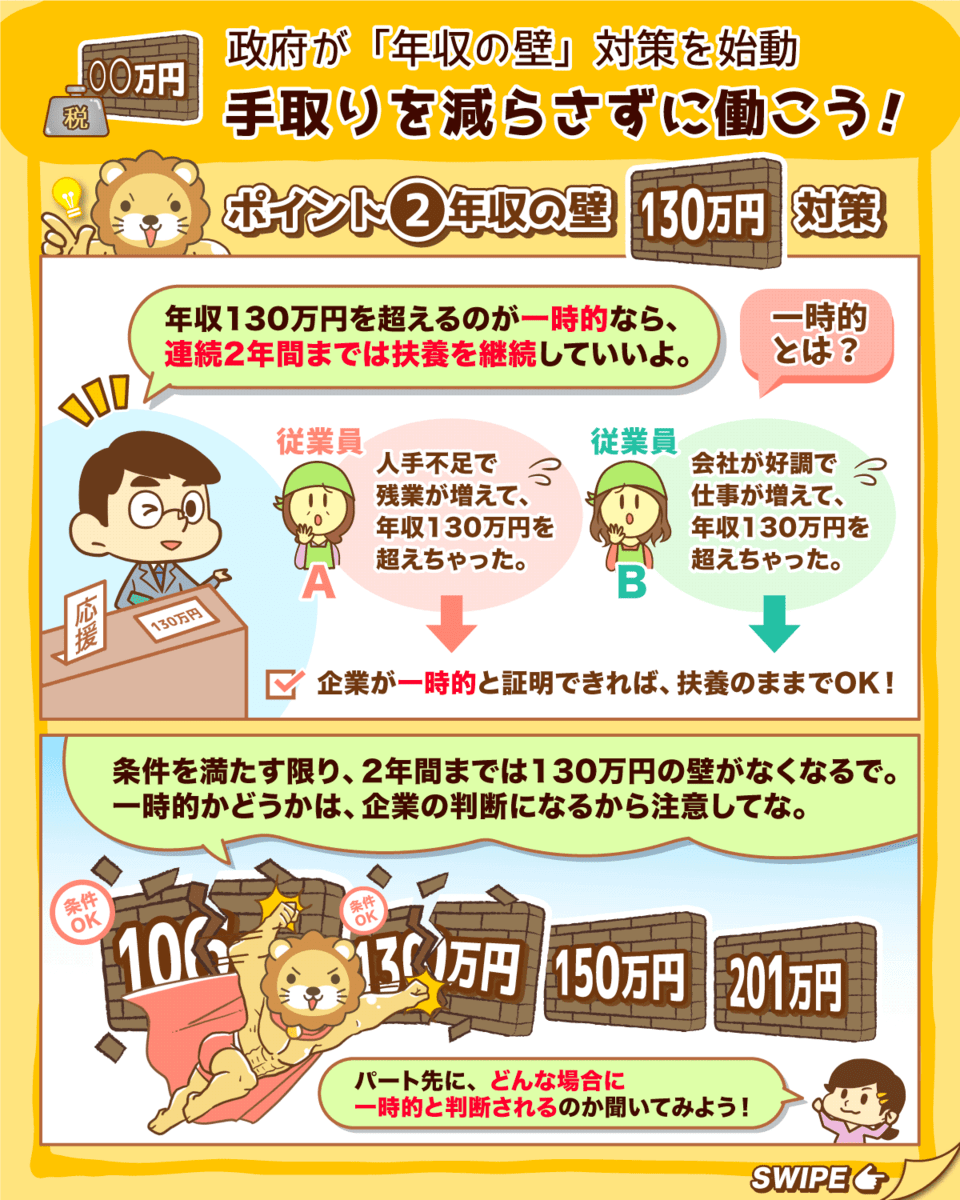

政府が新たに、「年収130万円越えが一時的なら、連続2年間までは扶養を継続してOK」というルールを作りました。

例えば、以下のようなケースでは扶養の扱いのままでもOKになります。

ポイントは、この「一時的」の判断をするのが勤務先だという点です。

皆さんは勤務先に、「どんな場合に、”一時的”と判断されますか?」と確認するようにしてください。

その条件を満たす限り、130万円の壁は2年間だけは気にしなくてもOKです。

政府は、「配偶者手当は廃止・縮小せよ。その分、基本給を増額せよ」と言っています。

これができれば、配偶者手当を気にした就業調整をしなくてもよくなります。

いずれ、企業の福利厚生としての「配偶者手当」はなくなるかもしれません。

以上が「年収の壁」に関するポイントです。

日本の税制・社会保険制度は、異常なまでに複雑です。

よって、ゲームのように「攻略法」を探して解説する人たちが出てきます。

もっとシンプルになってほしいところですが、そう簡単にいかないのが現状です。

税・社会保険関係は、生涯で数十万円~数百万円レベルで影響のある話題なので、知らないと本当に損します。

ニュース④:世界第3位の経済大国は定位置にあらず、停滞するドイツにGDPで逆転間近の現実

4つ目のニュースは、2023年10月18日のJBpressから、「世界第3位の経済大国は定位置にあらず、停滞するドイツにGDPで逆転間近の現実」です。

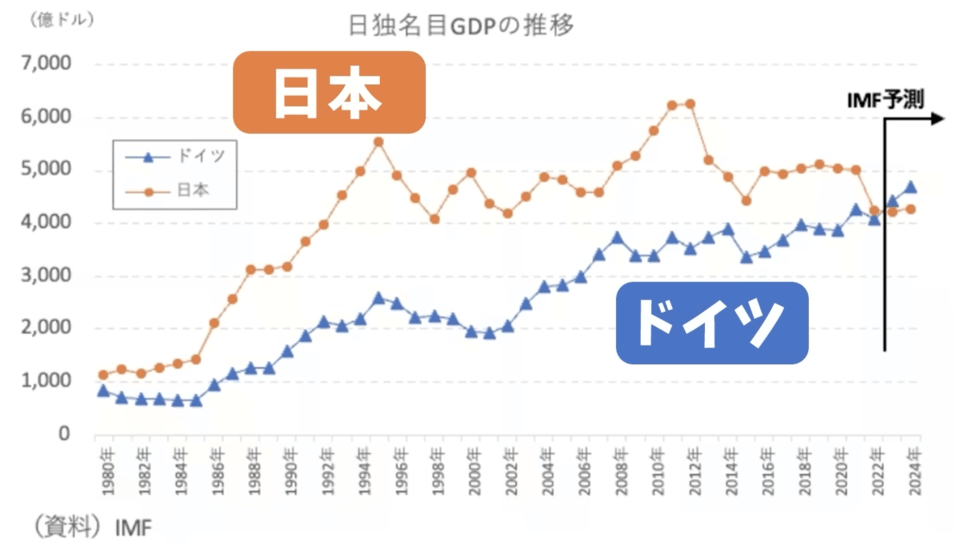

日本のGDPがドイツに抜かれてしまうかもしれません。

GDPというのは、国の経済規模を表す指標です。

現時点のGDP世界トップ3は以下のようになっています。

- アメリカ

- 中国

- 日本

これが、「日本は世界第3位の経済大国」と言われる理由です。

日本の停滞が続く一方で、ドイツがゆっくりと成長しているのが分かります。

この流れの中で、現在は逆転間近になっているというワケです。

なお各国の人口は以下のようになっています。

- 日本:1億2,462万人

- 中国:14億1,140万人

- アメリカ:3億3,514万人

- ドイツ:8,389万人

人口の多い国に経済規模で負けてしまうのは仕方ないとしても、日本人口の約7割程度というドイツに抜かれるとなると、日本の資本力・生産性に衰えを感じざるを得ません。

むしろ、「戻って来た病人(the sick man returns)」と呼ばれるほど状況は悪化しています。

※ドイツは1999年に経済がかなり落ち込んでおり、「欧州の病人」と呼ばれていた。

伸び悩む日本とドイツで、決してカッコいい勝負をしているとは言えませんが、今後どうなるかウォッチしていきましょう。

最後に日本の現状をもう一度整理します。

- GDP:世界第3位

- 現在はドイツに抜かれそう

- 国民の平均的な豊かさを測る指標「1人あたりGDP」は世界第32位

- 1人あたりGDPはシンガポールやルクセンブルクなど、人口の少ない国々に抜かれる

- 人口5,000万人以上の国だけで比較すると、1人あたりGDPは世界第6位

結論、日本は1人あたりの生産性が高くありません。

長い経済停滞(順位下落)でオワコンと言われる日本ですが、それでもまだ世界有数の豊かな国です。

小金持ちくらいであれば、誰にでもなれるチャンスはある国と言えるでしょう。

ニュース⑤:PayPay、利用者6,000万人突破 スマホ決済シェア7割に

5つ目のニュースは、2023年10月4日の日本経済新聞から、「PayPay、利用者6000万人突破 スマホ決済シェア7割に」です。

QRコード決済(スマホ決済)の利用者数が、Suicaなど電子マネーの利用者数を超えました。

スマートフォン決済のPayPayの利用者数が、10月4日で6,000万人を超えたそうです。

2018年10月のサービス開始から5年で、スマホ決済市場の約7割を占めるまでに成長しました。

PayPayの他にもいろいろなスマホ決済サービスがありますが、ひとまずは勝負アリと言っても良いでしょう。

キャッシュレス推進協議会によると、QRコード決済(スマホ決済)の状況は以下のようになっています。

- 2022年にQRコード決済(スマホ決済)が行われた回数は、約70億回(前年比4割増)

- これは、クレジットカードの約158億回に次ぐ2番目のポジション

- 決済回数はSuica(スイカ)などの電子マネーを初めて超える

- PayPayは約70億回のQRコード決済のうち、約47億回を占める

クレジットカード、交通系IC(ICOCAやSuicaなど)、PayPayの3つがあれば、大体どこでも決済できます。

現金には、以下のようなたくさんのデメリットがあります。

ATMなどでおろすのに手間がかかる

持ち運びが面倒

支払う時、紙幣や小銭を数えるのに手間がかかる

おつりを渡す際も、計算や手渡しに手間がかかる

今持っている以上の金額は使えない

紛失・盗難に遭ったら戻ってこない

手垢など、衛生的にも綺麗ではない

千円札は約1~2年でボロボロになり廃棄する必要がある

ポイントなどは一切つかない

逆に、キャッシュレスには上記のようなデメリットがありません。

家計簿アプリにクレジットカードや電子マネーを連携させてしまえば、家計簿を作る手間もかなり省けます。

現金の場合、簡単に家計簿を作ることはできませんが、キャッシュレスにするだけで家計簿が半自動化できるワケです。

ニュース⑥:ノーベル賞ゴールディン氏「日本女性の労働参加増驚き」

6つ目のニュースは、2023年10月10日の日本経済新聞から、「ノーベル賞ゴールディン氏「日本女性の労働参加増驚き」」です。

2023年のノーベル経済学賞受賞者が決まりました。

今年の受賞者は、米ハーバード大学のクラウディア・ゴールディン教授です。

何が評価されてノーベル経済学賞を受賞したのかを解説します。

評価されたのは、以下の研究です。

- 労働市場における女性の役割の歴史研究

- 男女の職種・賃金格差に関する要因解明

男女において賃金格差が発生する理由や、同じ分野で同じ学歴を持つ場合でも女性の方が男性よりも給料が低い主な理由は、「子どもを持つこと」です。

子どもを産むことでキャリアが中断され、労働時間・収入が減ることを母親ペナルティと呼びます。

皆さんが何となく認識していたこの事実を、数十年に渡る研究で客観的に説明したのがゴールディン教授というワケです。

この研究にノーベル賞が与えられたということは、男女の賃金格差が「公式に重要な問題だ」と認識されていることに他なりません。

このニュースを取り上げたもう1つの理由は、ゴールディン教授が日本についても言及していたからです。

教授は、日本について次のように話しています。

- 25歳〜54歳の女性の労働参加率は日本が83%で、78%弱の米国を逆転している。

- 日本は女性の労働参加率を継続的に引き上げており、驚くレベルで素晴らしい。

- とはいえ、日本の女性は労働時間が短い人たちが多い。

- フルタイムや終身雇用で働く職種に就けるかどうかについて、男女格差が大きい。

- 女性をただ労働力にするだけでは十分ではない。

フルタイム・終身雇用で働く女性が増え、男女の賃金格差が縮小していくというのは、長い目で見ると確かなトレンドになっていくでしょう。

- 女性に活躍してもらえる環境を作れる経営者

- 自分の力を発揮できるパートナーや職場を間違えない女性

上記のような人たちが、今後富を蓄えられる人になるでしょう。

最後にデータの補足をします。

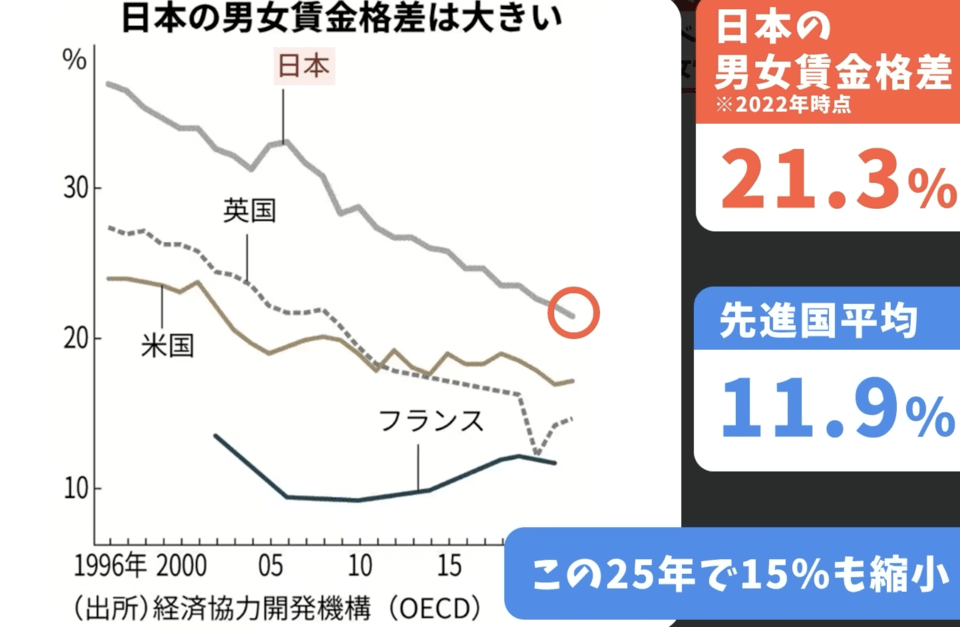

2022年時点で日本の男女賃金格差は21.3%で、先進国平均の11.9%よりずっと高くなっています。

とはいえ、この25年で格差が15%縮小している点もまた事実です。

グラフが示す通り、男女の賃金格差は縮小トレンドなので、しっかり波に乗っていきましょう。

ニュース⑦:投信購入、クレカ払いの上限10万円に倍増 新NISA対応

7つ目のニュースは、2023年10月25日の日本経済新聞から、「投信購入、クレカ払いの上限10万円に倍増 新NISA対応」です。

投資信託購入時の、クレジットカード(クレカ)積み立ての上限が10万円に変わります。

投資信託の積み立てには、クレカが使えます。

現金で毎月5万円購入してもポイントはつきませんが、クレカで毎月5万円購入するとポイントがつくワケです。

この、クレカで買える投資信託の上限額が変わります。

2024年1月から始まる新NISA制度に対応して、金融庁は現状の月5万円という上限額を月10万円に上げるようです。

一旦クレジットカードの還元率を1%と設定しましょう。

月10万円積み立てた場合、年間の金額は120万円です。

これに1%のポイントがつくと、年間で1.2万円になります。

証券口座とクレカの組み合わせによっては、より高い還元率を得ることもできます。

リベ大でおすすめするのは、以下の2パターンです。

- 楽天証券+楽天カード

- SBI証券+三井住友カード

細かい設定方法などは、リベ大のオンラインコミュニティ「リベシティ」の学長マガジンなどで解説しています。

「いつも最適な状態にしておきたい!」「ムダのない状態にしたい!」という人は、ぜひリベシティで最新の情報をゲットしてください。

2024年1月から始まる新NISAも最大限活用していきましょう。

ニュース⑧:増える女性転職、利用者3〜4割増 人材大手の22年度

8つ目のニュースは、2023年10月16日の日本経済新聞から、「増える女性転職、利用者3〜4割増 人材大手の22年度」です。

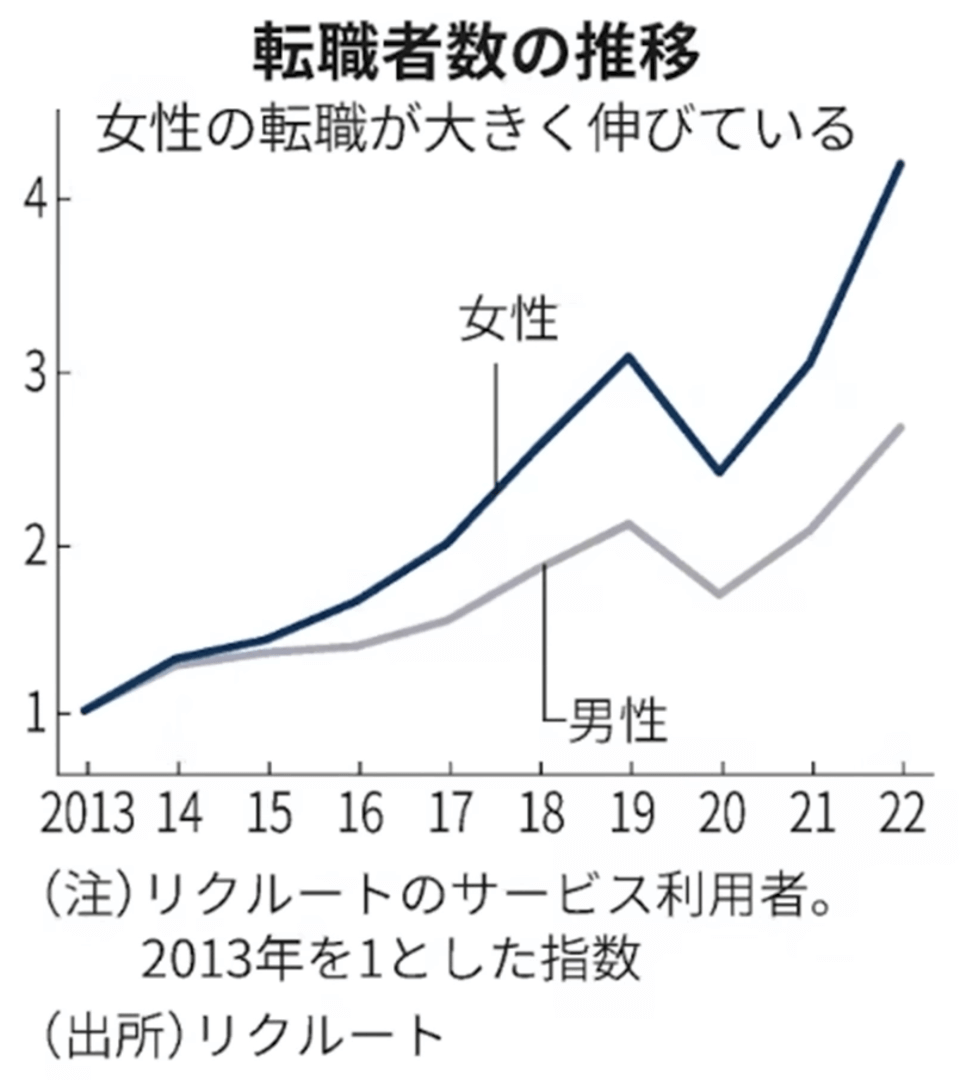

転職サービスを使う女性がものすごく増えています。

人材大手3社(リクルート、パーソルキャリア、パソナ)によると、各社とも2022年度の女性転職者数は前年度比で3割~4割増とのことです。

以下のグラフで見ても、女性転職者数の伸びは一目瞭然です。

背景にあるのは、管理職として女性を採用したい企業側ニーズの増加です。

日本は、世界から「男女格差の大きい国」として認識されています。

そこで政府は、「企業は、女性管理職の割合を公表せよ!」というようなことを言っています。

要は、企業にプレッシャーかけているワケです。

女性管理職が少なすぎる企業は時代錯誤というイメージでしょう。

そして女性側にも、キャリアアップして収入を増やしたいという思惑があります。

「女性を採用したい!」という企業側のニーズと、「良い会社に行って年収を上げたい!」という女性側のニーズがうまいことマッチした結果、女性転職者爆増のトレンドが生まれているワケです。

先ほど紹介したゴールディン教授も、次のように言っていました。

- 日本の女性の労働参加率の上昇は素晴らしい

- しかし、賃金格差が大きいのは課題

時代の風をしっかり感じ取っている企業・経営者は、この問題にマジメに取り組もうとしています。

両学長の周りの会社を見ていても、良い会社は一般企業よりも女性比率が高く、活躍している女性も多いイメージがあるそうです。

良い会社の社長は、女性に活躍してもらうことが業績を伸ばすカギになることも分かっています。

皆さんへのズバッとしたアドバイスは、「女性軽視の古臭い企業にしがみつくのはやめましょう」です。

両学長の周りでうまくいっている女性は、次のようなタイプの人だそうです。

社会に不平・不満を言って嘆く

世の中で唯一無二の「ベストな職場」を探す

今の会社よりマシな「ベターな職場」を探し続ける

最初からベストな会社に出会うのは難しいですが、今よりも良い会社を探すことは難しくはありません。

どんどん良い会社に巡り合うことで、人生が良くなっていきます。

幸い、今は少しずつこのようなことがしやすい世の中になっています。

「私に転職なんて…」と思っている人も、ぜひ自分の可能性について改めて考えてみてください。

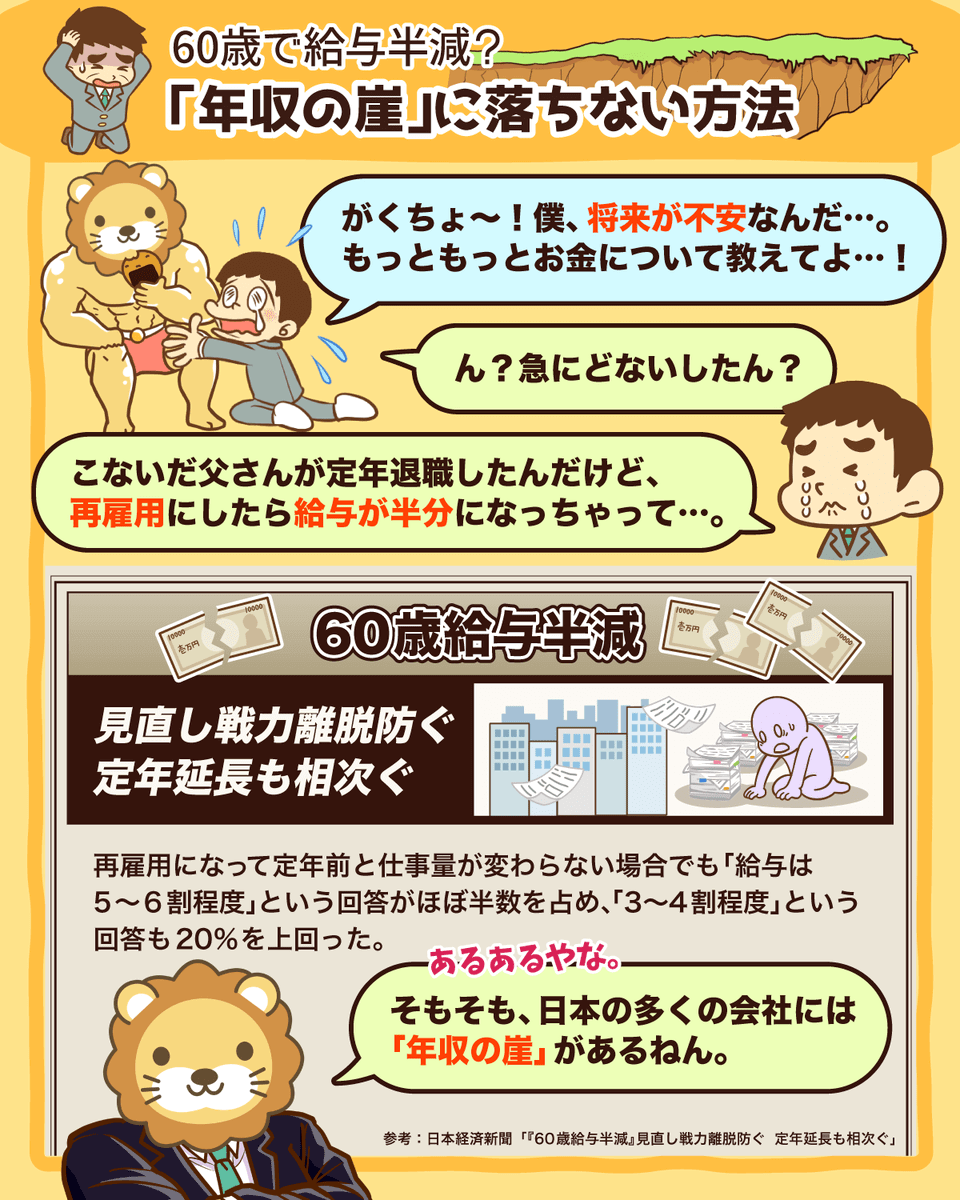

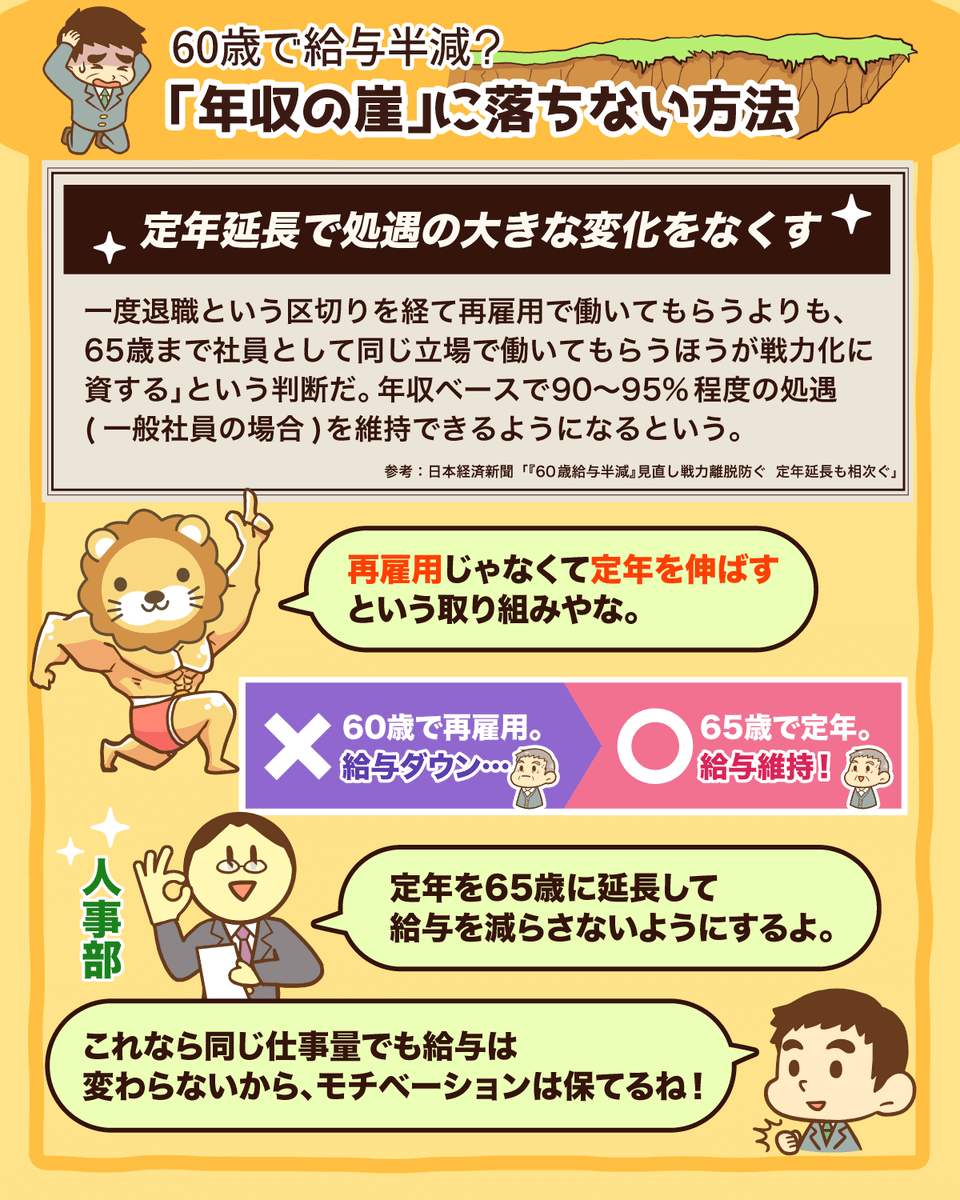

ニュース⑨:「60歳給与半減」見直し戦力離脱防ぐ 定年延長も相次ぐ

9つ目のニュースは、2023年10月10日の日本経済新聞から、「「60歳給与半減」見直し戦力離脱防ぐ 定年延長も相次ぐ」です。

再雇用に関して、企業が見直しを始めています。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:給料が半分に!?老後の働き方

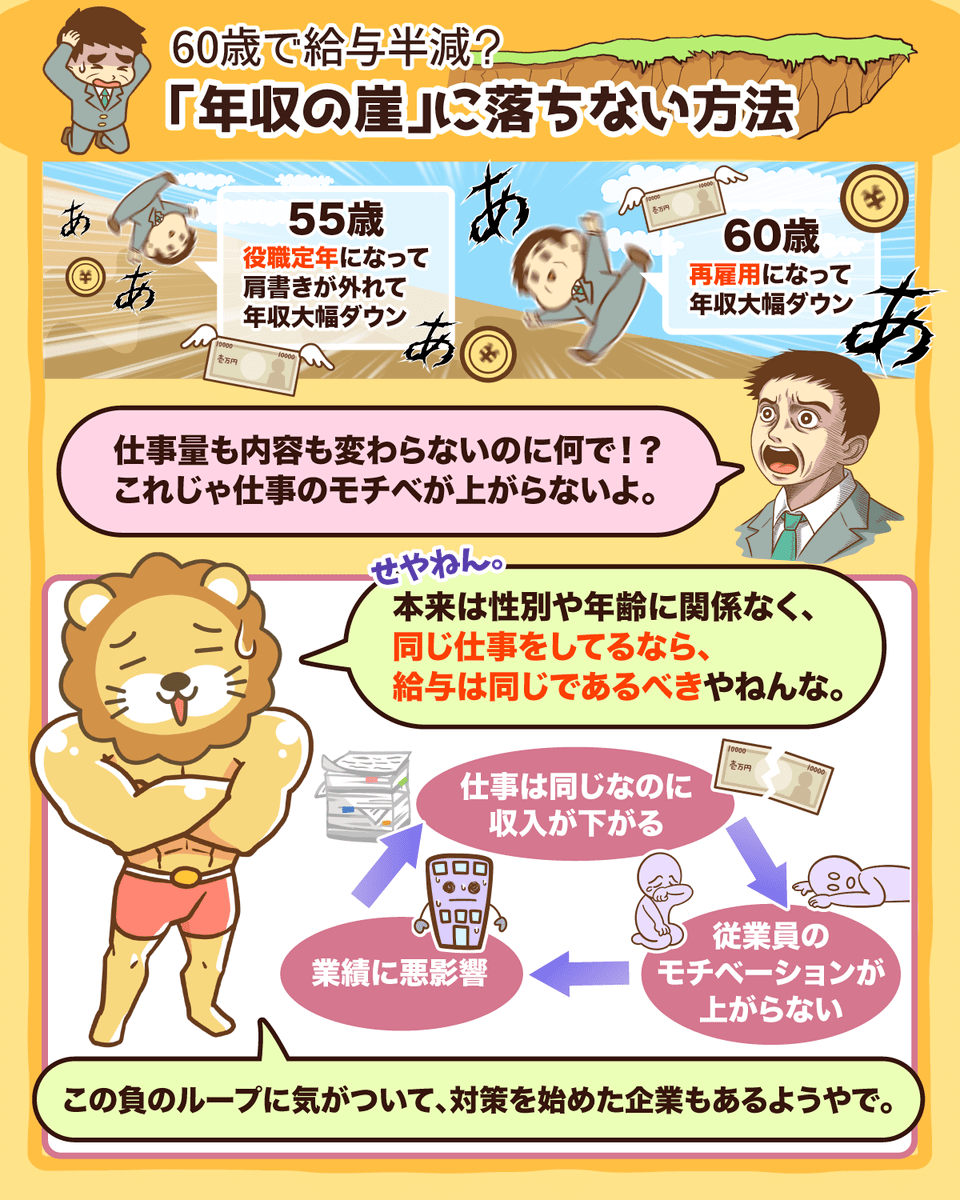

男女の賃金格差と同じように、世界の先進国からダサいと思われている制度が再雇用です。

そこで、会社員の多くは60歳になると一旦「退職」という形になります。

その後、65歳まで働きたい人は再雇用されますが、問題はそこで待遇が大きく変わる点です。

記事のタイトルにあるように、給与が半減するケースも珍しくありません。

仕事が減って給料も減るのであれば納得できるかもしれませんが、現実はそうなっていないケースも多々あります。

日本経済新聞が行ったアンケートによると、「再雇用になって定年前と仕事量が変わらないにもかかわらず、給与が5割~6割程度になった」という人はほぼ半数だったとのことです。

なぜ日本の労働環境が世界の先進国から「ダサい」と思われているのかというと、このような処遇が「差別」に他ならないからです。

多くの先進国では、「同一労働・同一賃金」が原則になっています。

男性でも女性でも、若者でも老人でも、「同じ仕事をしているのであれば給料は同じであるべき」というワケです。

このようにならないのであれば、男女差別・年齢差別をしているのと同じです。

現状は、

というのが普通の流れです。

先ほどもお伝えしたように、「仕事が変わらないのに収入だけ落ちる」という状況は、どう考えても理不尽で、働く人のモチベーションも上がるワケがありません。

「ダサいことをしている」「従業員のモチベが上がらず業績に悪影響を与えている」という感覚を持っている企業は、すでに動き始めています。

日本経済新聞の記事では、住友化学の取り組みが紹介されています。

住友化学は、「一度退職という区切りを経て再雇用で働いてもらうよりも、65歳まで社員として同じ立場で働いてもらう方が戦力化に資する」という判断をしているとのこと。

つまり、再雇用ではなく定年を伸ばすという形で、社員のモチベーションを維持しようとしているワケです。

クボタも、住友化学と同じように定年を延長する方針だそうです。

クボタの人事部長は「給与が定年前の60%程度になることが再雇用者のモチベーション低下の原因になっている。このことは従業員を対象にしたアンケートでもはっきり分かった」とコメントしています。

仕事量は変わっていないのに、「60歳になったから、給料が半分になります」と言われても、モチベーションが上がるワケがありません。

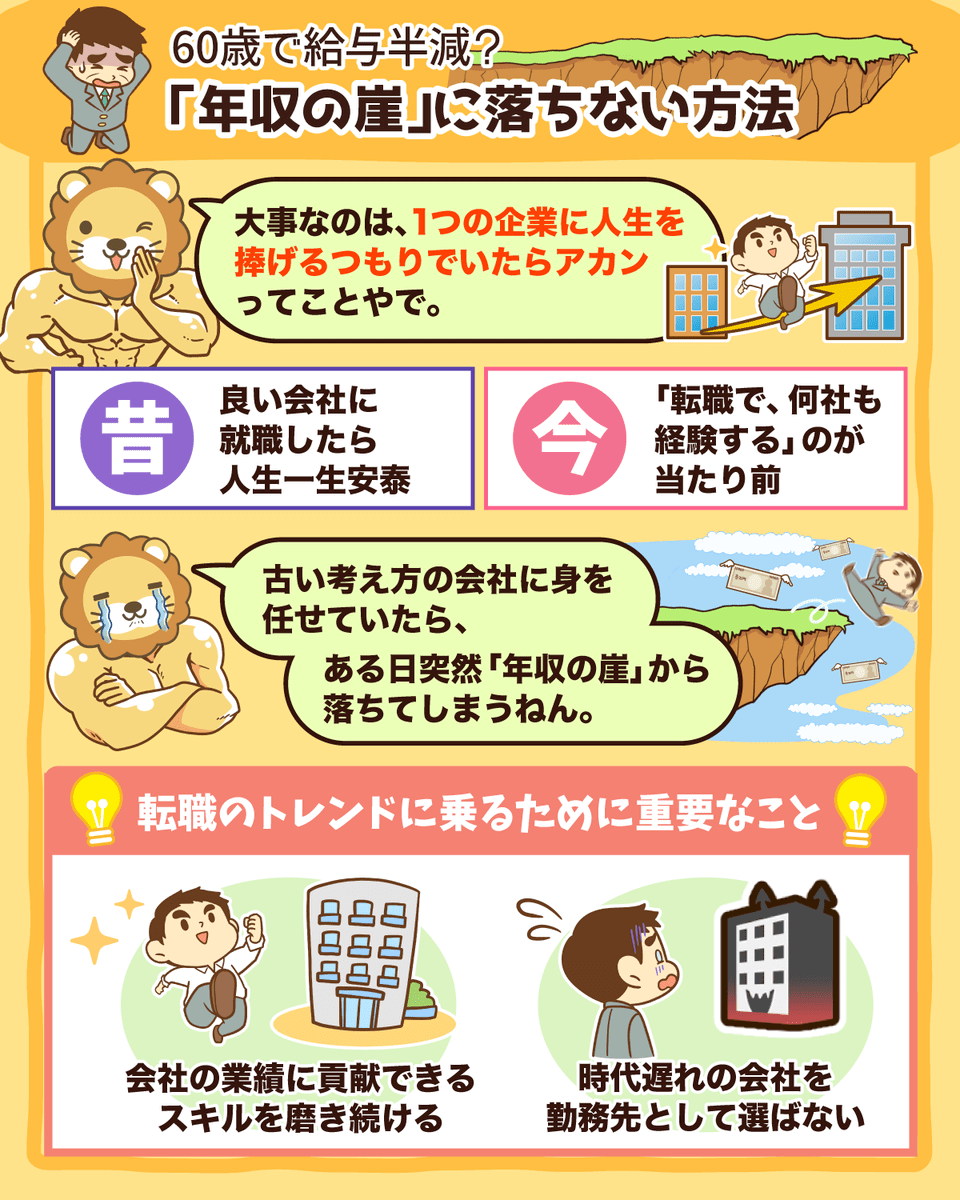

皆さんは、「年収の崖」という言葉をご存じでしょうか?

日本の多くの会社員は、

- 55歳になると、「役職定年」になり肩書が外れて年収大幅ダウン

- 60歳になると、「再雇用」になり年収大幅ダウン

というように、歳を重ねると収入がガクっと下がります。

これを「年収の崖」と呼びます。

最近、東洋経済がこの話題に関して特集を組んでいました。

タイトルにあるように、内容はまさに地獄です。

「やっている仕事量」「やっている仕事内容」が変わらないにもかかわらず、年収だけ3割減・5割減になるワケなので、地獄のように感じるのも当然と言えば当然です。

ぼーっと「まだ先のことだから」「自分は大丈夫だろう」と思って生きていると、ある日突然奈落の底に落ちることになります。

見えている落とし穴に落ちるような歩き方をしてはいけません。

皆さんに贈るアドバイスは、「1つの企業に人生を捧げるつもりでいるのはやめましょう」です。

実質的に、「良い会社に就職したら人生一生安泰」というモデルは壊れています。

私たちの親の世代とはルールが根本的に違うワケです。

大切なのは、次の2点に尽きます。

会社の業績に貢献できるスキルを磨き続け、付加価値を出せる人間になること

ダサい会社を勤務先として選ばないこと

リベ大では何度も同じことをお伝えしていますが、これからの世の中は「転職で何社も経験する」というのが当たり前になります。

これはメガトレンドで、私たちが生きている間には変わらないでしょう。

男性でも女性でも、古臭い考えに縛られた「ダサい会社」に身を任せていると、言葉通り人生を無駄にします。

世の中には、良い取り組みをしている企業がいくらでもあります。

「うちの会社は時代遅れ」「うちの会社は全然従業員を大切にしていない」と感じるなら、早く転職するのがおすすめです。

このような会社で長く一生懸命働いても、報われる可能性は高くありません。

ちなみに、世界最高の投資家と名高いウォーレン・バフェット氏は、次のようなことを言っています。

「今はみじめだけど、これから10年間は素晴らしいものになる」などと考えて行動してはいけません。

あるいは、「今はこれだけしか稼げないけど将来はこの10倍稼げる」などと考えて行動してもいけません。

今、楽しめないものを今後10年間に楽しむことができるでしょうか?

たぶん、それは無理でしょう。

今、好きなことをやりなさい。

今楽しめない仕事を、古臭い考えの企業でやり続けるのは、本当に人生のムダです。

「現状を変えたい!」

「少しでも未来を明るくしたい!」

「どさくさに紛れて年収50万円アップさせたい!」

というような人は、ぜひ一度転職エージェントに相談してみてください。

リベ大で一貫しておすすめしている転職エージェントは、以下の3社です。

JACリクルートメント

ハイクラス案件(年収アップ)に圧倒的な強みがあるエージェント

- 30~40代で転職が気になる人が、最初に相談すべきエージェント

- 年収アップがメインの目的なら、ここを使わない理由なし!

- 年収600万円~のハイクラス案件で独占求人が多い!

マイナビ転職 AGENT

20代・大企業への転職に強い大手優良エージェント

※マイナビのプロモーションを含みます。

- 非公開・独占の優良求人が多い

- 各業界に精通した専門チーム・キャリアアドバイザー

- 首都圏・関西圏在住の20代~30代に圧倒的な強み

就職カレッジ(株式会社JAIC)

在職されていない方・職歴のない方向け転職エージェント

- 利用できるのは18歳~35歳の人

- 親切・丁寧なサポートで総支援者数39,392名

- 長い就職支援歴(20年以上)

- 高い相談満足度(90.0%)

- 2日or4日間でみっちり行われる研修や約20社との面接会で、正社員経験のない人もしっかりサポートしてもらえる

- 未経験職種へのチャレンジも含め、まずは面談して状況確認するのがおすすめ

※30秒で登録完了→先方から連絡→個別面談という流れです

「年収をアップする転職活動」には、転職エージェントの活用が一番良いから紹介しています。

「私にはこんな経歴・スキルがあります。どんな求人がありますか?」という軽い気持ちで相談しても全然問題ありません。

以前から繰り返しお伝えしている通り、転職にはリスクがありますが転職活動はノーリスクです。

なぜなら、今よりも条件が良い会社が見つからなければ転職しなければ良いだけだからです。

現在、女性も含めてかなり転職しやすい状況になっています。

最近の人手不足も相まって、企業の採用熱は旺盛なこのチャンスをぜひ生かしてください。

短期間で年収をガッと伸ばせるのは、動いた人だけです。

転職エージェントを利用することで、これまで多くの人が年収アップに成功していますし、利用料も一切かかりません。

まとめ:2023年10月版のお金のニュースを振り返ろう

2023年のお金のニュース、今回読んでもらった人は84本のニュースノックを受けたことになります。

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

またリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新のニュースも飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!