皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2023年8月版は、皆さんの資産形成に関係する重要なニュース8本を厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

- 1 解説動画:【お金が増える】学長が選ぶ「お得」「トレンド」お金のニュースBest8

- 2 【2023年8月版】お金のニュースBest8

- 2.1 ニュース①:新NISA、回転売買の勧誘は処分対象 金融庁が監視強化

- 2.2 ニュース②:1日あまりで3億円突破。国立科学博物館のクラウドファンディングが驚異のスピードだった

- 2.3 ニュース③:2022年度の食料自給率 生産額基準で“過去最低”に 世界的な物価上昇や円安で 農水省

- 2.4 ニュース④:X(Twitter)の収益還元条件が緩和 3カ月で500万閲覧に

- 2.5 ニュース⑤:住信SBI、住宅ローン最長50年に 住宅価格高騰に対応

- 2.6 ニュース⑥:三菱UFJ国際、主力投信手数料下げ 野村アセットに対抗

- 2.7 ニュース⑦:花火大会に変化 「有料席」導入 各地で広がる “30万円”チケットも

- 2.8 ニュース⑧:「転職で賃金増」、8四半期連続で最高更新 民間調べ

- 3 まとめ:2023年8月版のお金のニュースを振り返ろう

解説動画:【お金が増える】学長が選ぶ「お得」「トレンド」お金のニュースBest8

このブログの内容は、以下の動画でも解説しています!

【2023年8月版】お金のニュースBest8

ニュース①:新NISA、回転売買の勧誘は処分対象 金融庁が監視強化

1つ目のニュースは、2023年8月8日の日本経済新聞から、「新NISA、回転売買の勧誘は処分対象 金融庁が監視強化」です。

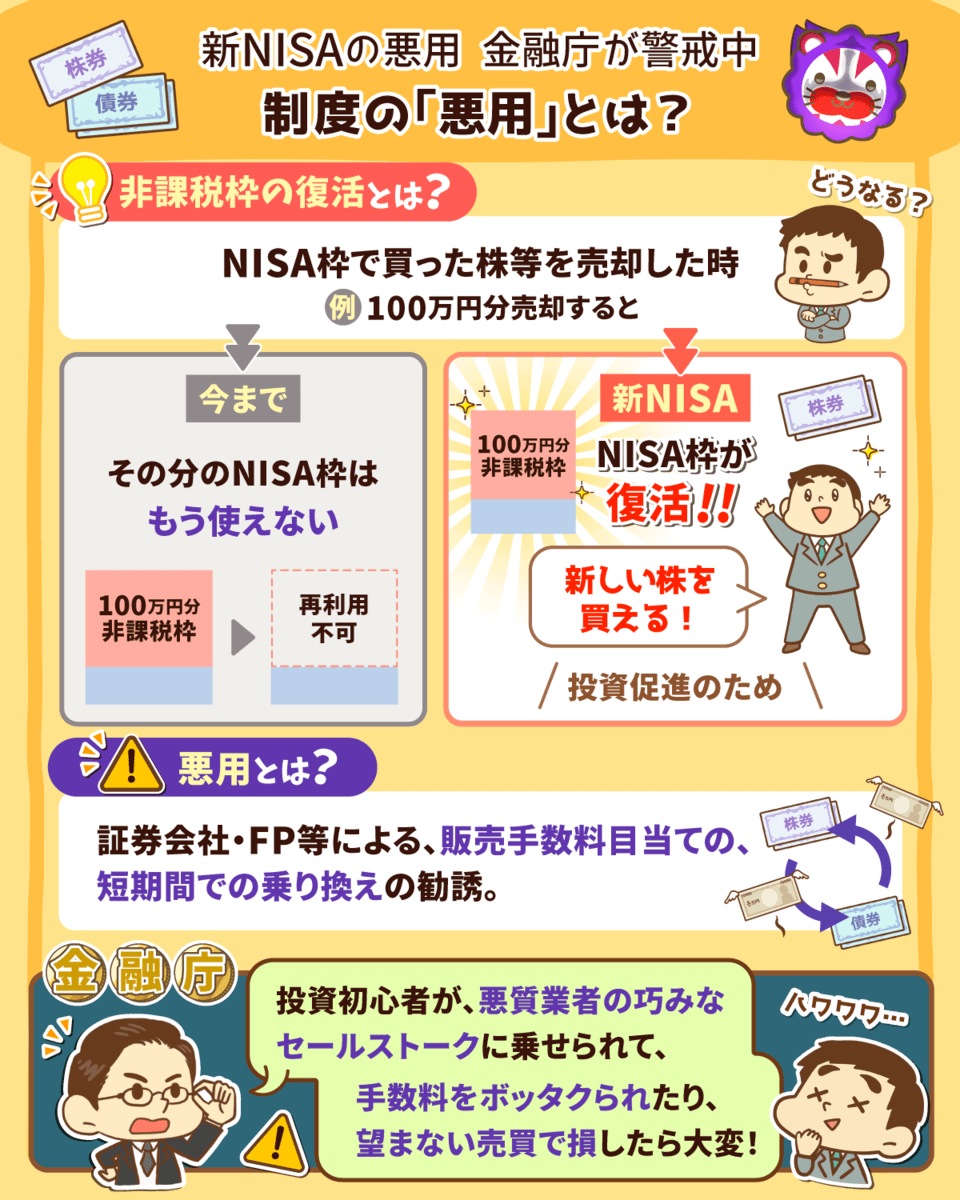

▼図解:新NISA 悪用注意!

金融庁が新NISA制度の悪用を警戒しています。

2024年からスタートする新NISA制度については、以下の記事でも詳しく解説しているので参考にしてください。

通常は株式で得た利益の20%は税金ですが、NISAを利用することでこの利益が非課税になります。

来年スタートする「新NISA」の特徴は以下の通りです。

非課税投資枠は1,800万円

→ うち「成長投資枠」が1,200万円

年間の投資上限額は360万円

→ うち「つみたて投資枠」が120万円、「成長投資枠」が240万円

非課税期間は永久

→ 売却すると、非課税枠が復活

新NISAには、非課税投資枠が復活する仕組みがあります。

つまりNISA枠で買った株を売却した場合、これまではその分のNISA枠はもう使えなかったところ、新NISAにおいてはNISA枠が復活するワケです。

投資促進のための仕組みですが、金融庁はこの仕組みの悪用を警戒しています。

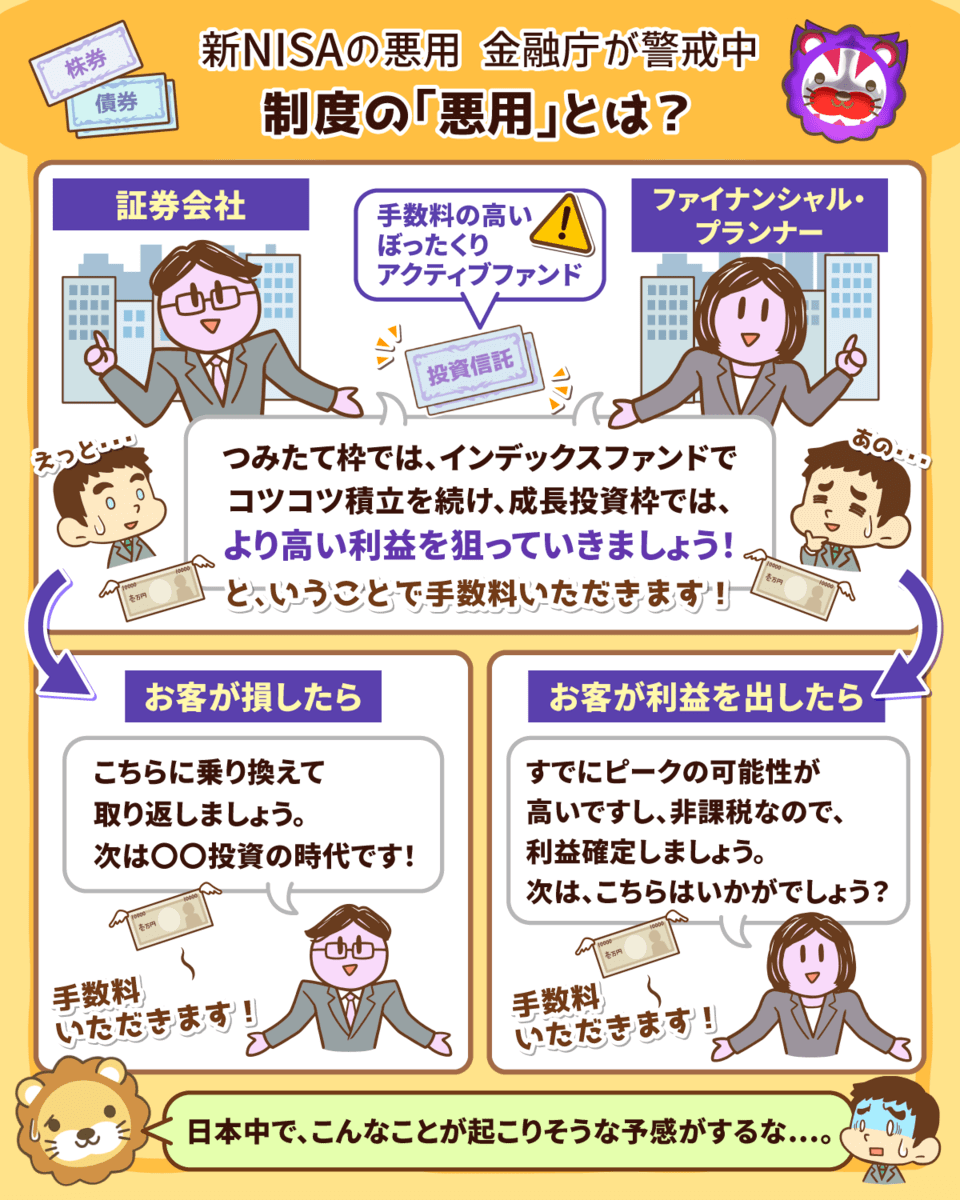

悪用の具体例として考えられるのは、証券会社やFPなどによる販売手数料目当ての短期間での乗り換え(いわゆる回転売買)の勧誘です。

これにより、「投資初心者が手数料をぼったくられないようにしよう」というワケです。

業者は今後、以下のような言葉を使いぼったくりファンドを売ろうとするかもしれません。

このようにして、手数料の高いぼったくりファンドを売りつけるワケです。

このような状況を防ぐため、新NISAでの悪質な回転売買の勧誘は行政処分の対象になると決まったようです。

金融庁がしっかり見張ってくれるというのは、一安心です。

とはいえ根本的には、皆さんの資産を守るのは皆さん自身という大原則は忘れてはいけません。

皆さん以上に皆さんのお金を大事にする人はいません。

史上最強にお得な新NISAですが、このお得な制度を本当にお得に使えるかどうかは皆さん次第です。

「節税のため」の制度を、「他人に手数料を払うため」の制度にしないよう注意していきましょう。

ニュース②:1日あまりで3億円突破。国立科学博物館のクラウドファンディングが驚異のスピードだった

2つ目のニュースは、2023年8月8日のBuzzFeedから、「1日あまりで3億円突破。国立科学博物館のクラウドファンディングが驚異のスピードだった」です。

資金難に陥った国立科学博物館が、クラウドファンディングで3億円を集めたというニュースです。

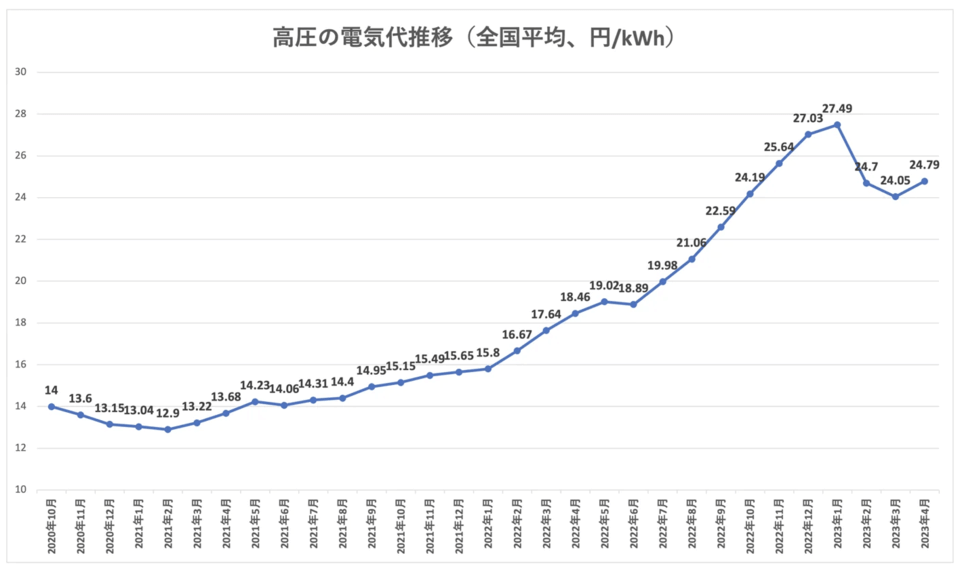

皆さんの中にも、物価や電気代の高騰にダメージを受けている人も少なくないでしょう。

悲鳴を上げているのは家計だけではなく、法人も同じです。

法人向けの高圧の電気代は、上図の通りここ数年で2倍近くになっている状況です。

この影響により、リベシティ会員が利用できる「リベシティオフィス」の電気代も2倍近くになっています。

今回紹介する東京・上野にある国立科学博物館も、大きくダメージを受けました。

「光熱費」や「物価」の高騰により、所蔵する約500万点の標本・資料を維持するためのお金が足りなくなったのです。

具体的には、

- 電気代・ガス代

- 保管容器や保存液(エタノール)

- 収蔵庫建築費用

などにかかる金額が、とてつもない値上がりをしているようです。

光熱費については元々億単位の出費になっていたそうですが、2023年は2021年の2倍になる見込みとのこと。

「自助努力や国からの補助だけでは無理」ということで、広く支援を募るべくクラウドファンディングを開始しました。

特設サイト公開からたった9時間で、当初の目標である1億円の調達に成功したことが大きなニュースになりました。

8月8日時点では約23,000人が支援し、総額3億8,000万円ものお金が集まったとのことです。

- 資金難でも、諦めずに主体的に行動を起こすことの大切さ。(博物館側が何もアクションを起こさなければ、そこで試合終了)

- 国からの補助が十分に行き届かない中、私財を投じて公共の財産を守ろうとする人がいること。

補助や寄付の話は、ややもすると「そこに寄付するなら、あっちはどうなの?」「それって順番がおかしくない?」という話になりがちです。

しかし、100%カンペキな政府は存在しません。

「穴があるなら、俺(私)が埋めるのを手伝う!」という気持ちの人が増えれば、世の中はもっと良くなるでしょう。

皆さんにおすすめするのは、

- 外部環境がどうであろうと言い訳せず、主体的に動き続ける

- お金を稼ぎ、自分の価値観で必要だと思うところにお金を流す

というスタンスです。

ニュース③:2022年度の食料自給率 生産額基準で“過去最低”に 世界的な物価上昇や円安で 農水省

3つ目のニュースは、2023年8月7日のテレ朝newsから、「2022年度の食料自給率 生産額基準で“過去最低”に 世界的な物価上昇や円安で 農水省」です。

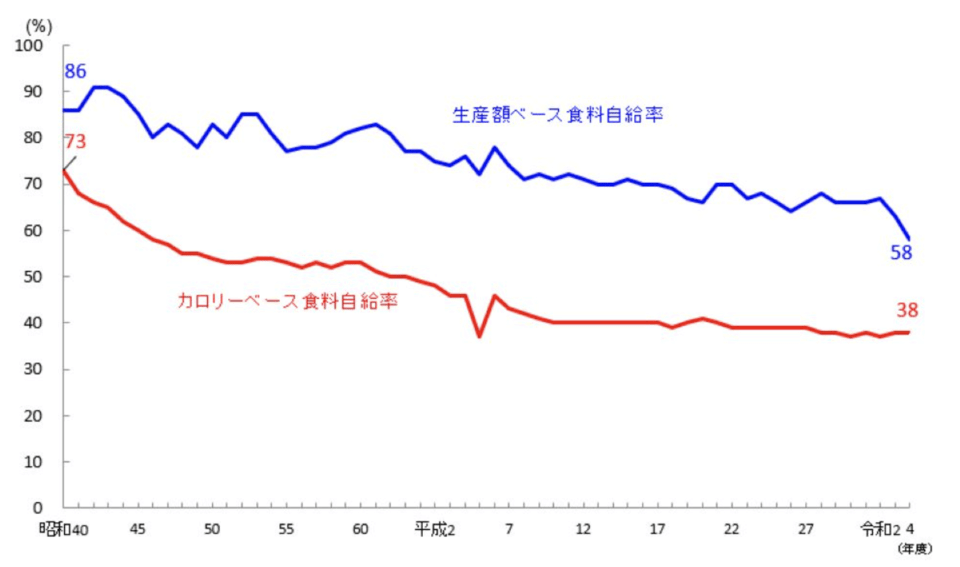

食料自給率が過去最低の状況になっています。

今回話題になっているのは、「生産額」を基準にした食料自給率です。

2022年度の食料自給率は、円安や世界的なインフレが影響したこともあり、1965年以来最低の58%になりました。

簡単に言うと、ランチの食材に1,000円払った場合、

- 580円分は国内で作られたもの

- 420円分は海外から輸入したもの

のようなイメージです。

ちなみにカロリーベースの食料自給率は38%になっています。

国民1人1日あたりに供給している2,259キロカロリーに対し、国産分は850キロカロリーとのことです。

食料自給率は長期的には低下傾向で、2000年代に入ってからはおおむね横這いという状況です。

政府としては、「カロリーベース:45%」「生産額ベース:75%」という水準まで自給率をアップさせたいようですが、今後どうなるでしょうか。

食料について輸入に頼る部分が大きくなると、円安や海外事情(異常気象、自然災害、感染症の流行、政情不安、インフレなど)によって、家計への影響が大きくなります。

現在家計の消費支出に占める食費の割合は、25%を超えるような状況です。

となると、最近の円安や原材料高で家計が悲鳴を上げるのも当然です。

- 自分で食料を生産する

- 外貨建ての収入・資産を持つ

- 家計の「ゆとり」を作る(より多く稼ぐ、より多く貯める)

とにかく、自分に合った方法で備えておくことが大事です。

リベ大で学んでいる人の中には、2と3を組み合わせている人が多いかもしれません。

例えば、

- 全世界株や米国株に投資し、配当収入や値上がり益が狙える

- 円安になると、為替で含み益が発生する

- 普段から家計に余力があり、物価高を吸収できる

というような状況の人です。

今、食品の値上がりをそれほど感じていない人は、過去の頑張りが効いている証拠です。

もし家計が厳しいと感じているのであれば、これからしっかり対策していきましょう。

ニュース④:X(Twitter)の収益還元条件が緩和 3カ月で500万閲覧に

4つ目のニュースは、2023年8月14日のImpress Watchから、「X(Twitter)の収益還元条件が緩和 3カ月で500万閲覧に」です。

X(旧Twitter)で収益化が始まっており、条件も緩和されています。

今後Xでお小遣い稼ぎをする人が、どんどん増えていくかもしれません。

https://X.com/hirox246/status/1688813360622759936?ref_src=twsrc%5Etfw%7Ctwcamp%5Etweetembed%7Ctwterm%5E1688813360622759936%7Ctwgr%5E11472a119081a4c980afa5f3fbff1bfe33b88bf2%7Ctwcon%5Es1_&ref_url=https%3A%2F%2Fwww.itmedia.co.jp%2Fpcuser%2Farticles%2F2308%2F22%2Fnews105.html

- X(旧Twitter)の広告プログラムが開始

- 登録したら、2,328ユーロ(日本円で約36万6,000円)が振り込まれた

- 呟くだけで暮らせる人が出てきそう

という内容の投稿です。

ひろゆき氏のようなトップレベルのインフルエンサーではなく、フォロワー数が数千人~数万人くらいの人でも「5万円や10万円振り込まれた!」という人もたくさんいます。

2023年8月時点で、収益化の条件は以下のようになっています。

- X Premium(旧Twitter Blue)に加入(月額980円)

- 過去3カ月のインプレッションが500万以上

- フォロワー数が500人以上

ちなみに500万以上のインプレッションというのは、自分の投稿が他のユーザーに500万回以上「見られた」ことを指します。

ある程度の影響力を持っているアカウントは、X社に月額980円払うことで、広告収入を分配してもらえるイメージです。

稼ぐチャンスが生まれた時は、それに乗るのが逞しい事業主の姿勢です。

投稿によって価値を生み出しているユーザーは、利益配分を受ければ良いでしょう。

今回振り込まれた収益額は、2023年2月~7月末までの累計額とのことです。

つまり1カ月分の収益はもっと少なくなります。

収益配分の基準もあいまいなため、今はまだ「お小遣いが貰える」くらいの感覚の方が良いでしょう。

広告収入を稼ぎたい人の中には、過激な投稿をする人も出てくるでしょう。

インプレッションを稼げば稼ぐほど広告収入が増える仕組みなので、そのような人が出るのも当然です。

ウソがウソであると見抜けない人は、今後カモにされるかもしれません。

ゴールドラッシュで一番儲けた人は、汗水流して金鉱を掘った人ではなく、ツルハシを売った人とも言われています。

「1日10分つぶやくだけで月5万円稼ぐ方法!」のような高額商材にハマらないよう、くれぐれも気をつけましょう。

収入源を増やすのは、生活を安定させる意味でも資産形成を効果的に進める意味でも非常に重要です。

この点で、Xの収益化は嬉しいイベントと言えます。

最後に、「Xで〇〇万円振り込まれました!」という報告を見てモヤモヤしている人にアドバイスです。

羨ましいという気持ちにフタをして、何かしら理由をつけ「稼ぐのは悪いことだ」と考えてしまうと、収入が増えにくくなります。

物事には必ず「裏と表」があります。

嫌儲は、稼ぐことの「良い面」は見ずに、「悪い面」だけを見るという発想です。

この発想を続けていると、他人だけではなく自分に対しても同じように考えるようになります。

つまり、自分を縛るマインドブロックになってしまうワケです。

Xの収益化にも、良い面・悪い面の両面があります。

今後、Xとの付き合い方には以下のようなパターンが考えられます。

- 収益化してフォロワーに付加価値を提供しつつ、自分の稼ぐツールにする。

- 「変な情報も増えそうだ」と考え、より一層取扱いに注意しつつ情報収集用に使う。

- 一旦Xとの距離を置く。

ニュース⑤:住信SBI、住宅ローン最長50年に 住宅価格高騰に対応

5つ目のニュースは、2023年8月3日の日本経済新聞から、「住信SBI、住宅ローン最長50年に 住宅価格高騰に対応」です。

住宅ローンが50年で組めるようになるというニュースです。

d NEOBANK(旧住信SBIネット銀行)は、住宅ローンの最長返済期間を35年から50年に延長します。

50年という住宅ローンは、西日本シティ銀行や福井銀行といった一部の地方銀行ではあったものの、ネット銀行や大手銀行にはありませんでした。

銀行側からすると、若い人と取引関係を作ることができれば、預金も投資も取り込めるメリットがあります。

最近は、住宅価格の高騰が止まりません。

東京23区内の新築分譲マンションの場合、平均価格が1億円を突破するレベルになっています。

とはいえ、ローンの返済期間が長くなれば月々の返済額が下がるため、「マイホームが買える!」という人が増えます。

35年ローンしか組めない場合より、手が届きやすく感じるワケです。

しかし当然ココには注意点もあります。

35年を超える住宅ローンは、金利が0.15%上乗せされます。

具体的に5,000万円を借り入れる場合を考えてみましょう。

- 金利1.44%・返済期間35年のケース

→ 総返済額:約6,400万円 - 金利1.59%・返済期間50年のケース

→ 総返済額:約7,300万円

また固定金利を選べるのは最大35年までという点にも注意が必要です。

35年目以降の金利は、新しい固定金利 or 変動金利から選択することになります。

25歳で家を買い、75歳でローンを完済するという人生プランを立てる際は、以下のような点についても考える必要があります。

- 75歳まで返済し続けられるか?(定年後も返済できるのか?)

- 途中でリストラ・倒産・転職などがあった場合でも大丈夫か?

- 結婚・離婚・出産・死別・親の介護など、家族の状況が変わるケースも想定しているか?

もちろん、常に「マイホームの市場価値 > 住宅ローンの残債」という状態を保てれば、大きな問題にはなりにくいでしょう。

具体的には、借金は8,000万円ある一方でマイホームの資産価値が1億円あるような状態です。

とはいえ、マイホームの市場価値は自分ではコントロールできません。

洗練された不動産投資家のように、自分の借金を家賃として他人に払ってもらったり、銀行や投資家のように金利を受け取る側に回ったりする方が良いでしょう。

このような人が、お金持ちになりやすい人の特徴です。

よく両学長も、「保険料は”払うもの”ではなく”払ってもらうもの”」と言っています。

これは株主として保険会社の株を買っておくことで、配当金として保険料を払ってもらえるという意味です。

とにかく、自分で返す借金・金利にはくれぐれも注意しましょう。

50年ローンは、よほどの勝算がある場合以外、組むことをおすすめしません。

ニュース⑥:三菱UFJ国際、主力投信手数料下げ 野村アセットに対抗

6つ目のニュースは、2023年8月17日の日本経済新聞から、「三菱UFJ国際、主力投信手数料下げ 野村アセットに対抗」です。

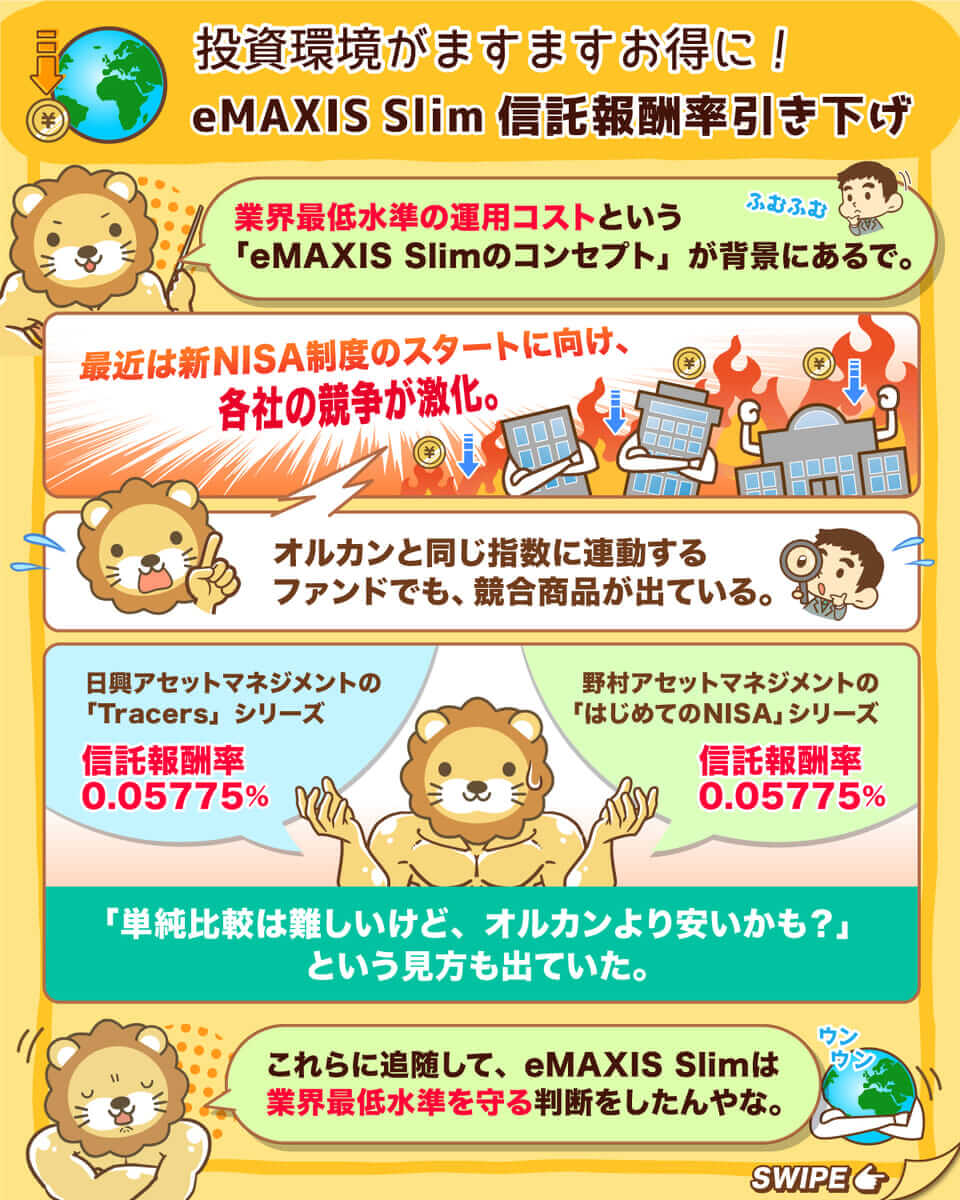

▼図解:オルカン 手数料半減!

リベ大でもおすすめしているオルカン(eMAXIS Slim 全世界株式(オール・カントリー))の手数料が半減されます。

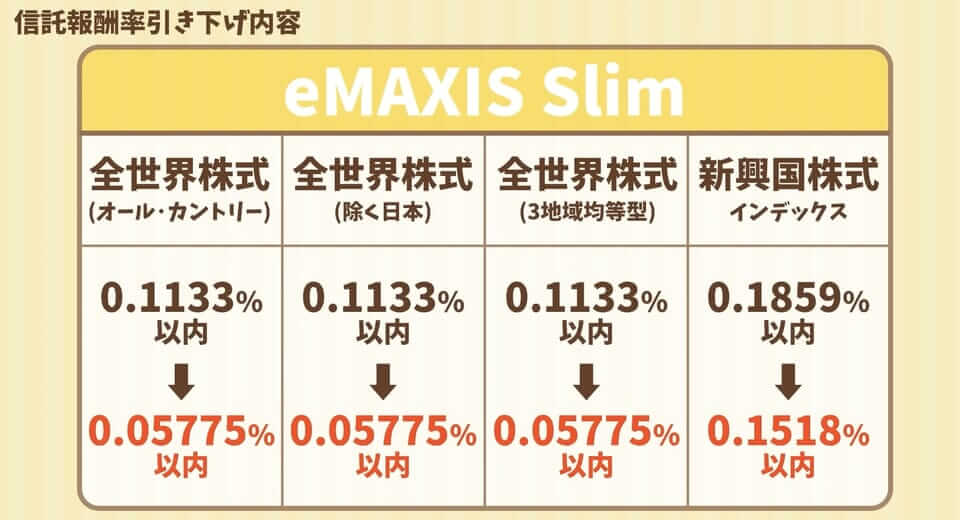

8月23日、以下のようにeMAXIS Slimシリーズの信託報酬率引き下げが発表されました。

eMAXIS Slim 全世界株式(オール・カントリー)

- 0.1133%以内 → 0.05775%以内

eMAXIS Slim 全世界株式(除く日本)

- 0.1133%以内 → 0.05775%以内

eMAXIS Slim 全世界株式(3地域均等型)

- 0.1133%以内 → 0.05775%以内

eMAXIS Slim 新興国株式インデックス

- 0.1859%以内 → 0.1518%以内

全世界にたった0.05%という激安のコストで投資できると考えると、まさに破格の数字と言って良いでしょう。

今回のニュースの背景にあるのは、eMAXIS Slimの「業界最低水準の運用コスト」というコンセプトです。

最近は新NISA制度のスタートに向けて、競争が激しくなっています。

例えばオルカンと同じ指数に連動するファンドでも、以下のような競合商品が出ています。

- 日興アセットマネジメント「Tracers」シリーズ

→ 信託報酬率:0.05775% - 野村アセットマネジメント「はじめてのNISA」シリーズ

→ 信託報酬率:0.05775%

今回eMAXIS Slimシリーズはこれらに追随して、業界最低水準を守る判断をしたというワケです。

現在は各社が値下げ競争の真っただ中という状況で、私たち一般投資家にとってはお得な投資環境がどんどん整ってきています。

皆さんには、「これだけ整った投資環境を生かさないのは損!」という点をお伝えしておきます。

しっかり学び、少額から資産運用の第一歩を踏み出してください。

加えて今回のニュースからは、リベ大でおすすめしている「オルカン」はやはり優秀なファンドという点も再確認できました。

良いコンセプトを掲げており、そのコンセプトに沿った運用がなされているモノには信頼が置けます。

これまでの実績を踏まえても、eMAXIS Slim 全世界株式(オール・カントリー)は最強レベルの投資候補と言っても良いでしょう。

アメリカの優良企業に投資するeMAXIS Slim 米国株式(S&P500)なども、同様に優良なファンドです。

今回、運用会社の三菱UFJ国際投信は、自分たちの売上が減るにもかかわらず投資家目線での英断をしてくれました。

その意味で、eMAXIS Slimは「ずっと持っていられる」安心感のあるファンドと言えるでしょう。

ニュース⑦:花火大会に変化 「有料席」導入 各地で広がる “30万円”チケットも

7つ目のニュースは、2023年8月7日のテレ朝newsから、「花火大会に変化 「有料席」導入 各地で広がる “30万円”チケットも」です。

全国106の花火大会のうち、7割で有料席が設けられたというニュースです。

23万人の見物客が詰めかける群馬県の「いせさき花火大会」では、これまで無料だった広場での観覧を有料化しました。

1席あたりの値段はおよそ4,000円となり、「お金を出してでも快適に見たい!」という意見と「そんなにお金は出せない!」という意見など、賛否が分かれたとのことです。

また8月5日に開催された「小田原酒匂川(さかわがわ)花火大会」では、2人で30万円する日本一高い有料席が完売しました。

ちなみにこのような「VIP席」が発売されているのは、花火大会だけではありません。

例えば青森の「ねぶた祭」では100万円のプレミアム観覧席が登場したり、徳島の「阿波踊り」でも20万円のVIP席が登場したりしています。

上記のように、どちらかというとネガティブな反応が多く見受けられました。

リベ大としては、有料化の流れなどは「仕方ない」側面が大きいと考えています。

なぜなら、イベント開催側の懐事情がだんだん厳しくなっている現実があるからです。

「取れるところから上手にお金を取る」ことをしないと、いずれイベント自体が消滅するかもしれません。

これは、お金を払わない人たちにもメリットがあることです。

今回の件については、キングコング西野亮廣氏の著書「夢と金」が非常に参考になります。

書籍では、ファーストクラスの料金を払ってくれる人がいるおかげで、エコノミークラスの料金が安く済んでいる事実を分かりやすく説明してくれています。

リベ大の過去記事でもこの書籍について詳しく解説しているので、こちらもぜひ参考にしてください。

VIP席を作ることは、比較的win-win-winになりやすい施策です。

上手にできると、以下のような状況になります。

- 運営側:収支が改善してwin

- お金持ち:快適に楽しめてwin

- 一般層:サービスが継続してwin

物価や人件費の高騰であらゆるサービスの継続が難しくなる中、有料化は今後も続くトレンドになるかもしれません。

このような時代で、自分は”どうありたいのか”を考えてみましょう。

- 有料化されるくらいなら、もう近づかない?

- VIP席にお金を払えるくらい、収入や資産を増やしたい?

- 格差が広がる日本社会から脱出したい?

- 「お金持ちの人、ありがとう!」と思いつつ、無料でコスパ良く楽しむ?

今回のニュースを、ぜひお金との距離感を考えるキッカケにしてください。

一番おすすめできないのは「不平不満だけを言い、何も行動しない」ことです。

ニュース⑧:「転職で賃金増」、8四半期連続で最高更新 民間調べ

8つ目のニュースは、2023年8月3日の日本経済新聞から、「「転職で賃金増」、8四半期連続で最高更新 民間調べ」です。

転職で年収アップする人が、過去最高に増え続けています。

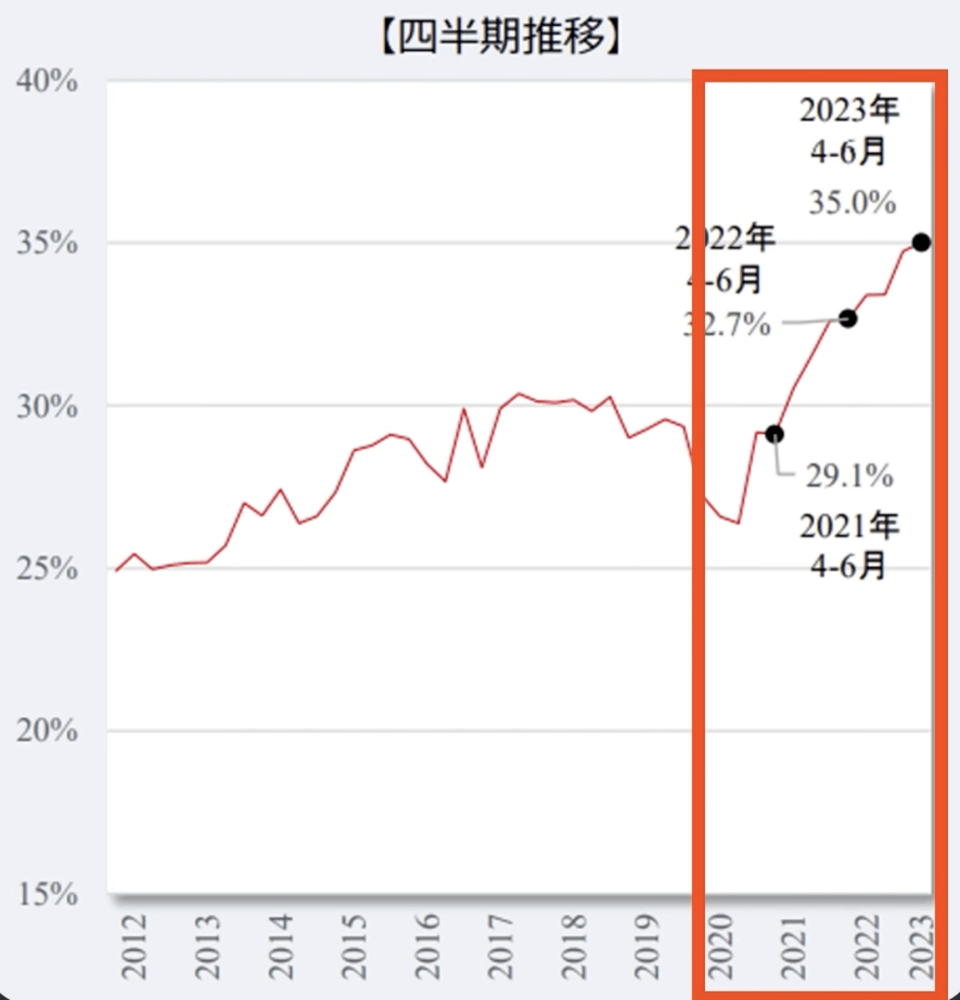

リクルートの調査、「転職で年収アップした人」の割合を示したグラフをご覧ください。

2020年以降、明らかな右肩上がりになっていることが分かります。

8四半期連続で「過去最高」更新しており、2023年4月−6月は35.0%で過去最高という状況です。

上記グラフを見る限り、年収アップできる転職のチャンスが来ていると言えるでしょう。

- IT系エンジニア(40.3%)

- 接客・販売・店長・コールセンター(38.4%)

IT系は、相変わらず年収アップが大きい状況が続いています。

しかもこの調査で「賃金増」とされている人は、「前職と比べ賃金が1割以上増加した」ケースに限定されています。

つまり年収5%アップや8%アップという人は、この35.0%の中に含まれていません。

このような「ちょっぴり年収アップ層」まで含めると、年収アップ転職の成功者はもっといるというワケです。

給料が上がりやすいということは、人材が不足している裏返しでもあります。

ここで会社員の皆さんに質問です。

今年、会社の給料はどのくらい増えそうですか?

「1割以上増える」と回答する人は、それほど多くないのではないでしょうか。

「できるものなら1割くらい増やしたい!」という人は、ぜひ転職活動を試してみましょう。

転職をした結果、

- 年収400万円 → 440万円

- 年収600万円 → 660万円

- 年収800万円 → 880万円

になるような話は、本当によくあります。

リベ大ではいつもお伝えしていますが、「転職にはリスクはあるものの、転職活動はノーリスク」です。

今や転職活動に必須の「転職エージェント」は、無料で利用できます。

そして転職活動は、次のようなある種の「後出しじゃんけん」も可能です。

- 年収アップの条件で内定が取れれば転職する

- 年収アップの条件で内定が取れなければ転職しない

会社員として年収アップを望む人にとって、転職活動は必修科目と言えるでしょう。

1年早く貯めた50万円を年利6%で50年運用すれば、約1,000万円にもなります。

このような積み重ねが、未来の大きな資産を作るワケです。

皆さんの貴重な人的資本、眠らせたままにするのは非常にもったいないことです。

大金持ちになれるかどうかは「ハイリスクな投資や起業」の成否で決まる一方、小金持ちになれるかどうかは、このような「地味なところ」で決まります。

JACリクルートメント

ハイクラス案件(年収アップ)に圧倒的な強みがあるエージェント

- 30~40代で転職が気になる人が、最初に相談すべきエージェント

- 年収アップがメインの目的なら、ここを使わない理由なし!

- 年収600万円~のハイクラス案件で独占求人が多い!

マイナビ転職 AGENT

20代・大企業への転職に強い大手優良エージェント

※マイナビのプロモーションを含みます。

- 非公開・独占の優良求人が多い

- 各業界に精通した専門チーム・キャリアアドバイザー

- 首都圏・関西圏在住の20代~30代に圧倒的な強み

就職カレッジ(株式会社JAIC)

在職されていない方・職歴のない方向け転職エージェント

- 利用できるのは18歳~35歳の人

- 親切・丁寧なサポートで総支援者数39,392名

- 長い就職支援歴(20年以上)

- 高い相談満足度(90.0%)

- 2日or4日間でみっちり行われる研修や約20社との面接会で、正社員経験のない人もしっかりサポートしてもらえる

- 未経験職種へのチャレンジも含め、まずは面談して状況確認するのがおすすめ

※30秒で登録完了→先方から連絡→個別面談という流れです

「私、〇〇の経歴・職歴ですが、年収が上がりそうな求人はありますか?」と聞いてみるだけでも、良い市場調査になるでしょう。

年収アップのトレンドが続いている今のうちに、ぜひ一度相談してみてください。

まとめ:2023年8月版のお金のニュースを振り返ろう

2023年のお金のニュース、今回読んでもらった人は67本のニュースノックを受けたことになります。

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

またリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新のニュースも飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!