みなさんこんにちは!さやかと申します。

両学長に出会い、「お金の知識を得て自由で豊かな生活を送りたい!」と思い、行動しているうちの1人です。

お金を貯めるには、無駄な支払いをやめ、固定費の削減に敏感になることがとても大切です。

本記事では、自動車を所持している方なら契約している人も多い「自動車保険」について解説していきたいと思います。

あひるくんのように、「なんとなく不安だから」を理由に自動車保険の様々なプランに入っていないでしょうか?

必要ないプランに入ってしまうとその分保険料が高くなり、毎月の生活コストが上がってしまいます。

固定費を下げて豊かに暮らすためににも、事前にしっかりと自動車保険について調べ、自分にあったプランに加入することが大切です。

本記事では

- これから自動車保険に加入する人

- 自動車保険を見直して毎月の固定費を安くしたい人

に向けて、自動車保険のおすすめプランとその理由を解説していきます。

目次

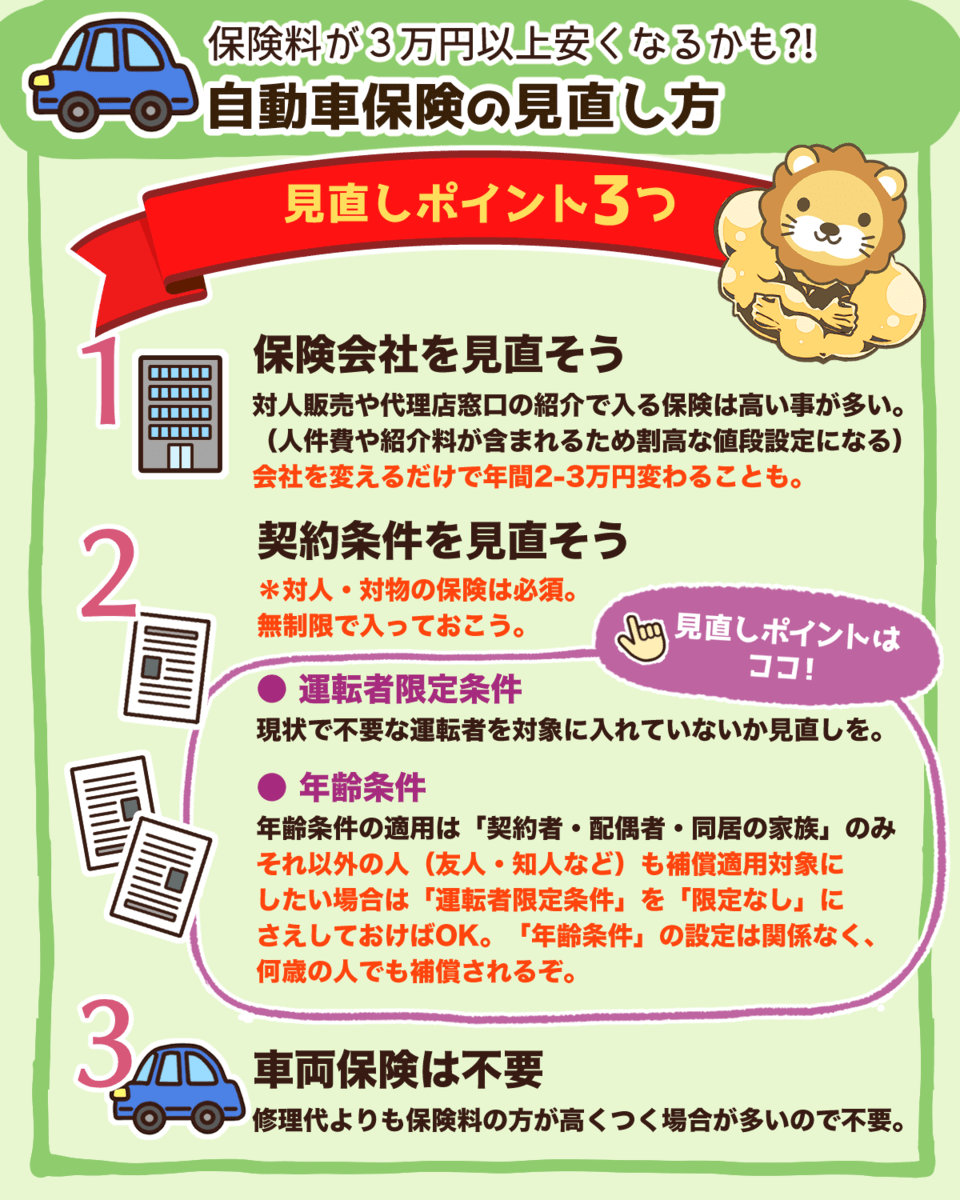

自動車保険に加入する際の2つのポイント

自動車保険に加入する際のポイントとしては以下の2つです。

- 加入すべきプランは3つだけ

- 複数社見積もりを取る

ひとつずつ詳しく見ていきましょう。

加入すべきプランは3つだけ

自動車保険には様々なプランがあります。

保険会社の説明を見ても難しい言葉が並んでいて、「よく分からないし、不安だから入っておこう…」と思うかもしれません。

- 本当に必要なプランかどうか

- 自分の貯蓄でまかなえる額ではないか

ということをきちんと自分の頭で考えて判断しましょう。

その上で、本記事でオススメする「自動車保険で加入すべきプラン」は以下の3つだけです。

- 対人対物(無制限)自動車保険

- 弁護士特約

- ファミリーバイク特約(原付・125cc以下のバイクをもっている方のみ)

それぞれのプラン内容と、なぜ加入すべきなのかについては「自動車保険で加入すべきプランと不要なプランについて解説」にて詳しく後述します。

複数社見積もりを取る

次に「複数社見積もりを取る」という点についてです。

- 大手保険会社なら安心

- 車を買う際、店頭で勧められた

自動車保険で加入すべきプランと不要なプランについて解説

自動車保険に加入する際の大切なポイントを説明しましたが、実際に

- 加入するべきプラン

- 不必要なプラン

について詳しく解説していきます。

加入すべき3つのプランとその理由

特約も含め、こちらの3つの加入をおすすめしています。

- 対人対物(無制限)自動車保険

- 弁護士特約

- ファミリーバイク特約(原付・125cc以下のバイクをもっている方のみ)

①対人対物(無制限)の自動車保険

まずは「対人対物(無制限)の自動車保険」についてです。

任意保険である「対人対物(無制限)の自動車保険」は、加入が必須なプランです。

なぜかというと、自賠責保険(自動車損害賠償責任保険)は、補償範囲が対人賠償のみで、事故を起こした時の補償額も「3000万円まで」と上限が決められているからです。

3000万円と聞くと高額なイメージがあるかもしれませんが、交通事故などで

- 接触した相手が死亡してしまったり

- 重い障害を持ってしまったり

すると、数億円にものぼる賠償金を請求されることがあります。

そうなると上限3000万円だけでは絶対に足りません。

| 認定損害額 | 様態 | 被害者 |

| 5億2853万円 | 死亡 | 男性 41歳 眼科開業医 |

| 3億9725万円 | 後遺障害 | 男性 21歳 大学生 |

| 3億4791万円 | 後遺障害 | 女性 25歳 会社員 |

例:チューリッヒ保険会社(出典:損害保険料算出機構 自動車保険概況)

表を見てもらうと分かるように、死亡事故や大きな障害を背負ってしまった場合、3億円〜5億円にものぼる支払いが必要になってきます。

そうなってくると、もはや自賠責保険の3000万円では焼け石に水です。

残り数億円の借金を返済するのは、よほどのお金持ちでない限りかなり厳しいですよね。

多額の借金を背負い、人生を棒に振ることにならないよう「対人対物(無制限)の自動車保険」には是非加入しておきましょう。

②弁護士特約

- 自賠責保険にしか加入していない

- 保険自体に加入していない

③ファミリーバイク特約(原付・125cc以下のバイク)

次に「ファミリーバイク特約」についてです。

こちらはミニバイク(原付・125cc以下)に乗っている方限定の特約になりますが、数百円程度とお得な特約なので加入することをおすすめします。

自動車保険に付帯できる特約のひとつですが、仮にバイクで事故を起こしてこの特約を使い保険金を受け取っても、等級自体は下がらないというメリットがあります。

また、

- バイクに特約は必要なのか

- バイクの自賠責保険で十分なのではないか

と思うかもしれませんが、自賠責は補償範囲が対人賠償のみで限度額も定められています。

| 補償内容 | 保険金額 |

| 傷害(相手のケガ) | 最高120万円まで |

| 後遺障害(相手の後遺障害) | 第14級75万円まで~第1級3000万円まで (常時介護時は4000万円まで) |

| 死亡(相手) | 最高3000万円まで |

今やバイクの事故でも「1億円」を超える賠償金を支払わなければいけないこともあります。

対人対物(無制限)の保険でも解説した通り、多額の賠償金で自分の人生を棒に振らないためにも、バイクを持っている方は必ず加入しておきましょう。

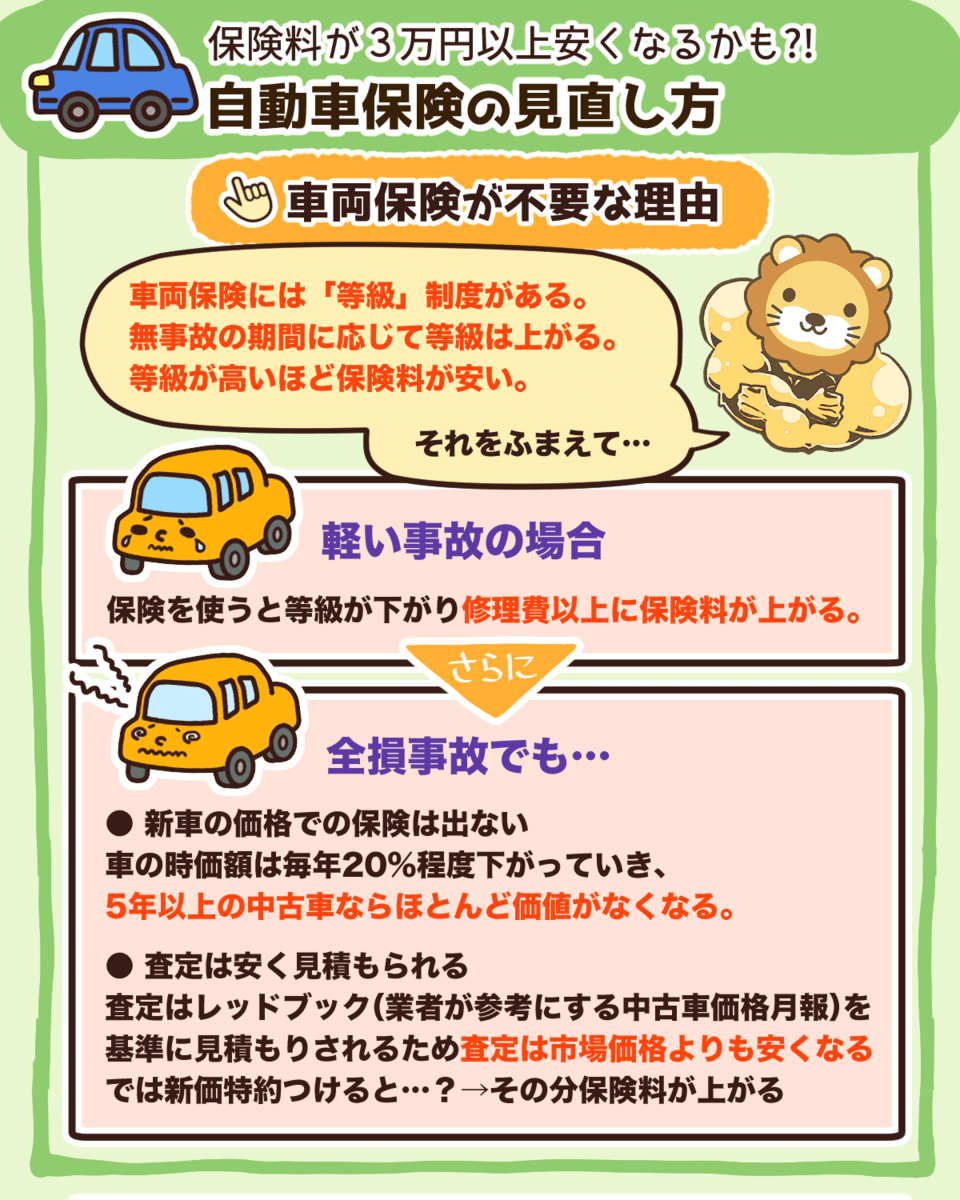

入らなくてもいいプランとその理由

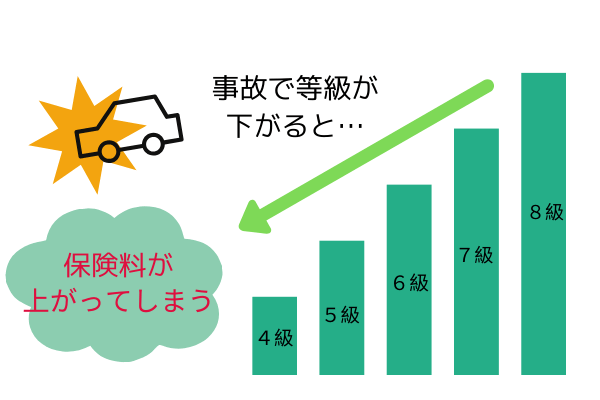

- 保険を使って修理すると、等級が下がって支払い保険額が上がる→後払いで修理費を支払うようなもの

- 車が大破するような事故でも満額支払ってもらえない→車の時価が下がるから(中古車だと特に)

見直しが必須なプラン2つ

最後に、年齢や運転する人を限定するプランなど、時期やタイミングを見て、見直しが必須な2つのプランについて説明します。

- 運転者限定特約

- 年齢条件

見直し必須①:運転者限定条件

- 本人

- 夫婦

- 家族

- 限定なし

などの条件があります。

本人のみなど、運転する人が限定されるほど保険料は安くなり、限定なしに近づくほど保険料が上がっていきます。

それぞれの家庭によって限定する範囲は違うと思いますが、特に大きな理由がないのであれば「家族」や「夫婦」にとどめておきましょう。

見直し必須②:年齢条件

次に、年齢条件についてです。

保険会社によりますが、だいたいこのような設定になっていることが多いです。

- 全年齢

- 21歳以上〜

- 26歳以上〜

- 36才以上

このように年齢が上がるごとに保険料が安くなっていきます。

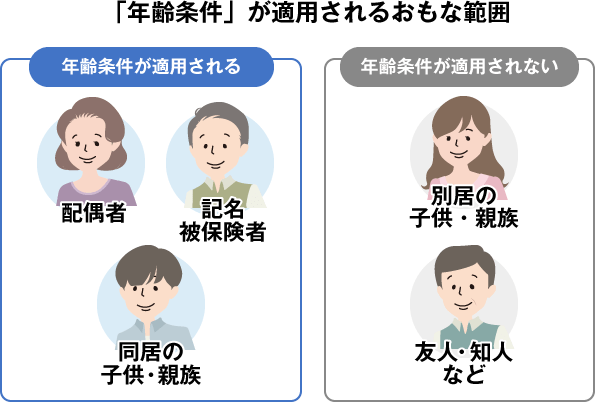

年齢条件については、配偶者や同居している家族のみが有効な保険となり、別居している家族や友人などは対象になりませんので注意が必要です。

まとめ:本当に必要なプランのみ加入しよう(車両保険は不要)

必要なプランと不必要なプランについて解説しましたが、まとめると以下になります。

- 対人対物(無制限)の保険

- ファミリーバイク特約

- 弁護士特約

- 車両保険

- 運転者限定特約

- 年齢条件

事故のことを考えるとつい不安になってしまうと思いますが、「安心だから」と様々な保険に入ってしまうと、毎月の支払い額が高くなってしまいます。

自分にとって必要かどうかを見極め、不要な支払いを削減することはとても大切です。

むしろ、この「固定費」に敏感になれない人はいつまで経ってもお金持ちにはなれません。

保険会社やプラン自体を見直すことで、月2〜3万ほど変わってくることもあるので、

- 加入を考えているプランは本当に必要か?

- 見直せるプランはないか?

- 今より安い保険会社を乗り換えることはできないか?

を今一度確認してみましょう。

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「保険を見直したい!」という方に読んで欲しい記事はこちら!