皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2025年の第7弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知らないと損】2025年7月 学長が選ぶ「お得」「トレンド」お金のニュース Best8

このブログの内容は、以下の動画でも解説しています!

【2025年 ⑦】お金のニュース

ニュース1:家賃上昇中!家を買うべき?

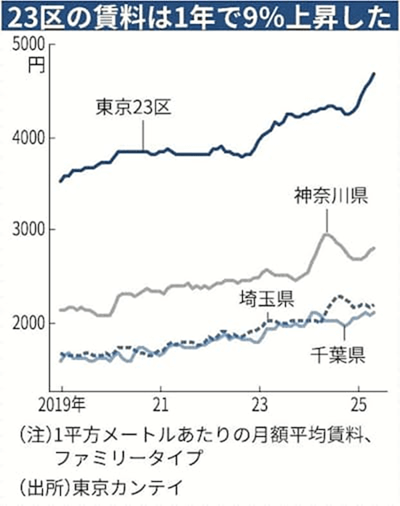

1つ目のニュースは、2025年6月17日の日本経済新聞から、「分譲マンション賃料1.8%高 5月東京23区 築浅物件の供給増で」です。

東京23区の賃料が、2004年1月以降の最高値を4カ月連続で更新したというニュースです。

上記グラフは、分譲マンションの賃料について、2019年から2025年現在までの1平方メートルあたりの月額平均の推移を表しています。

東京23区、神奈川県、埼玉県、千葉県、いずれも「上昇トレンド」です。

特に東京23区については上昇幅が激しく、この1年で9%も上昇しています。

- 賃料が高くても借り手を見つけやすい築浅物件の供給が増えている

- 価格が高くなりすぎて住宅を購入できない層の需要が分譲賃貸へ流れてくると見込み、投資家が築浅の高級物件を貸し出し始めた

首都圏(1都3県)の賃料は、今後も高水準で安定して推移すると見込まれています。

この質問に対するリベ大の回答は以下の通りです。

- 家の購入は、不動産投資と同じ

- 投資の利益はキャピタルゲイン(売却益)とインカムゲイン(家賃)の2つから生まれる(2つを合わせてトータルリターン)

- 今後、不動産が値上がりして高いトータルリターンが出ると思うなら、家を買えば良い

- 今後、不動産があまり値上がりせず、ショボいトータルリターンしか出ないと思うなら、家は買わない方が良い

例えば手元に3,000万円あるとして、

- 持ち家のトータルリターン:3%

- S&P500連動インデックスファンドのトータルリターン:7%

という状況を見込むのであれば、手元の3,000万円で「家」を買わずに「S&P500」を買った方が得です。

仮に月額2,000円(年間24,000円)くらい家賃が上がったとしても、投資したインデックスファンドが年24,000円増えていたり、高配当株が年24,000円増配していたりすると相殺できます。

逆に言えば、トータルリターンが低い商品を買うと、重たい足枷になります。

「高いトータルリターンが出る投資商品」を持っていて、世知辛い世の中を生き抜く知識を持っていれば、怖いものはありません。

もちろん株とマイホームではリスクの種類が違うため、株が大暴落して、「こんなことになるなら家を買っておけば良かった!」となる可能性も否定できません。

しかし一方で、

- 株は上がったけど家は値下がりした

- 隣人がヤバイ人だった

- リストラされて住宅ローンを返せなくなった

のようになる可能性もあります。

結局、手元にあるお金で家を買うにせよ株を買うにせよ、「リスク許容度の範囲内で長い目で見て儲かるようにする」という考え方は同じです。

「手元にあるお金」をどう使うか考える時は、必ず以下の原則を守るようにしてください。

- リスク許容度の範囲内で

- 高いトータルリターンを狙えるものを買い

- 長期的に育てる

これを守れる人は、原理的にいつか必ずお金持ちになれます。

ニュース2:Oliveを介して、準富裕層狙い撃ち?

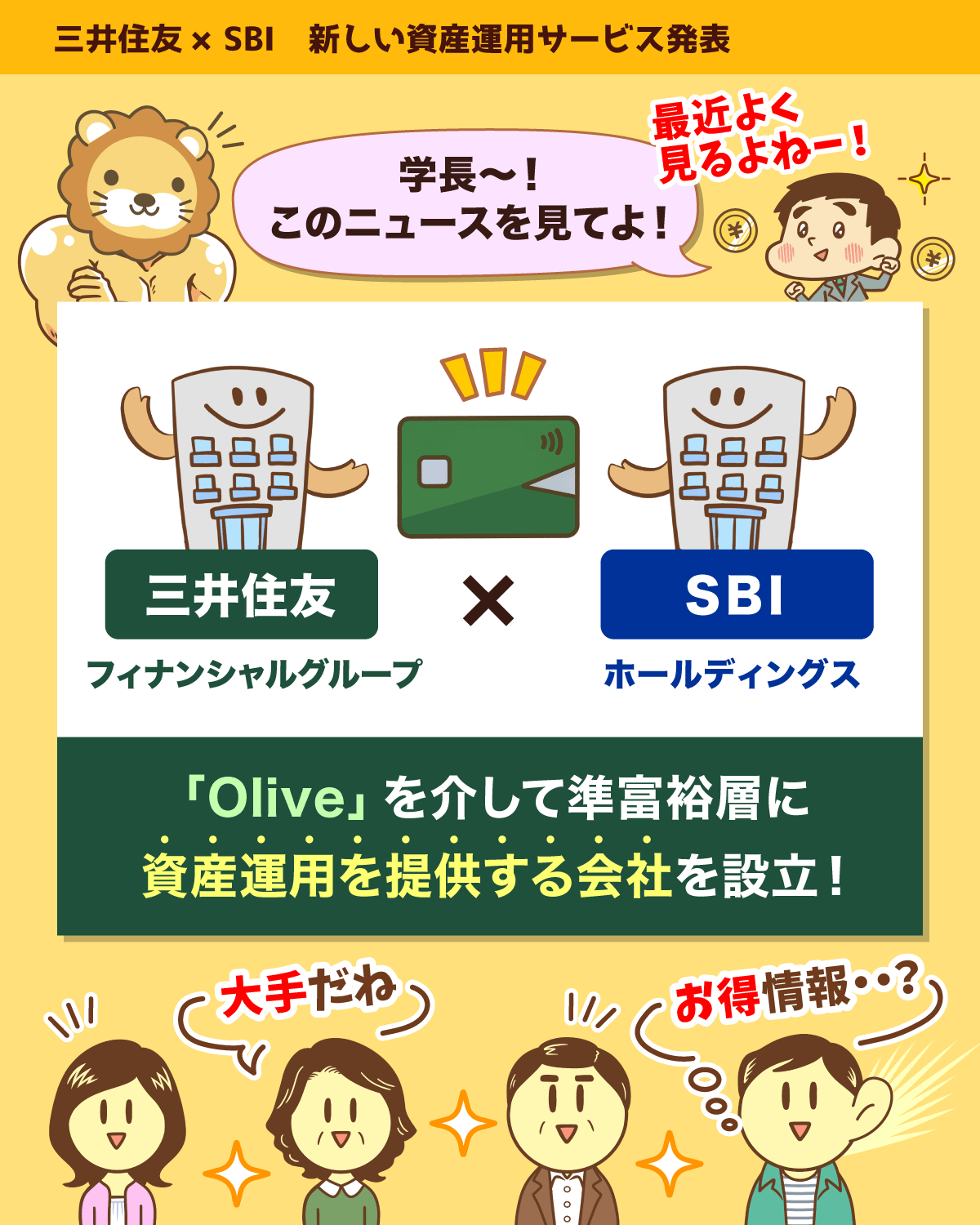

2つ目のニュースは、2025年6月17日の日本経済新聞から、「三井住友とSBI、準富裕層に資産運用提供 新会社発表 「オリーブ」介し専門家助言」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:Olive新サービス どうなの?

三井住友フィナンシャルグループとSBIホールディングスが、準富裕層に新たな資産運用サービスを提供する会社を設立するというニュースです。

今回のニュース、数千万円レベルまで資産が増えてきた人は注意してください。

ここで彼らの口車に乗ってしまうと、うまくいっていた資産形成が台無しになりかねません。

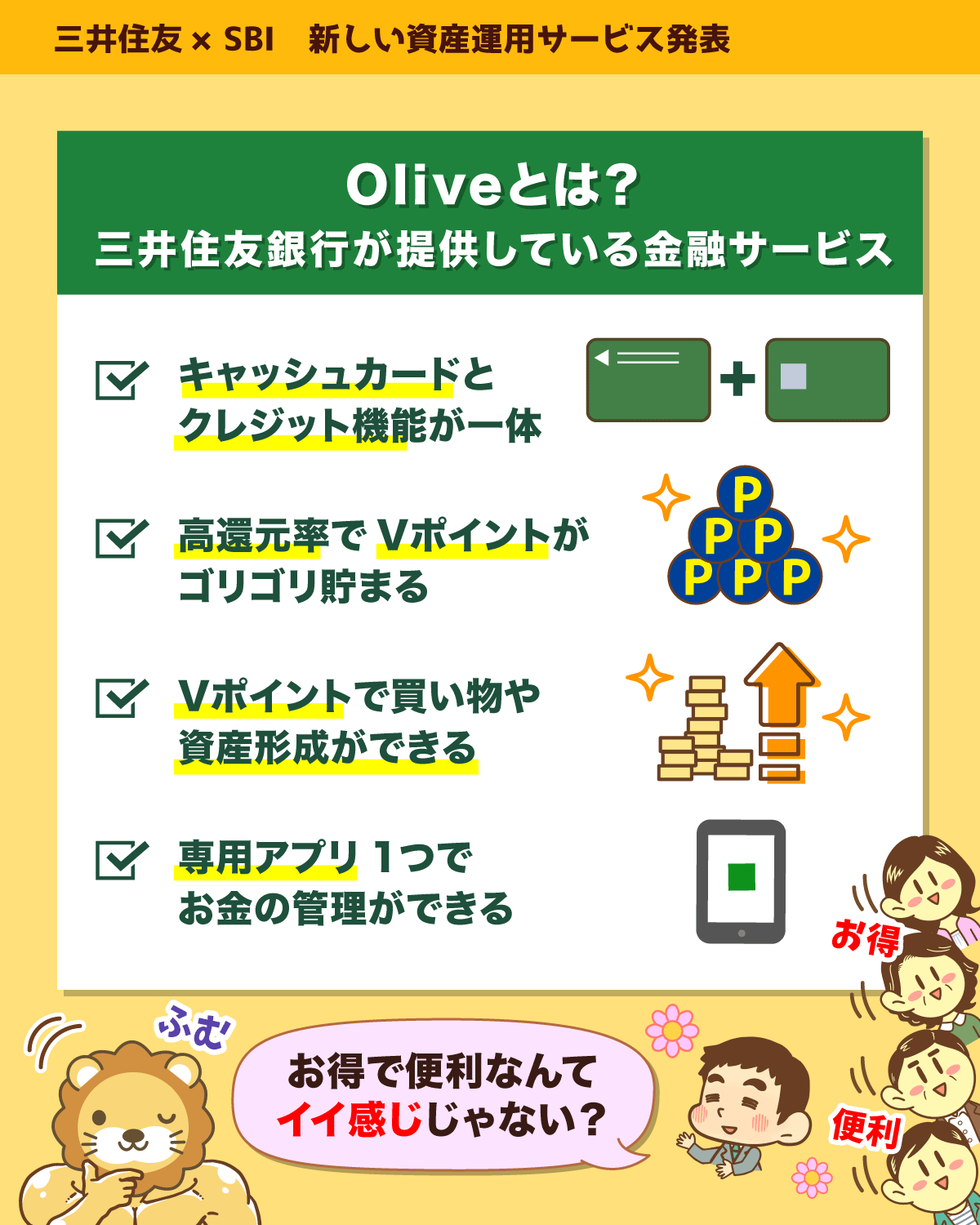

まずは、Oliveについての基本をお伝えします。

「Olive」は、三井住友銀行が提供している金融サービスです。

Oliveで新規アカウントを開設すると、以下のようなメリットがあります。

- キャッシュカードとクレジット機能が一体になった高還元率のクレジットカードが使える

- 使えば使うほどVポイントが貯まる

- 貯まったVポイントを買い物や資産運用に使える

- 専用アプリひとつで「お金の管理」が完結する

これを見ると、「お得」と「便利」がそろった金融サービスのように見えます。

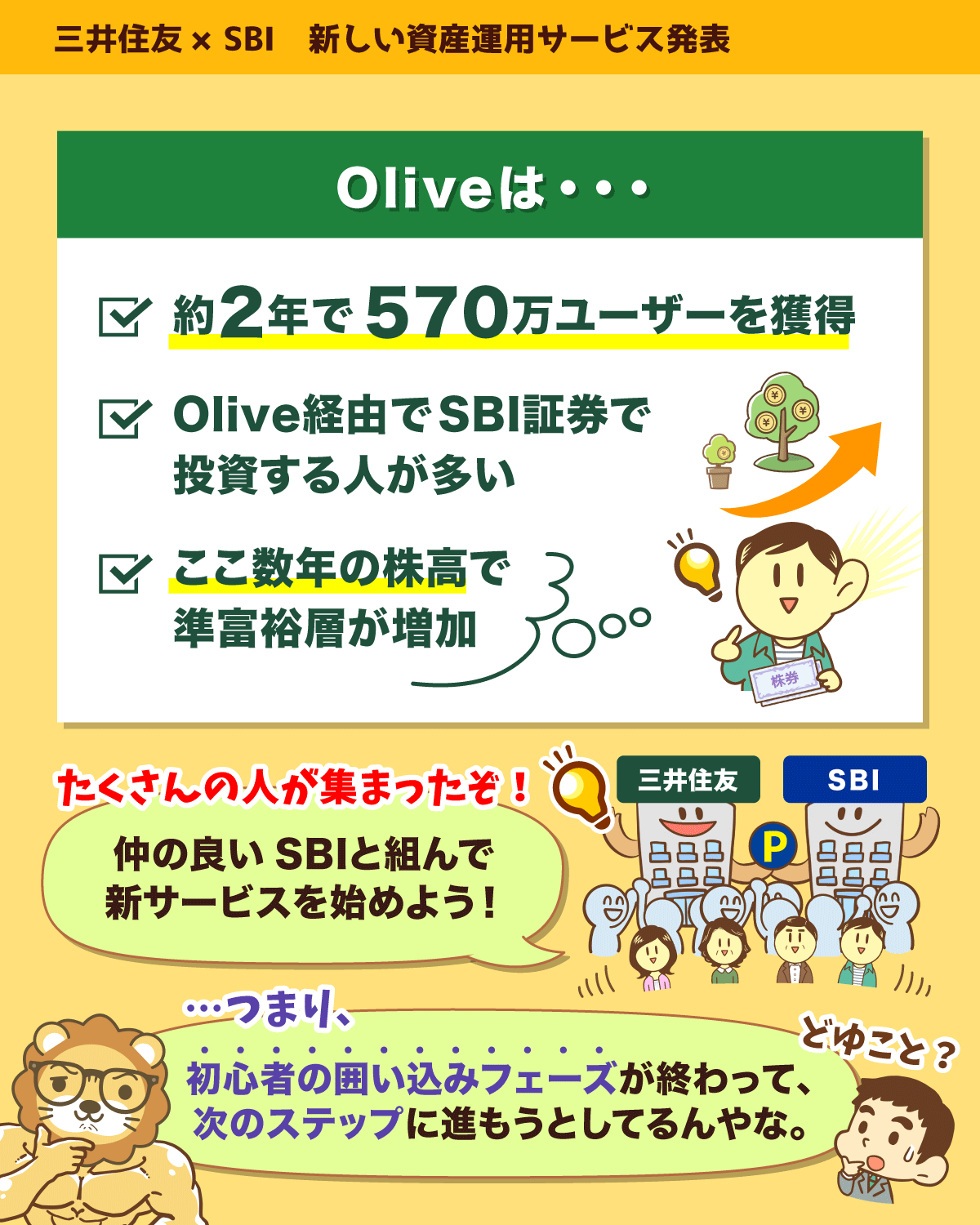

Oliveのユーザー数は、2023年3月のサービス開始から2年少しで570万人に到達しました。

初心者の囲い込みフェーズが終わり、「次のステップ」へ進む段階に入ったというのが今回のニュース。

Oliveを提供する三井住友が、仲の良いSBIグループと組んで新サービスを始めるワケです。

ちなみに前提として、リベ大ではOliveをおすすめしていません。

Oliveの顧客の多くは、アプリ上からSBI証券を経由して投資信託を購入しています。

その中には、ここ数年の株高で資産を数千万円規模にまで増やした人も多いようです。

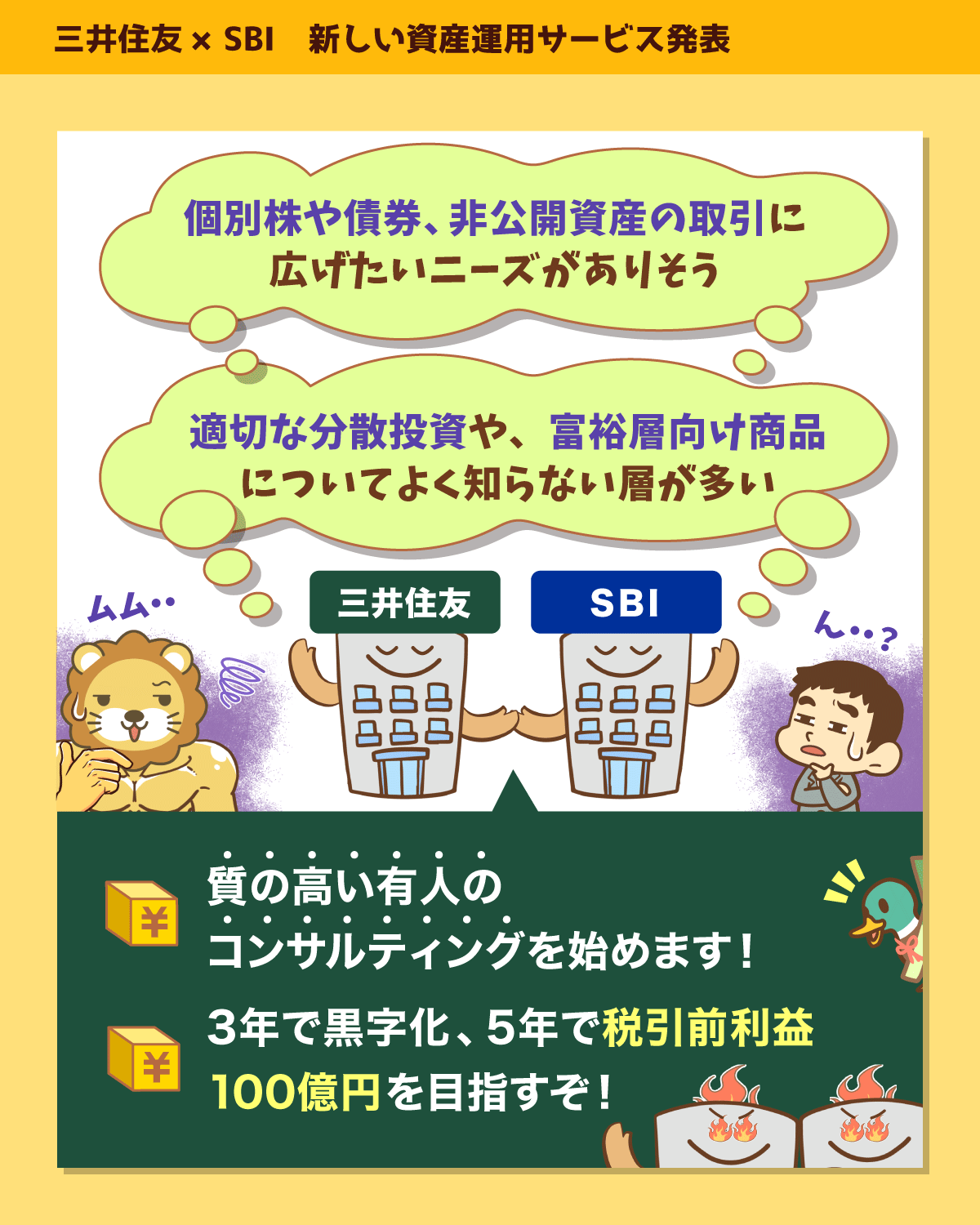

三井住友・SBIとしては、このような顧客に対して「質の高い有人のコンサルティング」を提供したいとのこと。

- 個別株や債券、非公開資産の取引に興味を持つ潜在顧客が少なくない

- 適切な分散投資や富裕層向け商品の知識が十分でない層も多い

今回設立される新会社は、3年で黒字化して、5年で税引前利益100億円を目指すとのことです。

かなり本気で儲けるつもりなのだと分かります。

ちなみに利益100億円という数字は、ダスキンやエスビー食品、ライフネット生命などと同等の規模感です。

結論リベ大としては、コンサルティングの利用には大反対です。

反対する3つの理由をお伝えします。

金融機関が富裕層に対して行う投資助言・コンサルティングの実態は、ほとんどが「ただの営業」です。

要は「自分たちの収益につながる投資商品を勧めたい」という考えが中心にあるワケです。

儲けさせたいのは、顧客ではなく自社。

コンサルティングに相談を申し込むのは、まさに「飛んで火に入る夏の虫」です。

新会社の利益100億円に貢献するのは、他でもない「皆さんの資産」ということを肝に銘じてください。

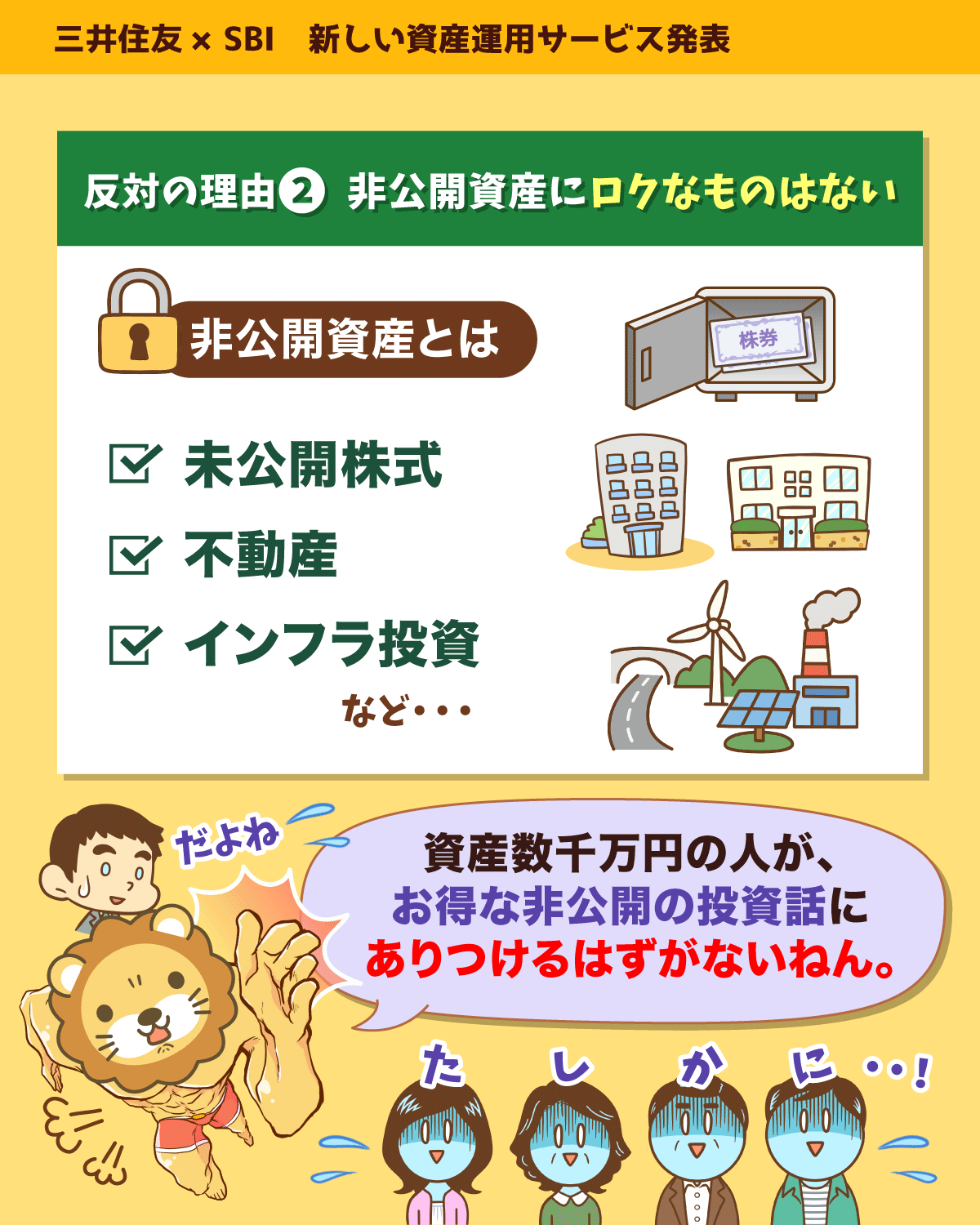

“非公開資産”には総じてロクなものがありません。

例えば、上場していない企業の株式や不動産、インフラ投資などです。

数十億円単位の資産を持つ超富裕層ならまだしも、資産数千万円の小金持ちに美味しい「非公開の投資話」が回ってくるワケがありません。

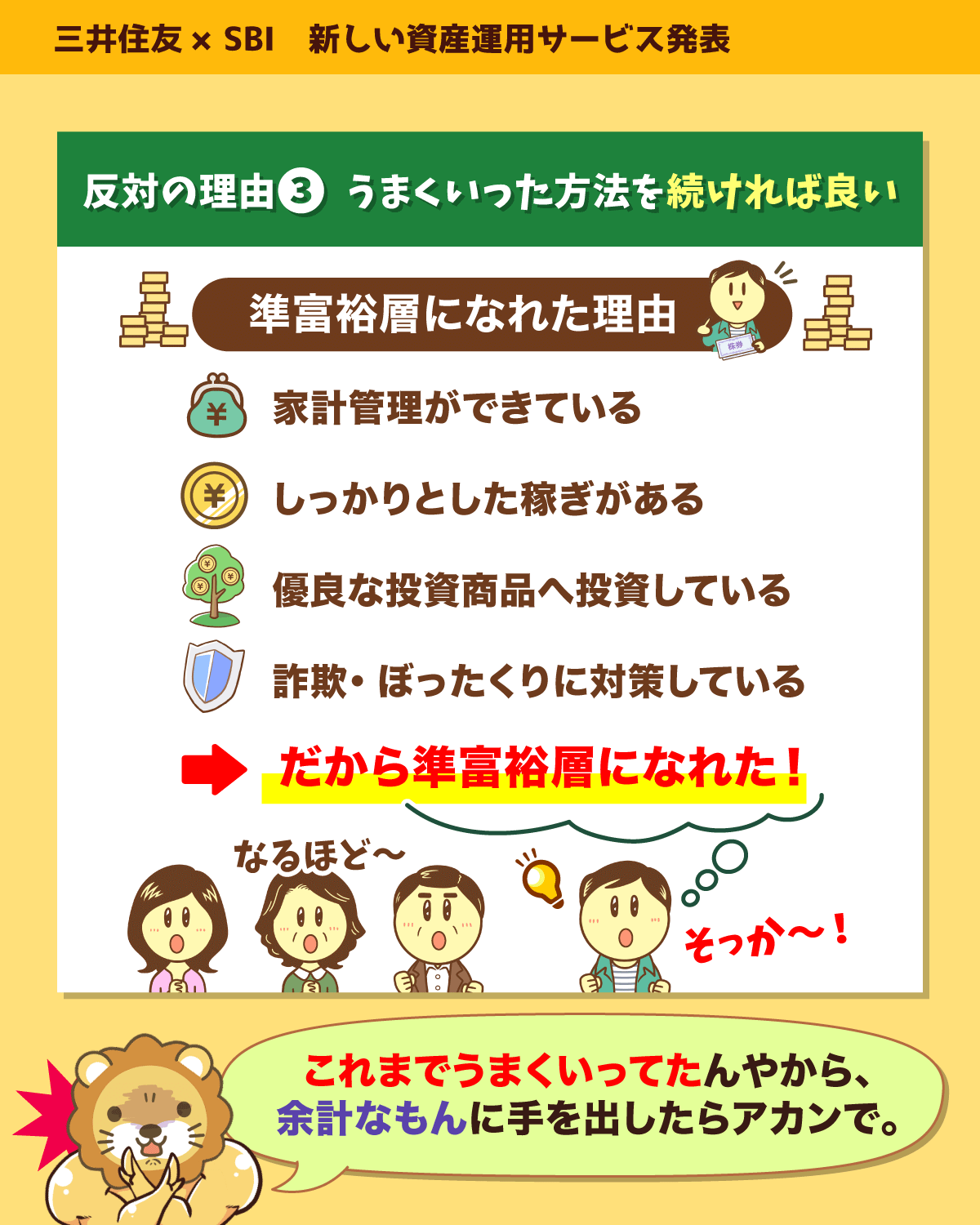

それは、

- しっかり稼ぎ

- しっかり家計管理して

- インデックスファンドなどまともな商品に投資して

- 詐欺やぼったくりを避けてきた

ということを愚直に続けてきたからです。

富裕層専用の資産運用というものは、ありません。

金融機関の人たちはスマートで優秀そうに見えるため、

「この若さでこれだけの資産、すごいですね」

「その資産がおありなら、次は〇〇を考えるタイミングですね」

のように持ち上げられると、つい気持ちよくなってしまうのも分かります。

今後サービスの続報や体験談など、新しい情報が入り次第またお伝えしていきます。

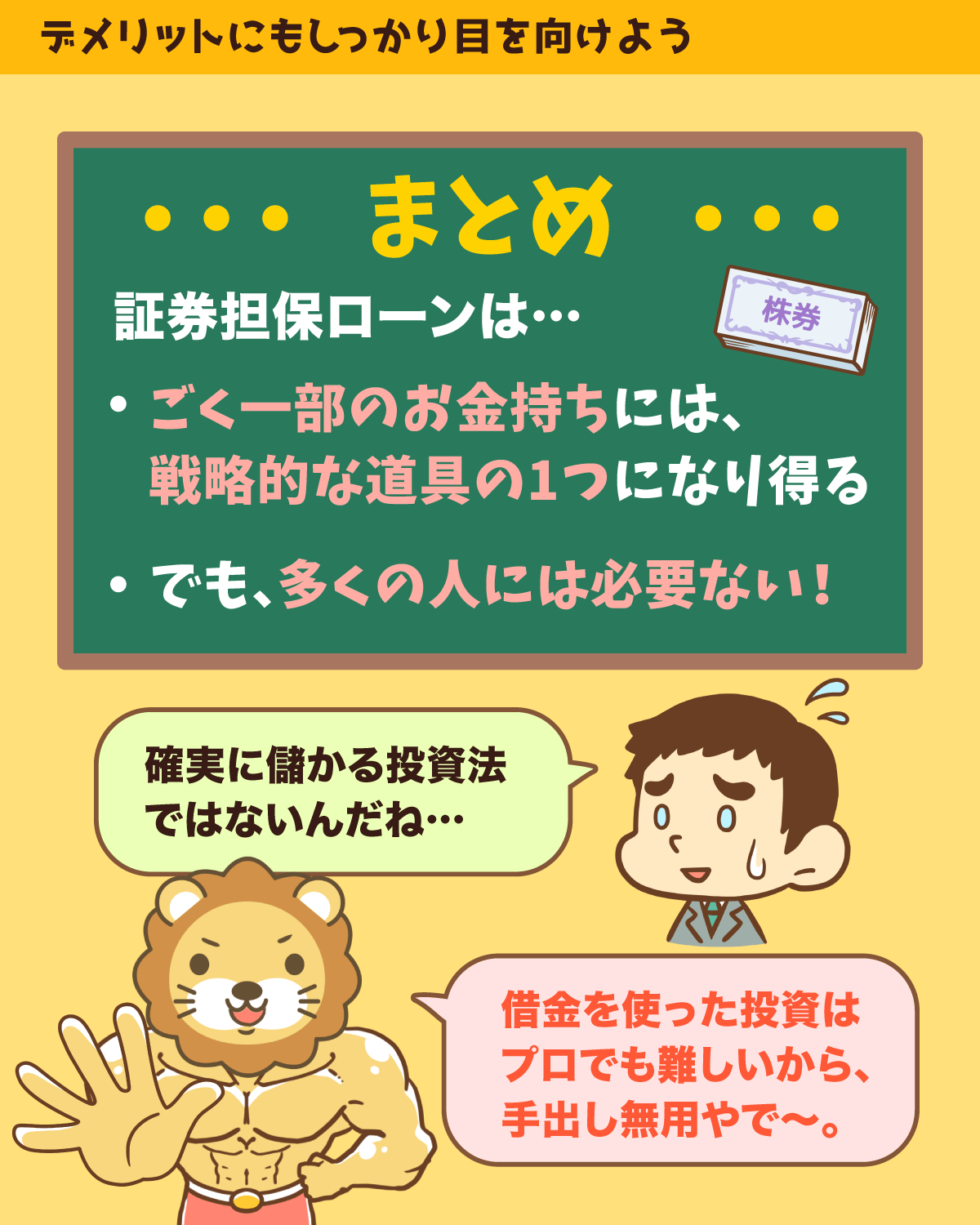

ニュース3:【新登場】低金利!楽天銀行の「証券担保ローン」って?

3つ目のニュースは、2025年6月20日の楽天銀行のリリースから、「楽天銀行と楽天証券、「楽天銀行 証券担保ローン」の取扱いを開始」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:証券担保ローン 使うべき?

楽天銀行と楽天証券が「証券担保ローン」の取り扱いを開始したというニュースです。

一部のお金持ちの間では、「これは資産形成に使えそうだ!」ということで、ちょっとした話題になっています。

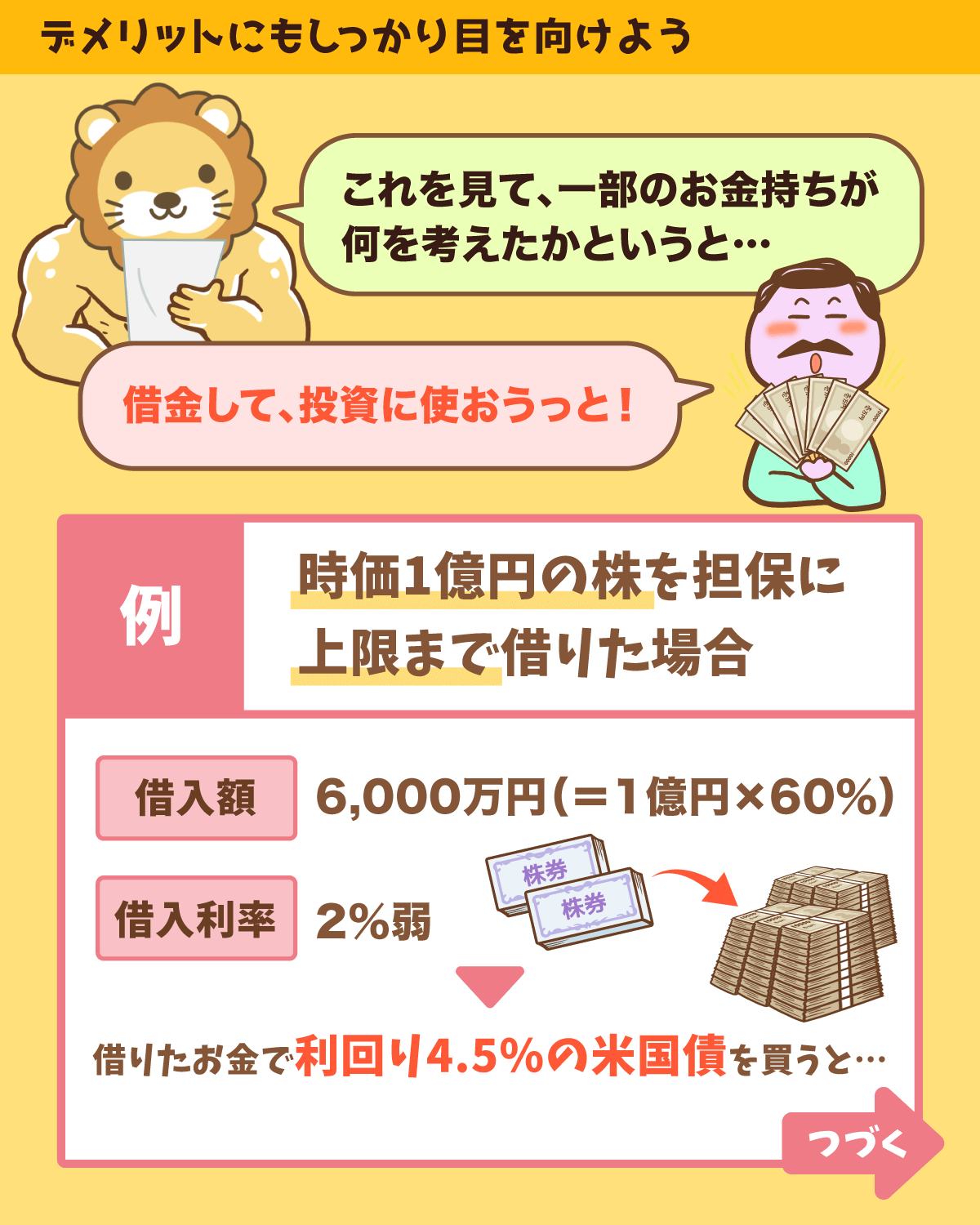

楽天の「証券担保ローン」を簡単に言うと、「自分が持っている株式を人質にして、お金を借りること」です。

具体例でイメージしてみましょう。

ユーザー「楽天銀行さん!私、楽天証券の口座に100万円分の株を持ってます。この株を担保にお金を貸してください!」

楽天銀行「ふむ。なかなか良い株ですね。もし返済ができなくなったら、この株は自由にさせてもらいます」

ユーザー「もちろんです。大丈夫ですよ、必ず返しますから」

楽天銀行「とはいえ株は値動きがありますから、貸せるのは時価の60%まで。つまり、60万円までです」

ユーザー「それで十分です。60万円、ありがたくお借りします!」

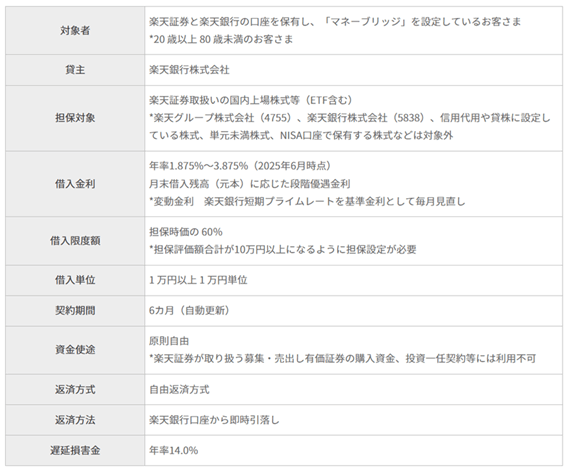

以下の図をご覧ください。

- 対象者:楽天証券と楽天銀行の口座を持ち、「マネーブリッジ」を設定しているユーザー

- 担保対象:楽天証券で取り扱っている国内上場株式(ETF含む)

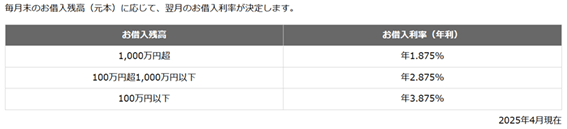

※米国株やオルカン、単元未満株、NISA口座の株式は担保にできない - 借入金利:年1.875%~3.875%(残高によって異なる(下図参照))

![]()

(出典:楽天証券「楽天銀行 証券担保ローン 金利・諸経費」) - 借入限度額:担保時価の60%

- 契約期間:6カ月(自動更新)

- 返済方式:自由返済方式

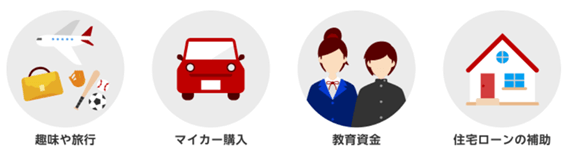

- 使い道:原則自由(下図参照)

※ただし、株取引の損失補填、保険契約金、事業資金などは禁止![]()

(出典:楽天証券「楽天銀行 証券担保ローン」)

お金持ちたちは、「借金して投資に使おう!」と考えたワケです。

例えば楽天証券に時価1億円分の株を持っている人がいるとします。

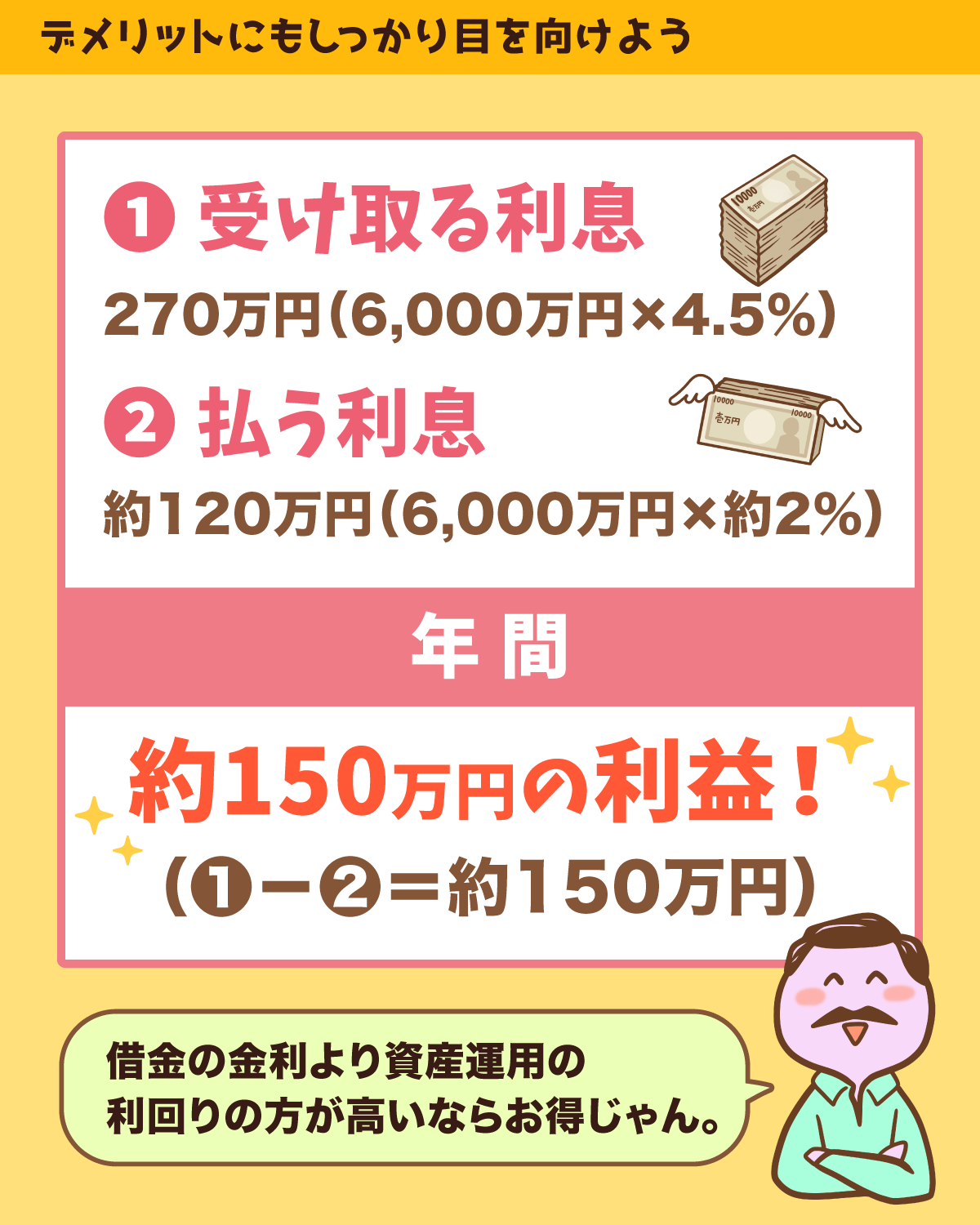

この人が限度額ギリギリの6,000万円を借りて、利回り4.5%の米国債を買ったとしましょう。

- 米国債の受取利息:6,000万円 × 4.5% = 270万円

- 借金の利息支払い:6,000万円 × 2% = 120万円

- 差し引き利益:150万円

というように、年間150万円の不労所得が生まれる計算になります。

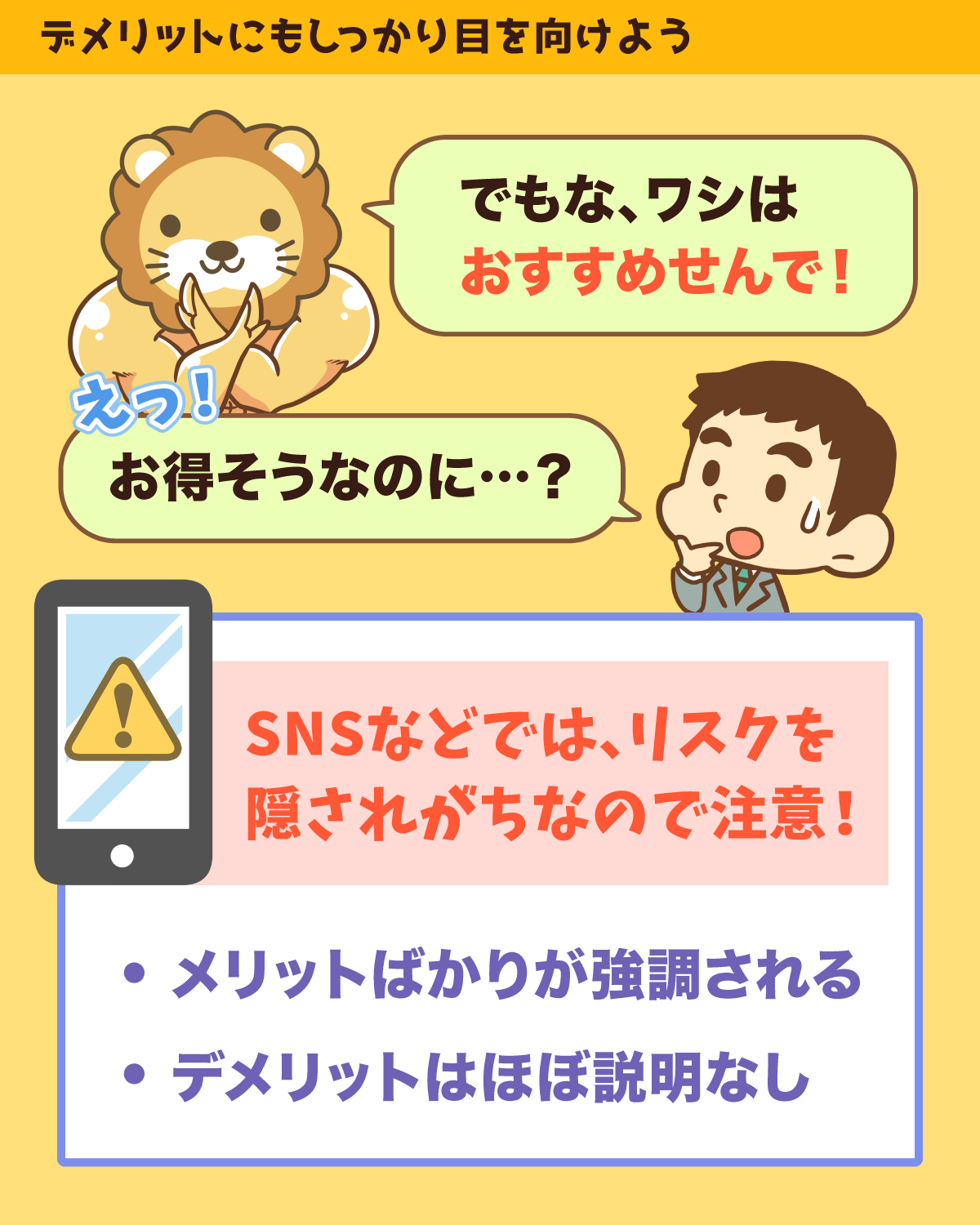

ただ今回の話は、「利用できる人はガンガン使いましょう!」という趣旨ではありません。

むしろその逆で、「安易に乗ったらダメ!」という注意喚起です。

特にネットメディアでは、メリットばかりが強調されがちです。

今回の件も、

- 担保時価の60%も借りられる

- 低金利で借りられる

- 最短3営業日で借入可能

- 資金使途は原則自由

- 借入中も配当金や株主優待は自分のもの

というように、多くのメリットが聞こえてきます。

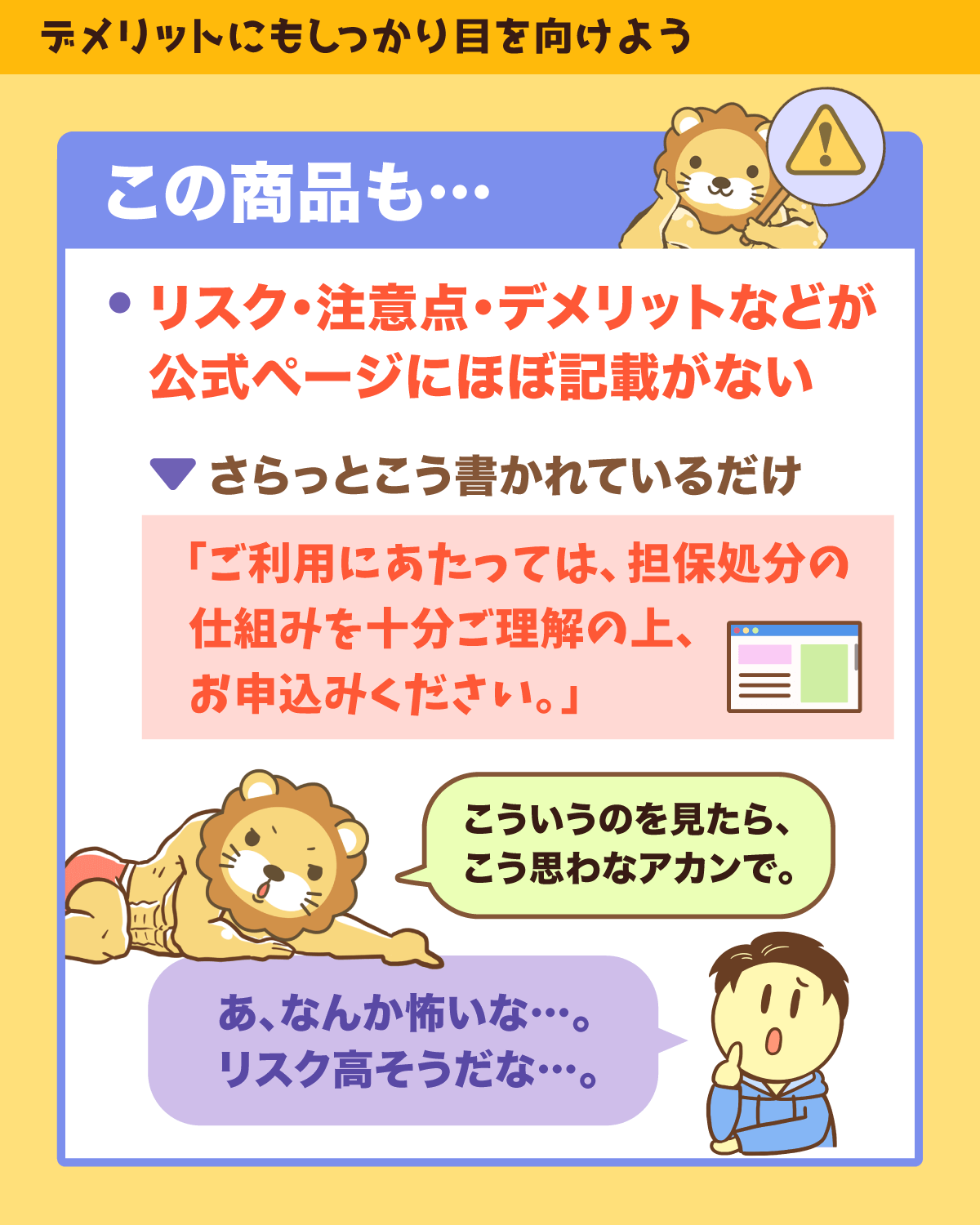

公式ページでも、リスクやデメリットの記述はほとんどありません。

「留意事項」として、「ご利用にあたっては、担保処分の仕組みを十分ご理解の上、お申込みください」とあるだけです。

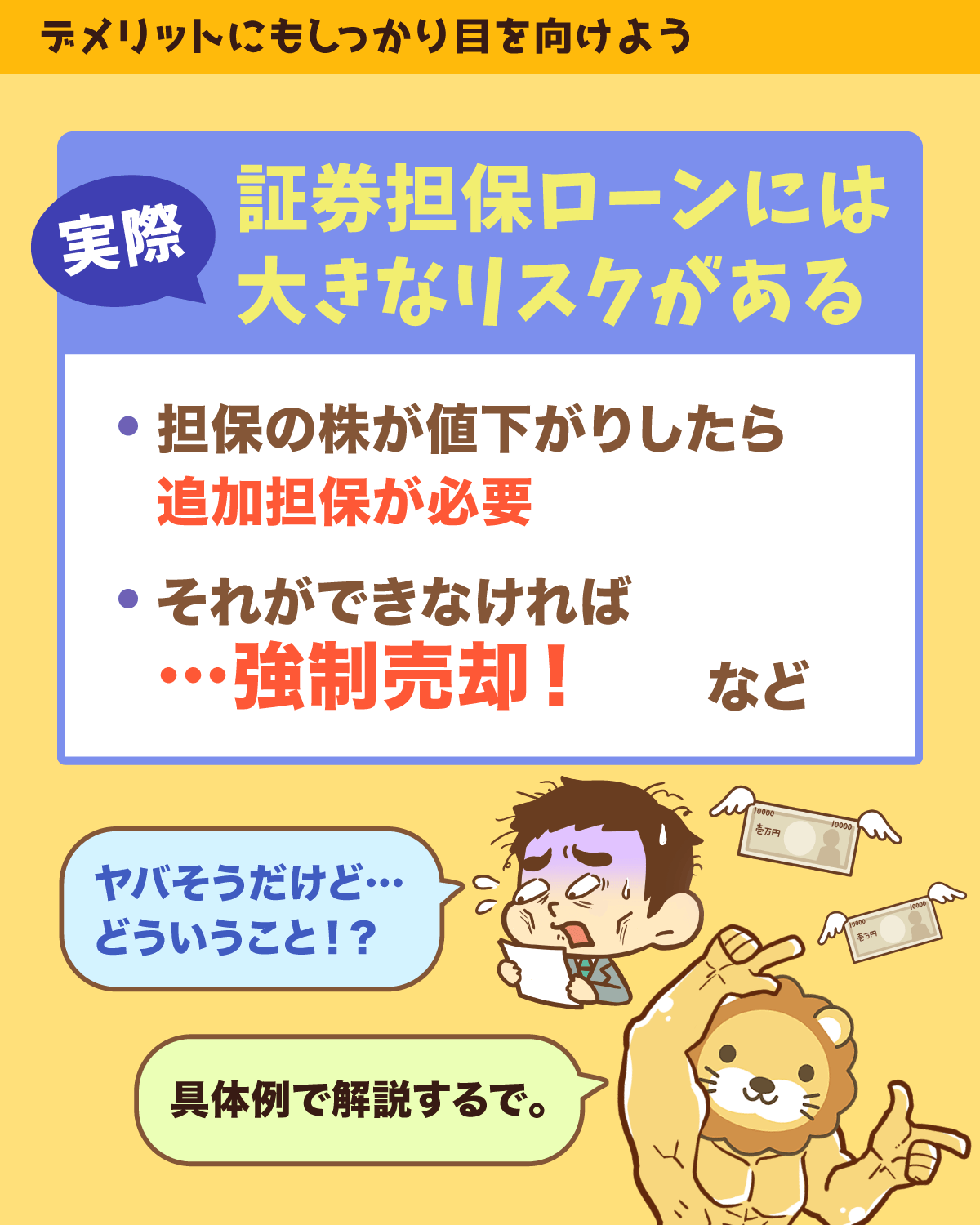

実際、証券担保ローンには大きなリスクがあります。

代表的なものは、担保不足による追加担保の要求や、強制売却です。

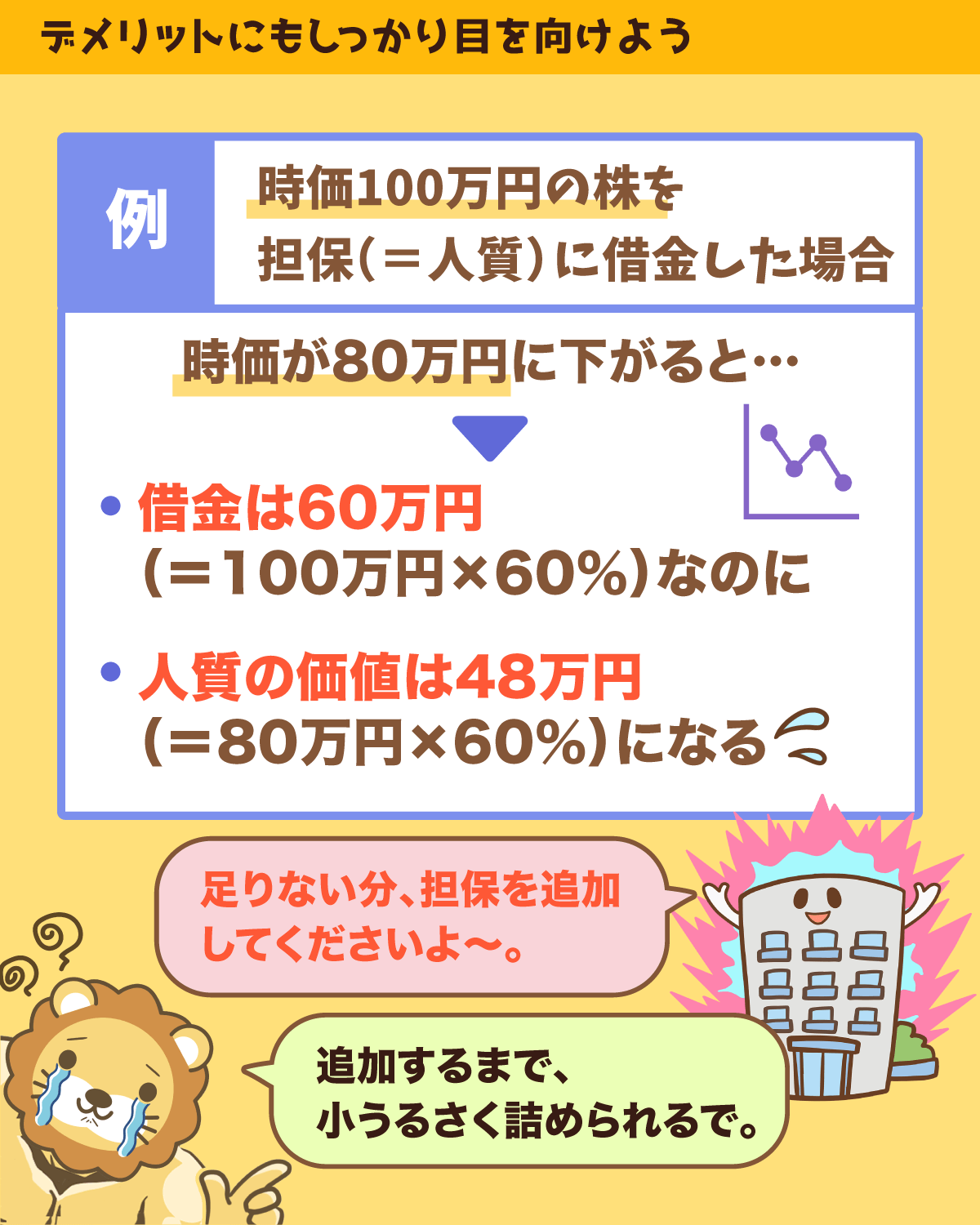

例えば時価100万円の株を担保に60万円を借りたものの、株価が下がって時価80万円になったとしましょう。

80万円の60%は48万円なので、60万円の借金に対して48万円しか担保価値がない状態になります。

この場合、楽天銀行から「追加担保を出してください」と要求されることになるワケです。

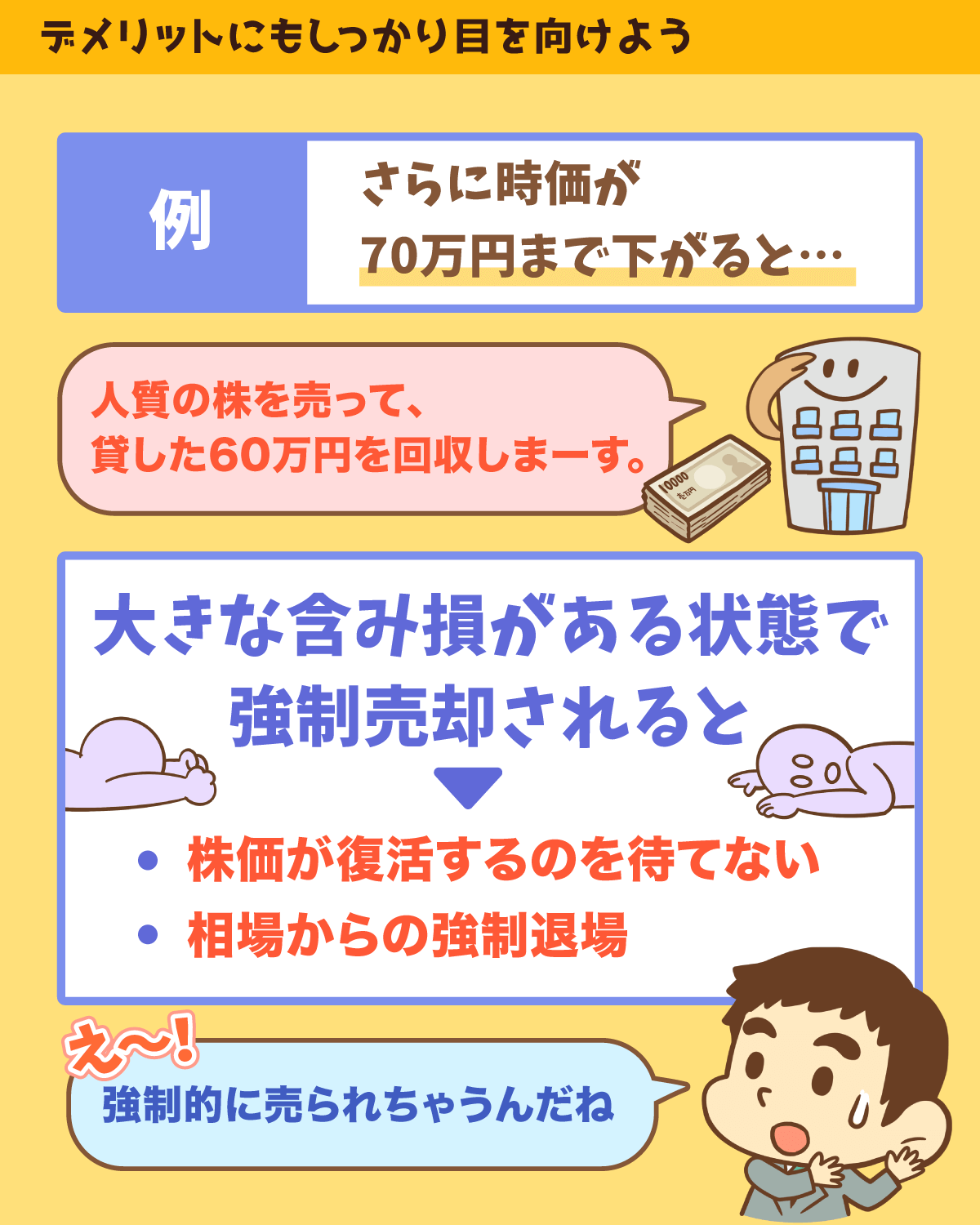

上記の例の続きで、さらに株価が下がって70万円になったとしましょう。

その場合銀行は、「貸した60万円を回収するために、今すぐこの株を売却しよう」と、強制的に株を売却してしまいます。

株価がリバウンドして回復するチャンスももらえず、相場から強制退場となるワケです。

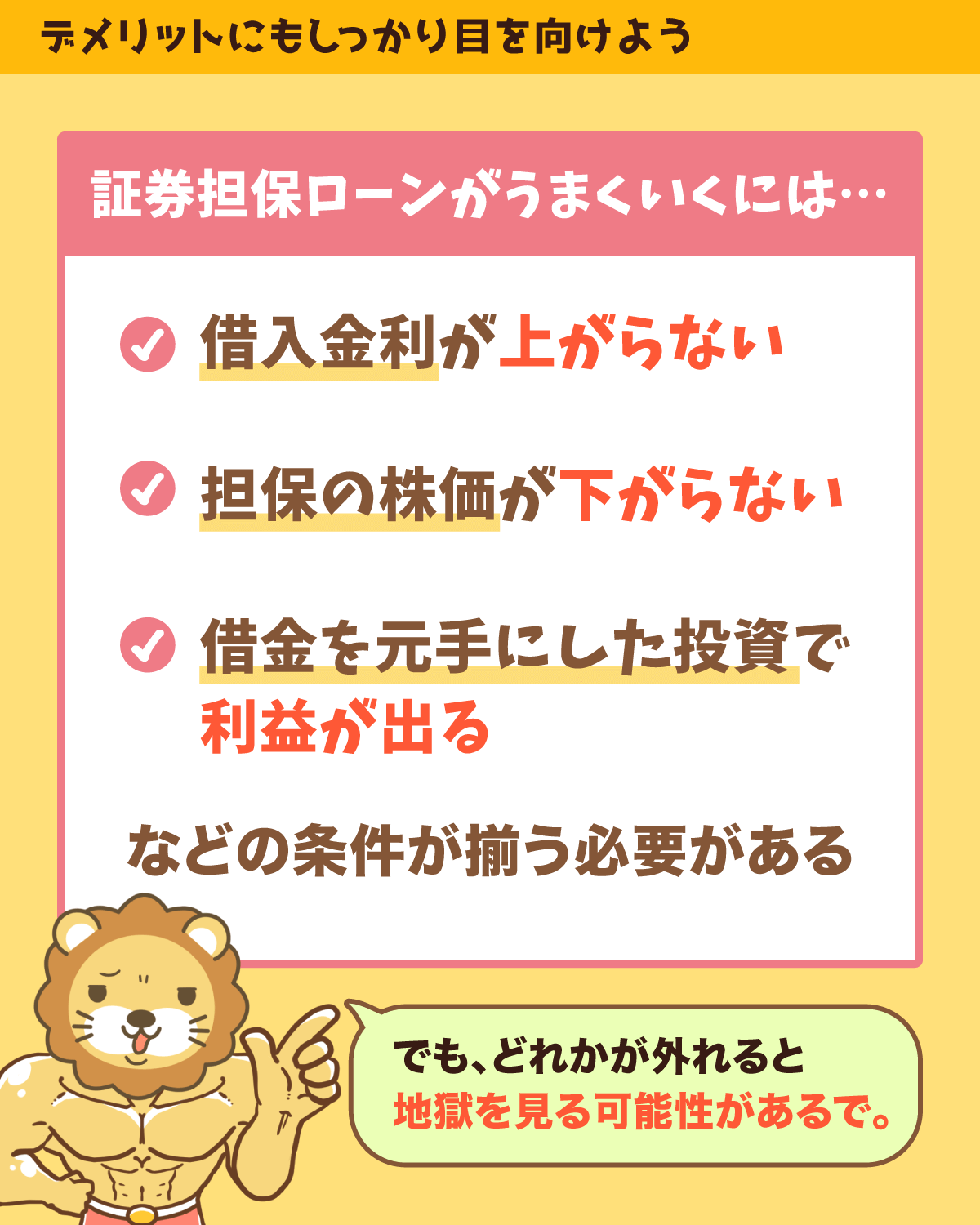

- 担保の価値が下がらない

- 借入金利が低く保たれている

- 借金を元手にした投資がうまくいっている

- 株式市場が暴落して、担保の価値が大きく下がる

- 金利が急騰して、借入金利が高くなる

- 借金を元手にした投資で損を出す

証券担保ローンは、うまくいけば大きな利益が出る一方、失敗すれば大きな損失を出すという「諸刃の剣」です。

プロの投資家でも、レバレッジ投資で安定して勝ち続けるのは難しいものです。

よほどしっかりした投資家でない限り、絶対におすすめしません。

くれぐれも、「お金持ちだからこそできる、必ず儲かる投資」と勘違いしないよう気をつけてください。

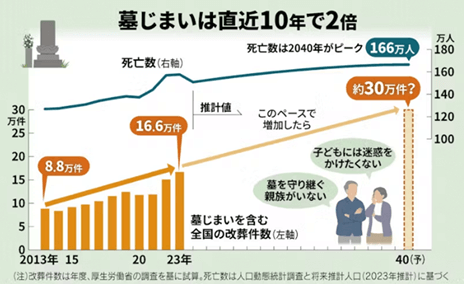

ニュース4:【墓じまい急増中】お墓はもう守れない?

4つ目のニュースは、2025年6月23日の日本経済新聞から、「お墓もう守れない 「デステック」で弔い AIで故人と対話、メタバース霊園も」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:墓じまい急増中

全国で、家の墓を解体・撤去する「墓じまい」が急増しているというニュースです。

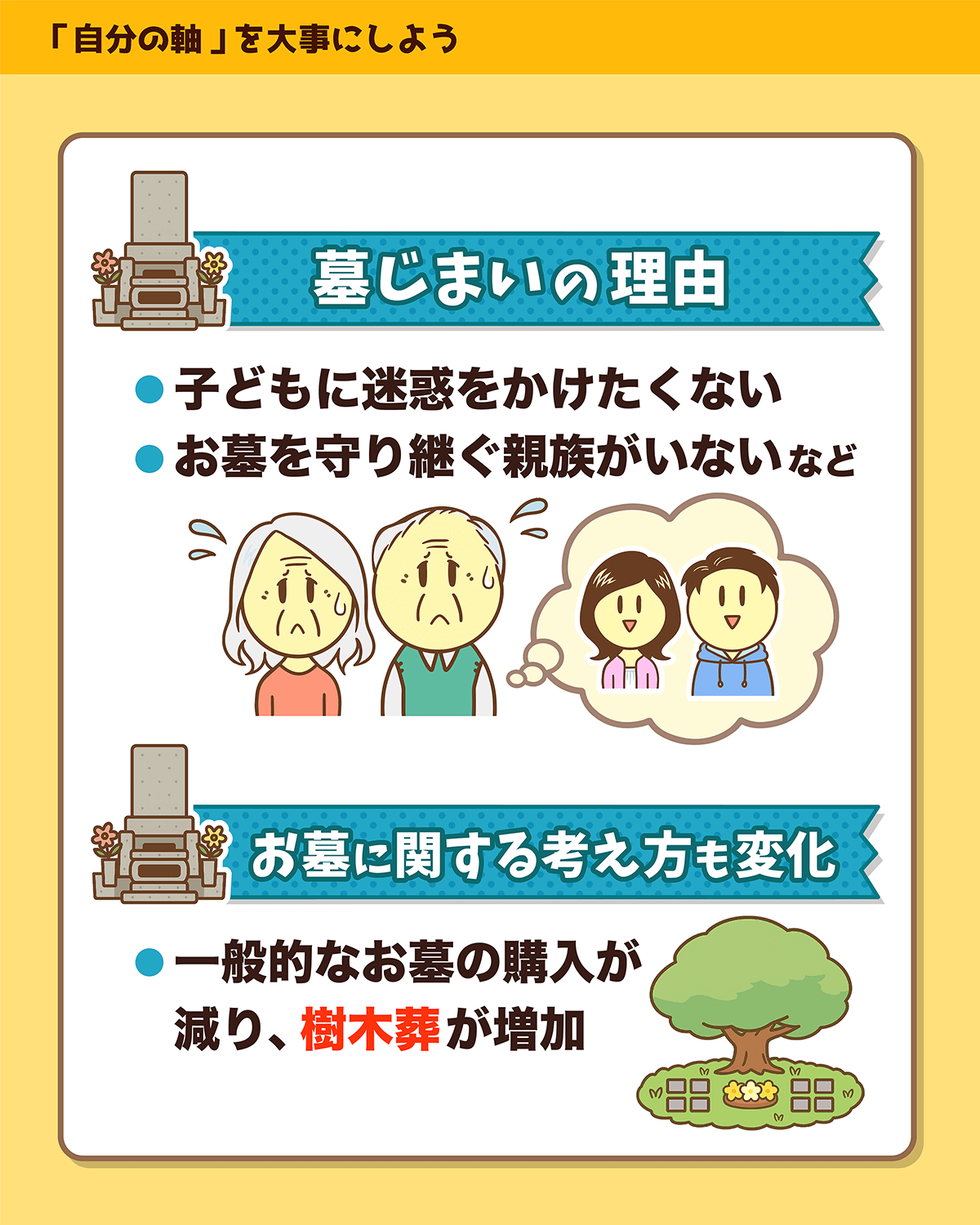

家のお墓を解体し撤去する「墓じまい」の件数は、2023年は16.6万件と、直近10年で2倍に増加しており、今後さらに増えていくと予想されています。(下図参照)

墓じまい増加の背景には、「子どもに迷惑をかけたくない」「墓を守り継ぐ親族がいない」といった理由があります。

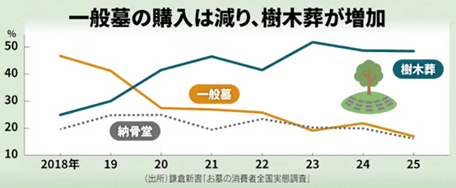

また記事では、今あるお墓を閉じる話だけでなく、一般的なお墓自体を購入しなくなっている現状にも触れられていました。

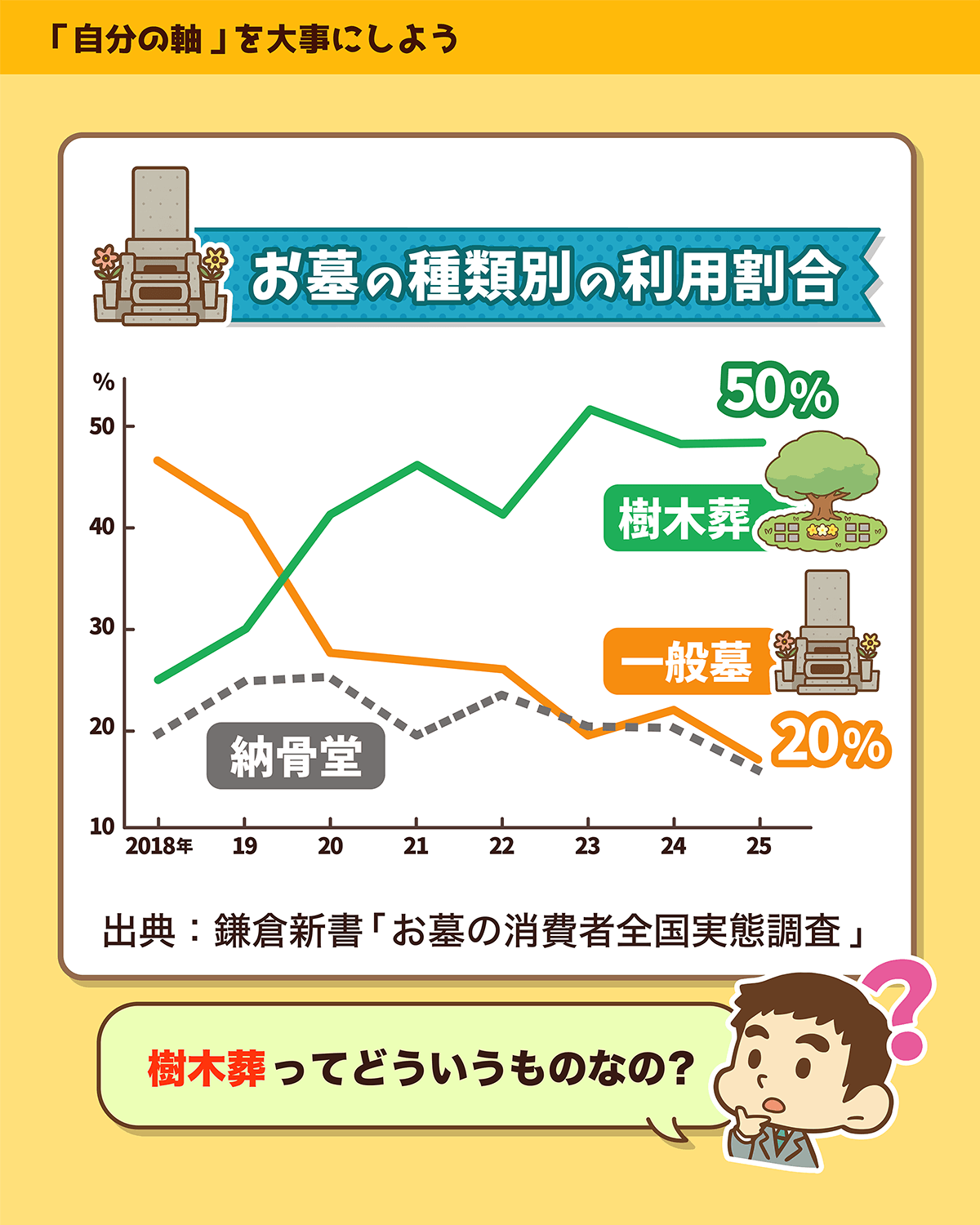

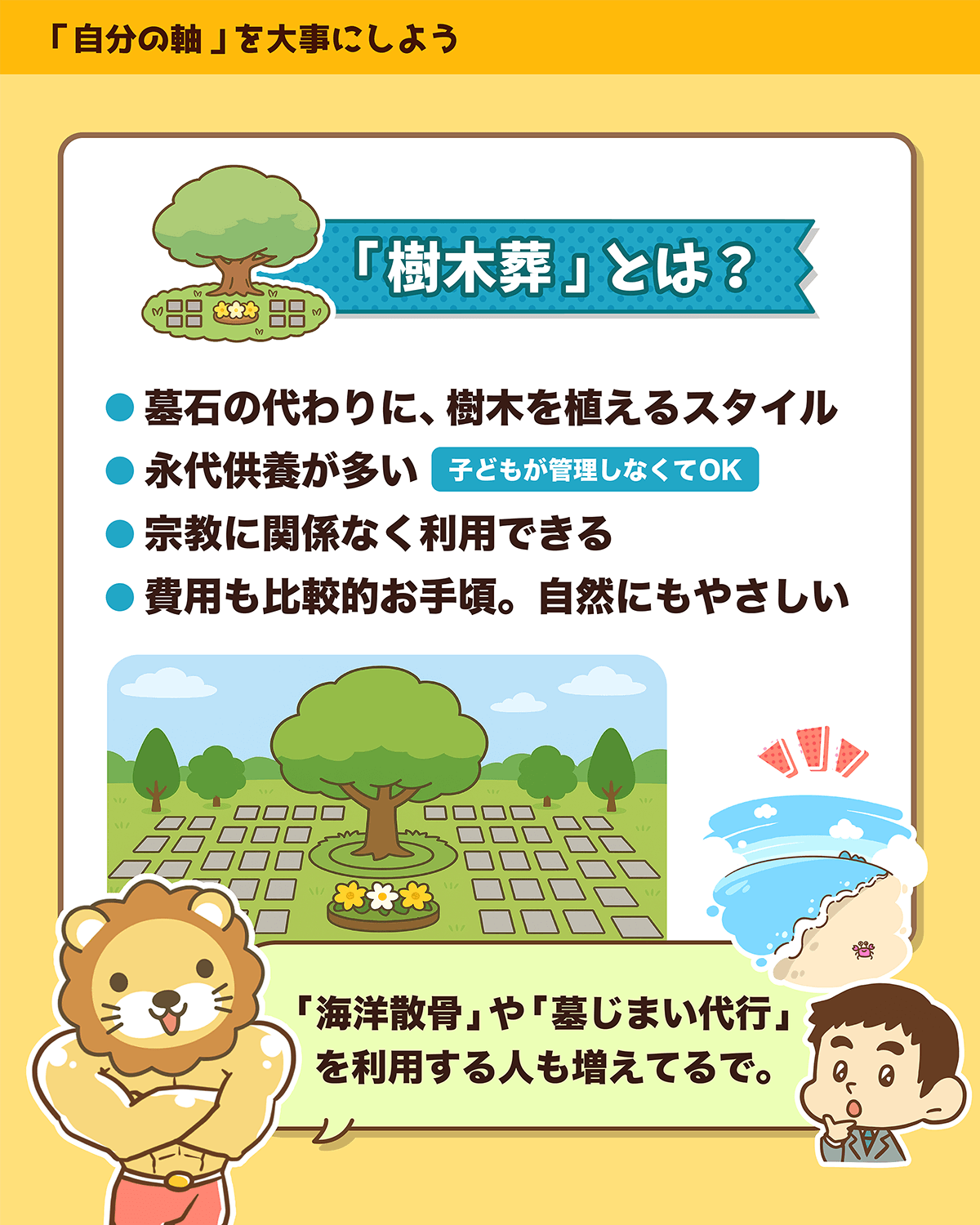

最近では、一般的なお墓の購入は減少し、樹木葬(墓石の代わりに樹木を植える葬法)が増加しているようです。

- 宗教を問わず利用できる

- コストが安い

- 自然にやさしい

上記のような理由で支持が広がり、その利用割合は以下のように拡大しています。

今や一般的なお墓の購入者は約20%、樹木葬の利用者は約50%と、大きな差がついています。

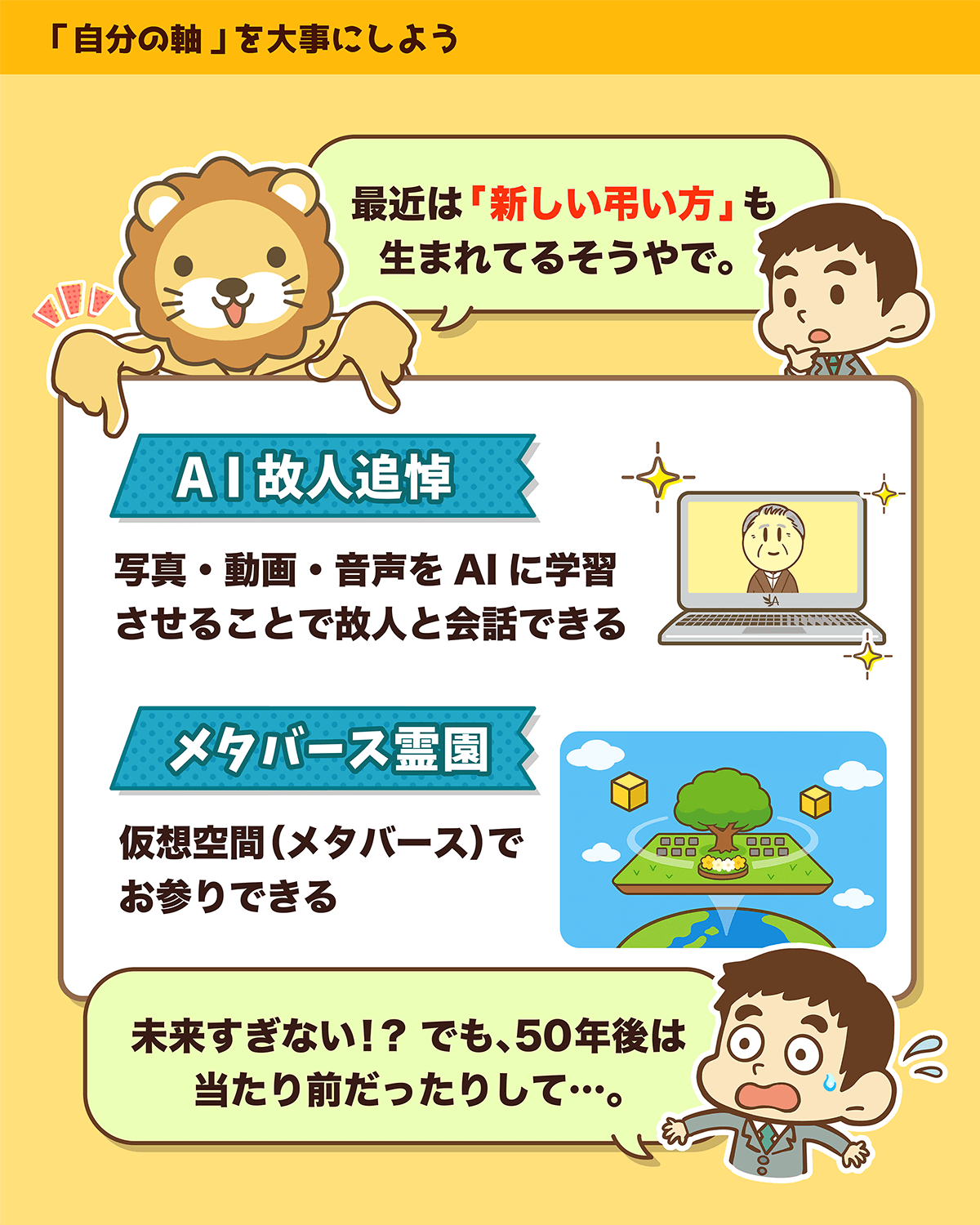

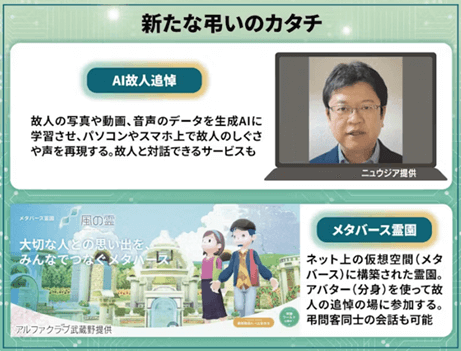

その他にも、海洋散骨を選ぶ人が増加したり、墓じまい代行などの現代的なサービスも登場したりと、ひと昔前の人が見たら驚くような状況です。

最近では、以下のような新しい弔いの形も登場しています。

- AI故人追悼:故人の写真・動画・音声データを生成AIに学習させ、しぐさや声を再現し、対話もできるサービス

- メタバース霊園:ネット上の仮想空間(メタバース)に設置された霊園にお参りできるサービス

今はまだ少数派のサービスかもしれませんが、50年後・100年後にどうなっているかは分かりません。

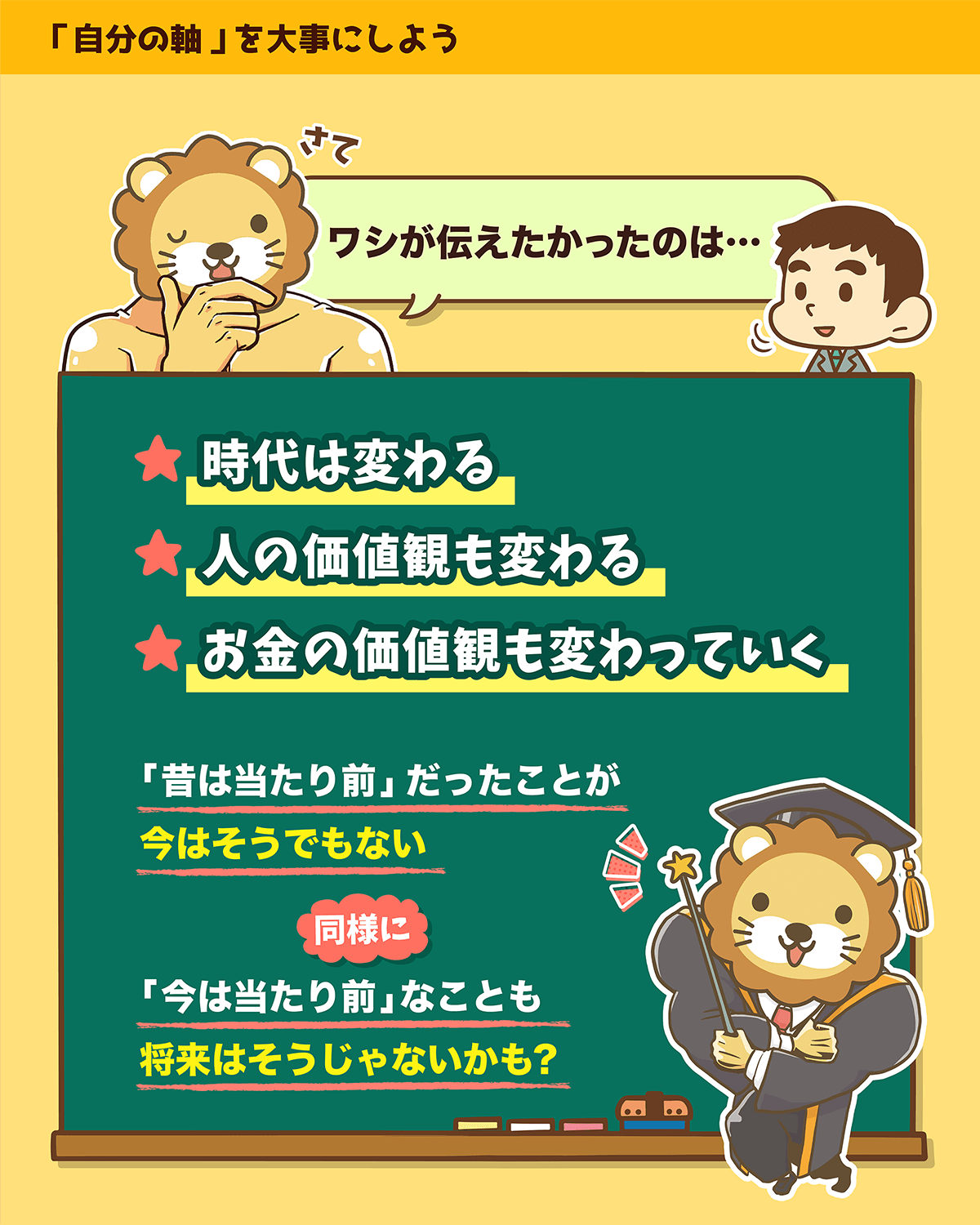

- 時代は変わる

- 人の価値観も変わる

- お金の価値観も変わる

昔は当たり前だったことが今では当たり前ではなくなり、今当たり前と思っていることも将来は変わっているかもしれません。

結局、「全ては変わる」というワケです。

「みんながやっている」「これが当たり前」のような考え方は、一見アテになりそうですが、実のところあまりアテになりません。

自分がどういう人間でありたいか、自分がどんな人生を送りたいか、この軸をしっかり持っておきましょう。

他人の価値観や世間の常識に流されてお金を使うことほど、もったいないことはありません。

本当に幸せを感じたければ、自分の価値観・信念に基づいてお金を使うことが大事です。

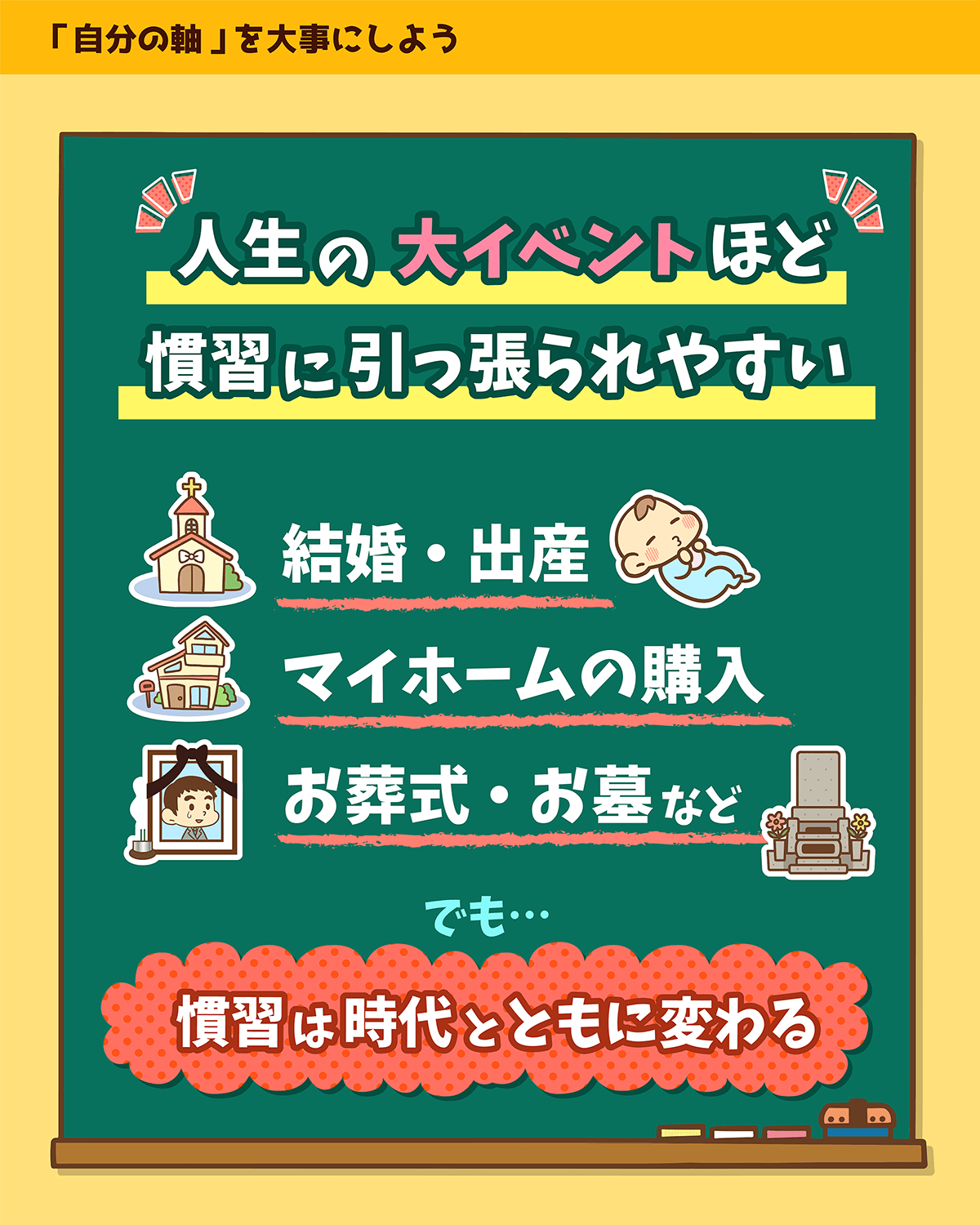

今回は「お墓」に焦点を当てましたが、「結婚」「出産」「マイホーム購入」でも同じようなことが言えます。

このような「人生の大イベント」ほど、慣習に引っ張られやすいものです。

だからこそ、習慣を大切にしたいかどうかも含めて自分がどうありたいかを考え、後悔のないように時間とお金を使っていきましょう。

ニュース5:社会保険106万円の壁、ついに消滅

5つ目のニュースは、2025年6月13日の日本経済新聞から、「年金改革法が成立 働き控え解消へ 「106万円の壁」撤廃」です。

社会保険加入の収入要件「106万円の壁」が撤廃されました。

最近は政治家や専門家がさまざまな発言をして混乱気味でしたが、今回のニュースは「もしかしたら」ではなく、「こうなることが決まりました」という確定情報です。

「年収の壁」とは、税金や社会保険料の支払いが発生する「境目」のことです。

現状は以下のようになっています。

- 住民税:ざっくり年収100万円以下なら非課税

- 所得税:年収160万円以下なら非課税(※令和7年度から)

逆にこの「壁」を超えると、税金がかかり始めるワケです。

【これまで】

・会社規模51人以上:年収106万円から社会保険料が発生

・会社規模50人以下:年収130万円から社会保険料が発生

【これから】

・会社規模51人以上:年収要件は撤廃!

・会社規模50人以下:変更なし

上記のように、「106万円の壁」が完全に消滅することになりました。

一見良いことのように見えますが、実はそうでもありません。

今までは年収が106万円を超えないように働けば、パートタイム・アルバイトでも社会保険料はかかりませんでした。

給料を満額もらえ、家族の扶養に入り、自分で年金・健康保険料を払わなくて済む状態だったワケです。

それが今後は、一定の条件を満たすと年収に関係なく社会保険料を支払う必要が出てきます。

国は、次の条件を満たせば、年収に関係なく社会保険料がかかると言っています。

- 週の所定労働が20時間以上

- 雇用期間の見込みが2カ月以上

- 学生ではない

- 会社規模が51人以上

要は、「規模の大きな会社で週20時間以上働く人は、社会保険料がかかる!」ざっくり、このように覚えておくと良いでしょう。

今回の改正により、社会保険加入の条件を満たしやすくなり、手取りが減ってしまう人も出てきます。

これは、これまで扶養内で働いていた人たちにとってはあまり嬉しくない話です。

ネット上では、

「さらに国民から搾り取る気か!」

「保険料をもっと取りたいだけでしょ!」

「こういう法案はすぐ通すんだな!」

のように大荒れでした。

仮に年収106万円で新たに社会保険に加入すると、保険料は月額12,500円ほどかかります。(20年で総額300万円)

これに対し老後の年金受給額は月8,800円増えるだけなので、元が取れるのは受給開始から約28年後です。(93歳くらい)

日本人の平均寿命(男性81歳、女性87歳)を考えると、社会保険への加入が低コスパということが分かります。

今回の改正は、手取りをもっと増やしたい人や夫婦共働きで家計を支える人にとっては「良いニュース」とも言えます。

良いニュースと言える理由は、以下の2点です。

社会保険に加入していれば、万が一の時の保障が厚くなります。

例えば、以下のような「働けなくなった時の保障」は段違いです。

- 病気やケガで働けなくなったら…

→ 傷病手当金 - 出産で仕事を休んだら…

→ 出産手当金 - 障害を負って働けなくなったら…

→ 障害年金

このような制度は、扶養内や国民健康保険にはほとんどなかったり、手薄だったりします。

リベ大では以前から、「税金や社会保険料が発生したとしても、トータルで手取りが増えた方が良い」という考えをお伝えしています。

年100万円稼いで全て手元に残るより、年200万円稼いで、税・社保を40万円払って160万円残る方が家計は潤います。

今の時代、

- 増税

- 社会保険料の値上げ

- 物価高

など、逆風が吹いています。

このような逆風に打ち勝つには、「稼ぐ力」と「増やす力」が必要です。

ガンガン稼いで、ガンガン投資して、資産を増やしていきましょう。

ニュース6:税収上振れ 国と企業は儲かりすぎ?

6つ目のニュースは、2025年7月2日の読売新聞から、「法人税収は「バブル期」以来の高水準、税収全体の上振れで「赤字国債」5兆円分取りやめへ」です。

企業がものすごく儲けており、法人税収がバブル期以来の高水準になったというニュースです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:国は収入増 私たちは手取り減?

記事の要点は以下の通りです。

- 国の2024年度決算が発表

- 法人税収:17.9兆円(34年ぶりの高水準)

- 消費税収:25兆円(前年比1.9兆円増)

- 所得税収は減少

→ 総合的に税収が上振れ

→ 政府は赤字国債の発行を5兆円分取りやめる

数字が大きすぎてピンと来ないかもしれませんが、ざっくり言えば、国の税収は大幅増(借金を減らせるほどの好調ぶり)で政府はウハウハという状況です。

法人税は「企業の利益」に対してかかる税金です。

税収が増えているということは、企業の利益が増えている(=企業が儲かっている)ということです。

日本株に投資している人は、企業利益が増えて株価が上昇し、利益増により配当金も増加している点を実感しているかもしれません。

インフレの影響も大きく、消費税収は前年度比1.9兆円増(約8%増)の25兆円となっています。

100円のおにぎりが120円になれば、その分自然と消費税も増える理屈です。

一方国民目線で見ると、給料が増えたとしても、物価・消費税・社会保険料が上がれば、手取りの実質価値は下がります。

そのため多くの人にとって「豊かになった」とは実感しづらい状況になっているワケです。

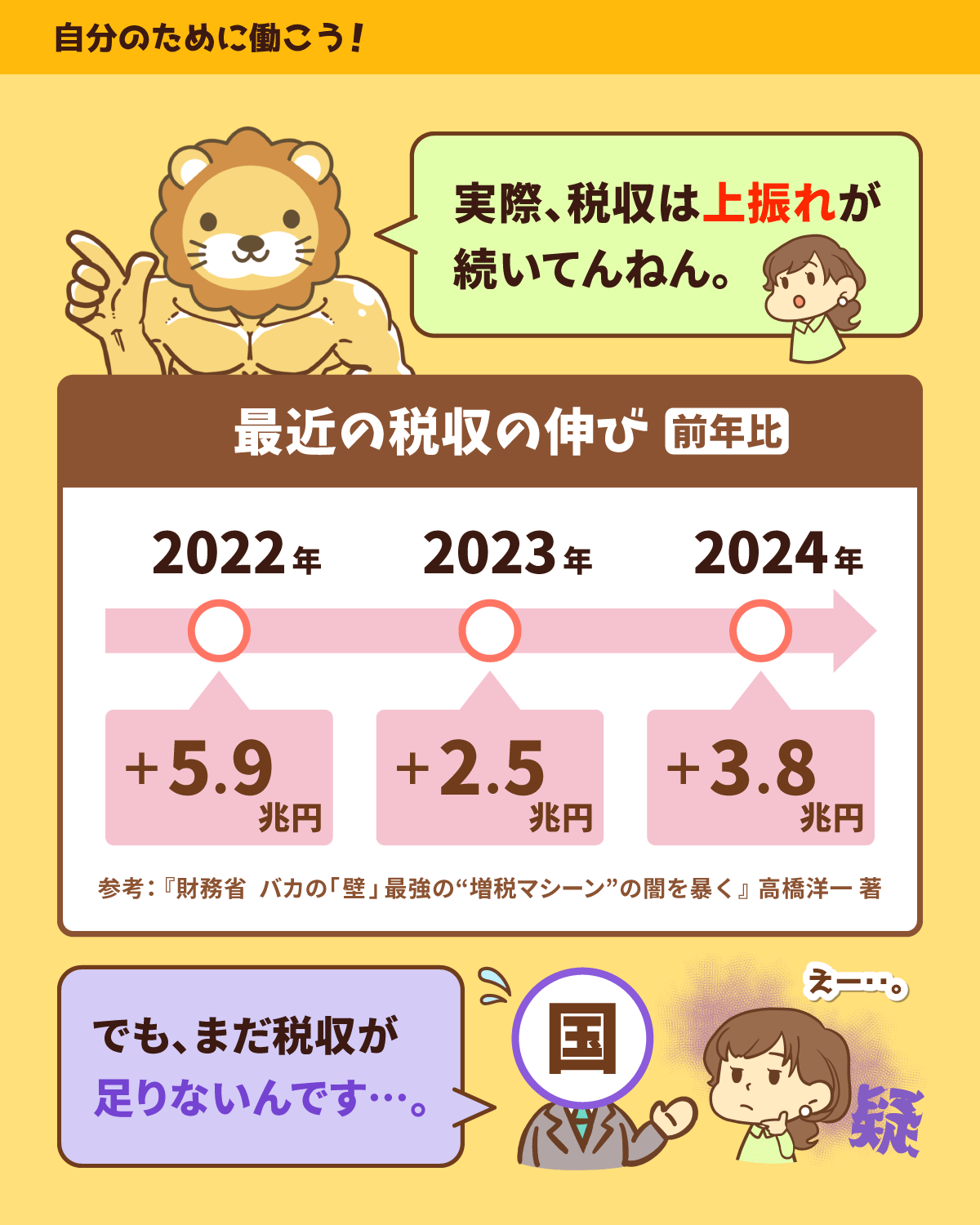

政府(財務省)は、税収の見込みを「超保守的」に立てています。

ここ数年の税収は、

- 2022年:5.9兆円上振れ

- 2023年:2.5兆円上振れ

- 2024年:3.8兆円上振れ

というように、「上振れが通常運転」のような状況です。

ただ実際は、

- 企業が儲かれば法人税収は増える

- 給料が増えれば所得税収は増える

- 消費が増えれば消費税収は増える

という現実があります。

- 法人:儲かっている(=株主も儲かっている)

- 国:税収が上振れて儲かっている

- 国民: 給料は微増だが、実質は物価・税金・社保で相殺されている

この状況を打破するには、以下の3つがカギになります。

企業が儲かっているなら、自分も株主になり「分け前」をもらいましょう。

知識がなければ、言われるがままにお金を取られます。

節税の知識は、これからの時代ますます重要になるでしょう。

スモールビジネスを始めるなど、収入をどんどん増やしましょう。

もしビジネスを作るのが向いていないのであれば、転職や出世で「稼ぐ力」を高めることもできます。

今の世の中、会社のためや国のために働いている人が多い印象があります。

もちろん会社のため、国のために働くのは悪いことではありませんが、それは「個人が報われてこそ」の話です。

本来、組織は個人のためにあるもので、個人が組織のためにあるワケではありません。

ニュース7:【それじゃダメ】副業兼業 たったの3%!

7つ目のニュースは、2025年7月5日の日本経済新聞から、「副業・兼業3%どまり 厚労省調査、労働時間管理が壁 来年にも法改正めざす」です。

副業・兼業をしている労働者が全体の3%という現状を受け、「法改正が必要だ!」という動きが出ているようです。

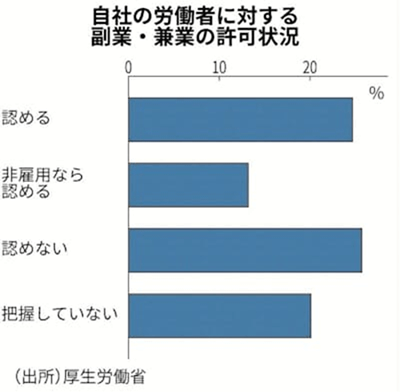

- 副業・兼業をしている労働者は、全体の3%にとどまる

- 他社での副業・兼業を認める企業は4分の1

リベ大としては、非常に少ない数字だと感じています。

政府も同じ認識で、副業・兼業パーソンが増えない要因を2026年の法改正で取り除こうとしているというのが、今回のニュースです。

- 認めている:24.7%

- フリーランスなど非雇用なら認める:13.2%

- 認めていない:25.7%

- 把握していない:20.1%

結果から分かるように、副業・兼業を明確に認めている企業はまだまだ少数派です。

具体例で解説します。

企業は、複数の職場で働く人について労働時間を通算して、1日8時間・週40時間を超えると割増賃金を払う必要がある。

例えばA社(本業)で8時間労働した人が、その後B社(副業・兼業)で3時間働くと、B社で労働する時間は全て法定時間外労働(=割増賃金)になる。

B社としては、「なんで、3時間しか働いてもらってないのに全額割増賃金を払わないとダメなの!?」となり、受け入れにくい。

副業・兼業を受け入れるB社からしたら、プラス25%〜の割増賃金を払ってまで仕事をお願いするのはハードルが高いワケです。

さらにA社も、「副業の影響で割増賃金が発生」というケースがあり得るなど、かなりややこしい制度になっています。

- 各社で、締め日や適用される労働時間制度が異なるため、実務上の対応が困難

- 労働時間を通算しないようにルール変更してほしい

企業としては、ルールを変えてもらわないと、副業・兼業パーソンの受け入れは厳しいということです。

このような現場の声を受け、厚生労働省の有識者会議では、「通算管理の廃止」について年内を目途に結論を出す方向で、現在検討が進められています。

2026年には関連法案の改正が行われる可能性があります。

日本も、「新卒から定年まで1社だけで勤める世界」から、「個人のスキルを生かして、成長性の高いいろいろな産業・会社で働く世界」に変えていきたいのであれば、ルール変更は必要かもしれません。

今回の注目ポイントは、政府が、「副業が進まないのは仕方ない」で済ませるのではなく、「法改正して、副業を本気で後押しする」姿勢を見せていることです。

実際個人の立場で考えても、

- 収入源が1つだけ

- 報酬をくれる取引先が1社だけ

といった状況は、経済的には極めて弱い立場です。

良い時は気になりませんが、ひとたび状況が悪くなると地獄を見るというのが、1社取引の現実です。

- 副業収入がない

- 転職・兼業の選択肢がない

- 資産所得がない

という状態の人は、1日でも早く抜け出すようにしましょう。

国としても、「人材の流動性が上がる」→「成長産業に人が集まる」→「経済が活性化し税収もアップする」というメリットがあります。

副業・兼業をしている人が全体のわずか3%という中で、すでにスモールビジネスを立ち上げて副業・兼業に挑戦している人は本当に立派です。

こうしたチャレンジ精神を持つ人は、きっと経済的自由を手に入れられるでしょう。

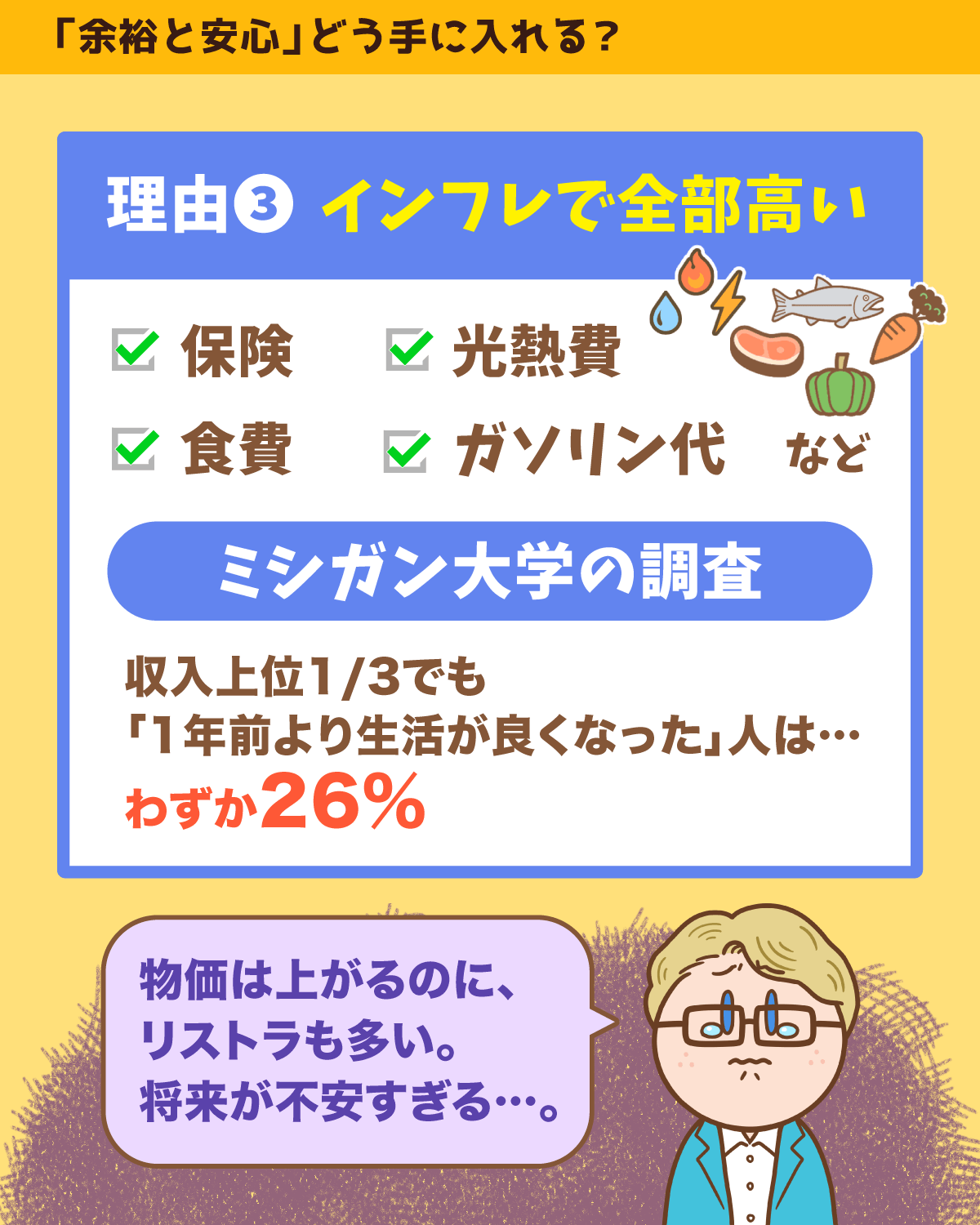

ニュース8:アメリカ人 年収25万ドル(約3,600万円)でもお金持ちじゃない?

8つ目のニュースは、2025年7月4日のウォール・ストリート・ジャーナルから、「米国人の収入上位1割 「金持ち」とは感じず」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:年収3,700万円でも 余裕ナシ!?

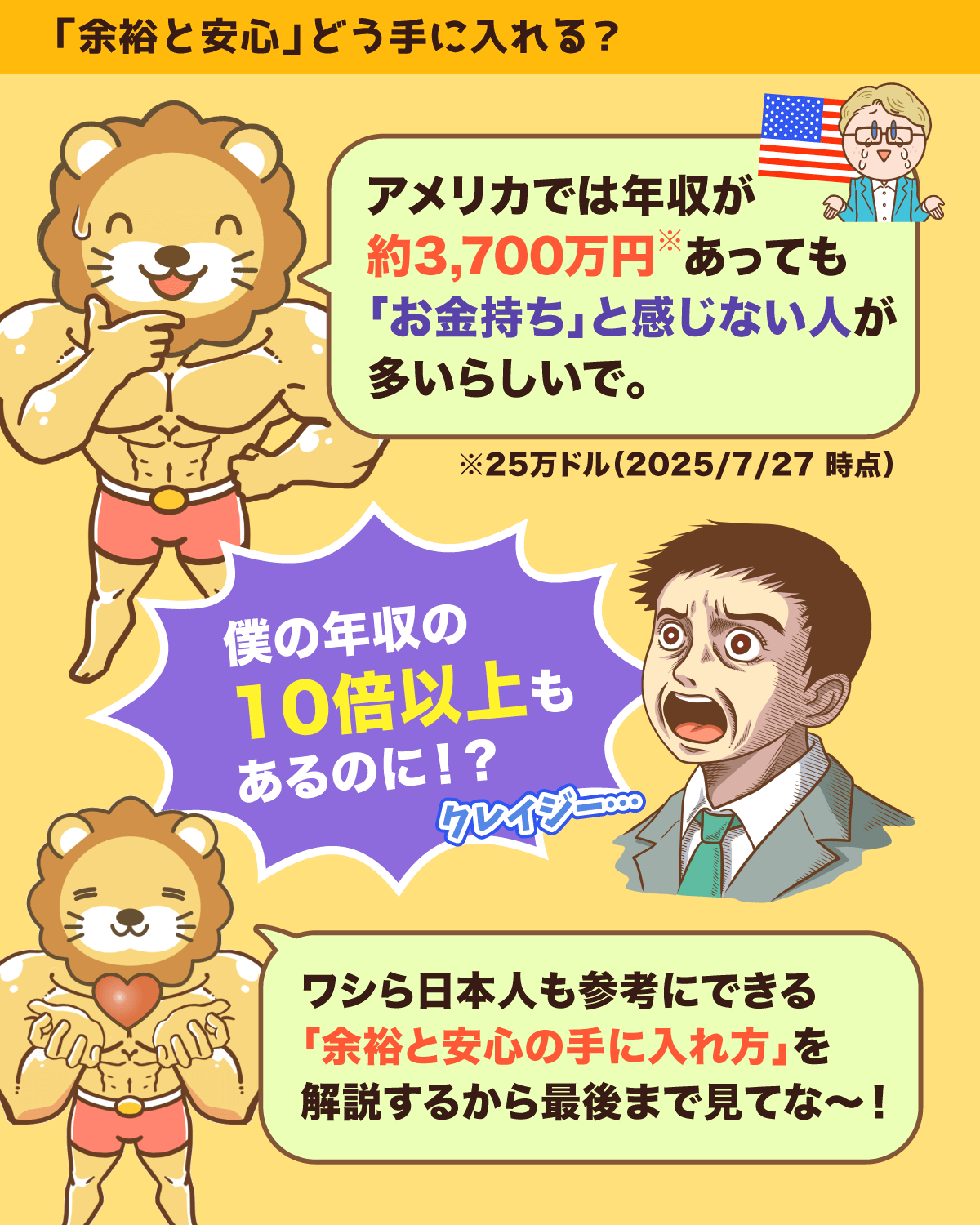

アメリカでは、年収25万ドル(約3,600万円)という高所得者層でも、自分のことを「お金持ち」だと感じられていないというニュースです。

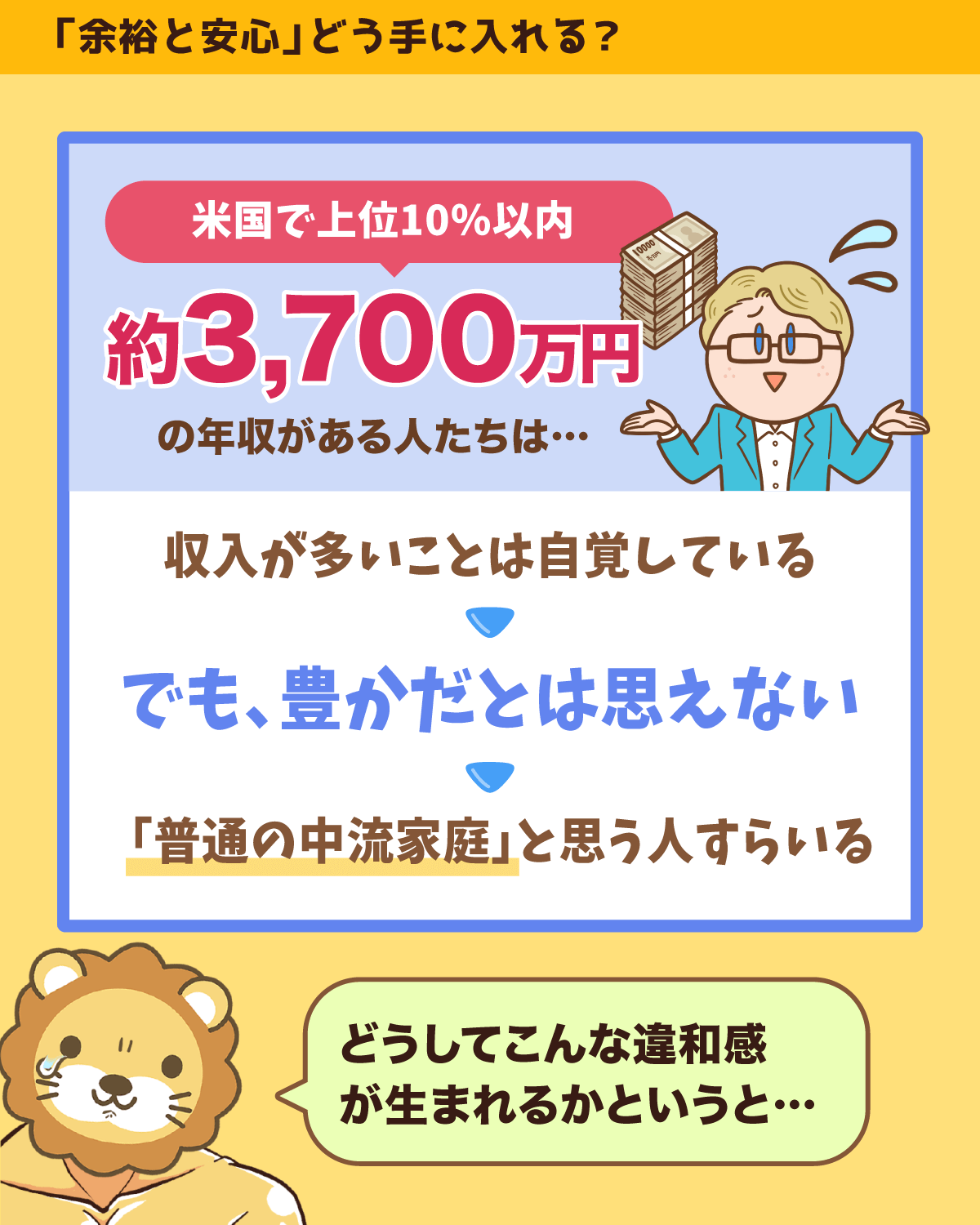

年収25万ドルといえば、アメリカでは収入上位10%に入る水準です。

このくらいの稼ぎがある人たちは、他人より多く稼いでいる自覚はあるものの、自分のことを「豊か」だとは思っていないようです。

中には、「ごく普通の中流家庭」と認識している人すらいるとのこと。

住宅コスト・教育コスト・保険コスト・借入コストなど、あらゆるコストが上がっています。

特に深刻なものを紹介していきます。

アメリカの住宅価格(全国平均)は過去5年で45%上昇。

南カリフォルニアの一部都市では57%上昇しており、上位10%の収入でも家が買えないレベルです。

例えば頭金を3,000万円入れて、7%近くの住宅ローン金利を負担しながら月々50万円以上もの金額を返済するためには、もっと多くの収入が必要というワケです。

高収入世帯では、子ども1人の学費に年間75,000ドル(約1,100万円)かかるケースもあるそうです。

1,100万円という額は、日本で考えると一般家庭2~3世帯分の生活費に相当しそうな数字です。

その他、食費・光熱費・ガソリン代・レジャー費用など、あらゆる生活費が高騰しています。

インフレの影響で、アメリカの消費者のテンションはダダ下がりのような状況です。

ミシガン大学の調査によると、世帯年収13万ドル以上(上位1/3)のうち、「1年前より暮らし向きが良くなった」と感じる人はたった26%で、これは金融危機のどん底だった2009年以来の低水準とのことです。

大企業のリストラも相次いでおり、将来に対する不安を抱えている人もたくさんいるようです。

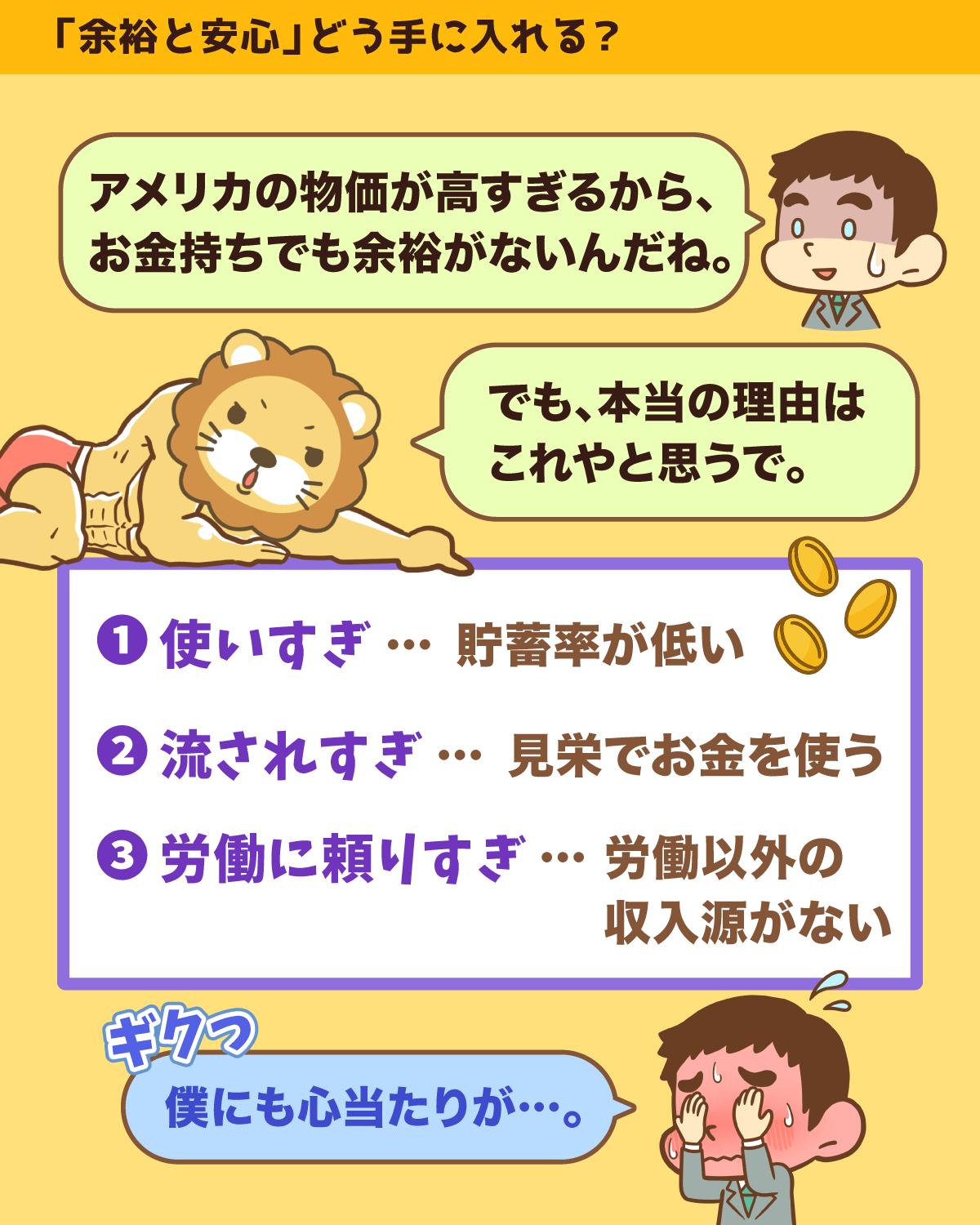

今回のニュースでお伝えしたいのは、「アメリカが豊かではない」という話ではありません。

お伝えしたいのは、

- 余裕・安心を手に入れるのは難しい

- 戦略もなく、ただがむしゃらに稼いでもダメ

という点です。

相対的に見てお金を持っているアメリカ人が、自分をお金持ちと感じられない理由は、おそらく以下の3つです。

いくら年収が高くても、使いすぎてしまえばお金は残りません。

貯蓄率が低い人は、年収がいくら高くても余裕を感じることができないワケです。

周囲の人と張り合ってお金を使う人も、豊かさを感じにくいです。

- 高級住宅に住まないと

- 子どもは私立に通わせないと

- 高級車に乗らないと

といった「見栄消費」は、安心感を削る原因になります。

収入が労働一本の人は、たとえ高年収でも不安から抜け出せません。

病気・怪我・リストラといったリスクに対して無防備になるためです。

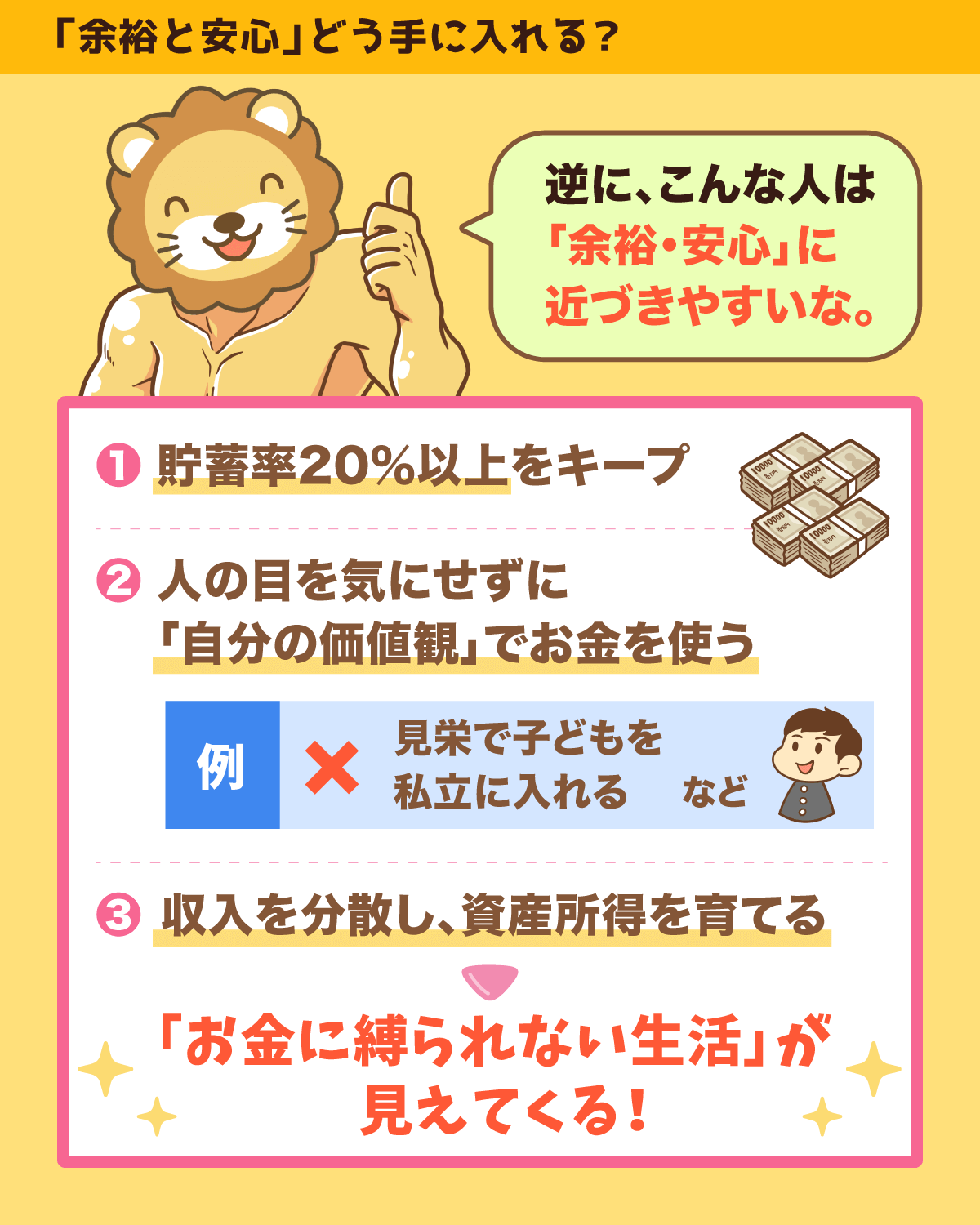

貯蓄率20%以上を保つ

他人ではなく、自分の価値観でお金を使う

収入を分散し、資産所得を育てる

この3つは、お金に困らず自由に暮らすための基本ルールです。

ペンシルベニア大学の調査によれば、世帯年収20万ドル~30万ドル(約3,000万円~4,500万円)の人のうち、4分の1以上が「経済状況に満足していない」と回答しています。

ただ逆に言うと、4人に3人は自分の経済状態に不満を抱いていないとも言えます。

その違いは、先ほどお伝えした「お金に困らず自由に暮らすための基本ルール」を守れているかどうかではないでしょうか。

まとめ:【2025年 ⑦】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

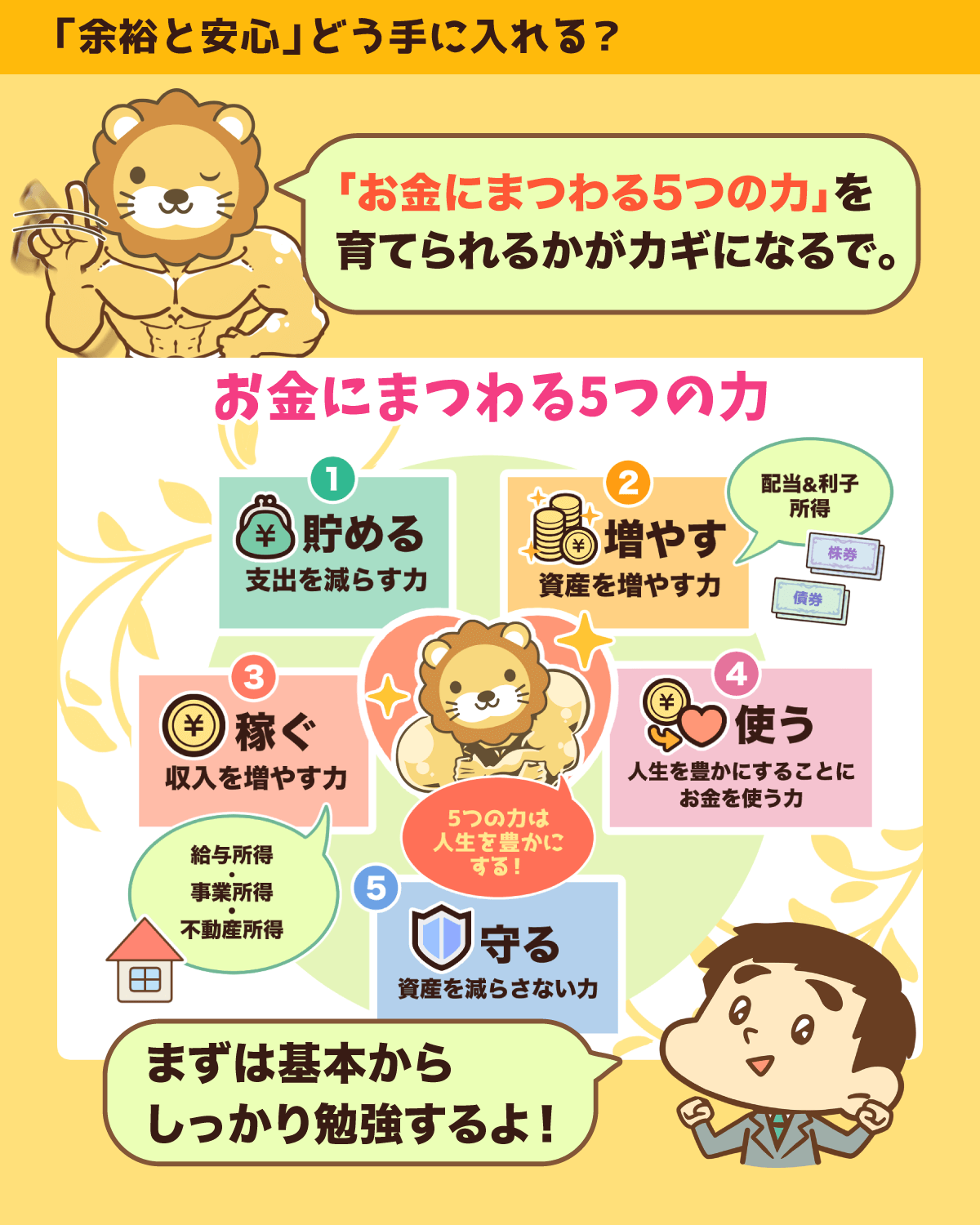

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!