リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

今回の記事「お金の講義」では、その中から時事ネタやトレンドではないものの、長い間ずっと使えるお金の知識をお伝えします。

1テーマずつ簡潔に学べるので、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【ずっと役立つ】学長がお届け!「お金の講義」2026年4月・5月総集編

このブログの内容は、以下の動画でも解説しています!

【2026年 ⑤】お金の講義

講義1:金利1.5%の国債は不要?

「買うな」と言われている理由は、以下の通りです。

- 日本の食料インフレ率は3%~5%程度

- 小麦粉や卵など、10%以上値上がりしているのも珍しくない

- コーヒーなどは20%~35%も上昇している

- このような状況で、金利1.5%の国債では到底インフレに追いつけない

→ のんきに個人向け国債を買っていると、インフレに負ける!

このような理屈です。

インフレ率2%〜3%の世界で、金利1.5%の国債は「要らない子」でしょうか。

今回の内容はマネーリテラシーが高まる話題なので、しっかり解説します。

先に結論からお伝えすると、債券は決して要らない子ではありません。

投資を始めるにあたって、まずは手持ちの資金を次の2つに分けたはずです。

- リスクを取れるお金

- リスクを取れないお金

リスクを取れるお金とは、簡単に言えば余裕資金です。最悪、なくなっても良いと思えるお金です。

株や不動産のようなリスク資産は、余裕資金で買います。

手持ちのお金を全て株のようなハイリスクな資産にすると、安心して眠れなくなります。

今回話題になっている「個人向け国債」は、いわゆる無リスク資産です。元本割れがない、極めて安全な資産です。

そのため個人向け国債は、「リスクを取れないお金」で買う投資商品です。

その他にもリスクを取れないお金は、普通預金や定期預金にします。

ココが大事なポイントです。リスクを取れないお金で、リスクを取ってはいけません。

この意味で、Xで話題になっていた「のんきに国債を買ってる場合じゃない」というのは一理あります。

インフレに勝つには、勇気を出してリスクを取る必要があるワケです。

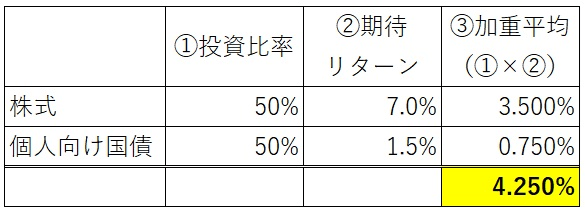

そこで勇気を出して、全資産の半分を「リスクを取れるお金」にして、株を買ったと想定してみましょう。

黄色マーカー部分をご覧ください。

- 期待リターン7%の株式を50%

- 期待リターン1.5%の国債を50%

という買い方をすると、資産全体のリターンは4.25%になります。

インフレに個別の商品で勝とうとしてはいけません。インフレには、資産全体で勝てば良いのです。

🤔「インフレ率2%の時代に、金利0.3%の預金を持っていてはダメだ」のような考え方をしていると非常に危険です。

その考え方の行きつく先は、アクセル全開のハイリスク投資だからです。

100%株式や不動産のポートフォリオにすると、確かにインフレには勝ちやすくなります。

しかし、金融恐慌や不景気など、別の要因で負けるリスクが高まることを忘れてはいけません。

手持ちの資金を、

①リスクを取れるお金

②リスクを取れないお金

にしっかり分ける。

①のリスクを取れるお金で株式インデックスなどを買う。

②のリスクを取れないお金は、普通預金や定期預金、国債などの無リスク商品にしておく。

個別商品の損得に惑わされず、資産全体で考える癖をつけていきましょう。

ちなみに、多くの人にとって「無リスク資産」はネットバンクの普通預金だけでOKです。

個人向け国債を買おうとすると、次のような悩みが出てくるためです。

- 何年物の個人向け国債が良いか?(3年、5年、10年がある)

- 普通預金と個人向け国債のバランスをどうするか?

- 満期を迎えた個人向け国債で次に何を買うか?

- 日常生活でまとまったお金が必要になった時、普通預金と個人向け国債どっちから使うか?

しかし資産額が少ない間は、はっきり言って悩むだけ無駄です。

こんなことに悩んでいる暇があれば、もっと年収を上げることを考えていきましょう。

冒頭でもお伝えした通り、今回この話を紹介したのは、マネーリテラシーを高めるのに良い話題だったからです。

ポイントは、

個人向け国債を買った方が良い、ではなく

インフレには、資産全体で対処しよう

ということです。

講義2:株式投資に向いてない人

この10数年で株を買った人たちは次々に「億り人」になっています。

一生懸命働いて、ひたすら貯金する。これだけでは億り人になかなか到達できません。

とはいえ、この株式投資も万人に向いているワケではないのです。

結論、「少し株価が下がるだけで不安になる人」に、株式投資はおすすめしません。

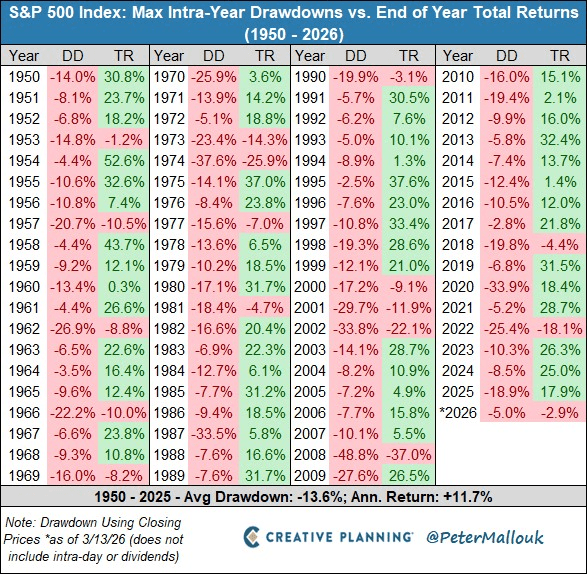

2023年~2025年の、S&P500のトータルリターン※を見てみましょう。

※トータルリターン:「値上がり益」「配当金」を合わせた株式から生まれた全てのリターン。

実績は、以下の通りです。

- 2023年:+26.3%

- 2024年:+25.0%

- 2025年:+17.9%

この数字だけ見ると、「おぉ!こんなに儲かるのか!」「私も米国株買いたい!」となる人も少なくないでしょう。

しかし、ここに大きな落とし穴があります。

2023年のトータルリターンは+26.3%でしたが、1月から12月まで一本調子で右肩上がりだったワケではありません。

証券口座の残高が300万円だった人は、30万円も失った計算です。

一般的なサラリーマンの月給がまるまる吹き飛ぶようなダメージです。

ちなみに残りの2年も以下のような状況でした。

- 2024年:年間で+25.0%も、一時は約8.5%下落

- 2025年:年間で+17.9%も、一時は約19%下落

きれいな右肩上がりで、気持ちよくプラスになり続けるワケではない

いびつな右肩上がりで、プラスになったりマイナスになったりしながら長期的には上がっていく

短期的な下落は、長期的な利益を得るためのエサのようなものです。

釣り針にエサ(犠牲)をつけずに釣りをしても、魚は釣れません。

株式投資に向いている人とは、利益を得るためには、短期的な不快感(つまり株価の下落)を受け入れる必要があることを理解している人です。

逆に株式投資に向いていない人とは、犠牲なくして利益がほしいと考える人です。

ただ黙って保有しておけばプラスだったのに、途中で株価が下がると不安になって売ってしまう。その結果大してお金が増えない(なんなら減る)ことになるワケです。

最後に、さらに長期のデータを紹介して終わりにします。

上記表のDDの列が、その年最大の「下落率」です。株価の高いところから低いところまで、年内に最大何%下落したかを示しています。

TRの列が「トータルリターン」です。年初から年末までの1年で、トータル成績がどうなったかを示しています。

この表を眺めると、1年で大きくプラスになった年も、年内を見ると大きく下げているタイミングもあることがハッキリ分かります。

どんなに穏やかな年でも、1年のうちに5%~10%ぐらい下がるタイミングはあります。

だからこそ、「ちょっと株価が下がるだけで不安になる人」は、株式投資に向いていません。

株価には、上げ下げは付きものです。

長期的な利益が得られるのは、短期的な株価変動に惑わされない人だけです。

株価が10%下がっている時は、ニュースもSNSもネガティブな意見で溢れかえるので、不安になる気持ちも分かります。

世の中には、

- リスクを取れる人。取れない人。

- リスクが怖い人。怖くない人。

いろいろな人がいることは分かります。

しかし、皆さんには「株式投資に向いている人」になってほしいと考えています。

「株式投資に向いている人」になるために、難しいことは必要ありません。

ちょっとの株価の下げに動じずに、何もしないこと。ただそれだけです。

講義3:お金持ちになるための定期点検

これから説明する3つのステップに従って数字を集計していくと、

- 皆さんがいつかお金持ちになれるのか

- いつまで経ってもお金持ちになれないのか

コレが見えてきます。

早速3つのステップを紹介します。

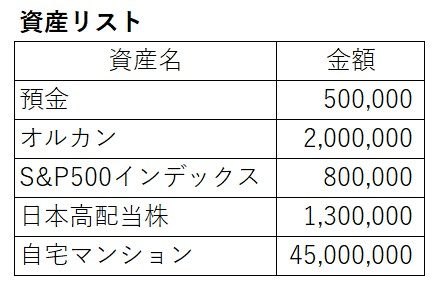

例えば、以下のような具合です。

パッとこれらの数字が出てこない人は、まだまだマネーリテラシー不足です。

定期的に自分の資産額を確認できるよう、しっかりリストアップしておきましょう。

ここからが本番です。

先ほどの資産に、どれぐらいの維持費(手数料)がかかっているのか計算しましょう。

- マネーリテラシーの高い人の資産は、維持費(手数料)が安い

- マネーリテラシーの低い人の資産は、維持費(手数料)が高い

ざっくり、上記のような傾向があります。

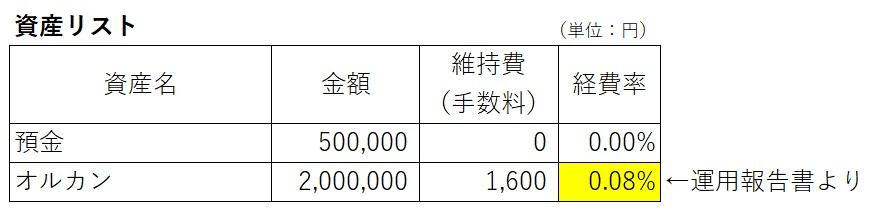

メタボ検診のイメージで、先ほどの資産リストを例に計算してみましょう。

まず、預金には「手数料はかからない」のでゼロです。

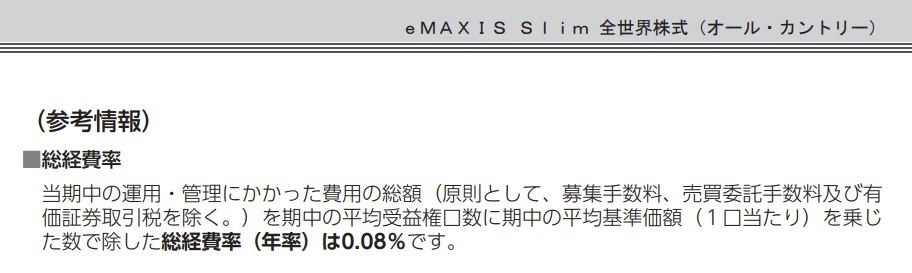

オルカンの公式サイトに「運用報告書」があるので、そこから調べましょう。

※もっとも最近はAIを使って簡単に調べることもできます。

上記ファイルを開いて、「総経費率」と検索すると、以下のようにコストが出てきます。

上記を元に計算すると、オルカンの維持費(手数料)は、200万円 × 0.08% = 年間1,600円になります。

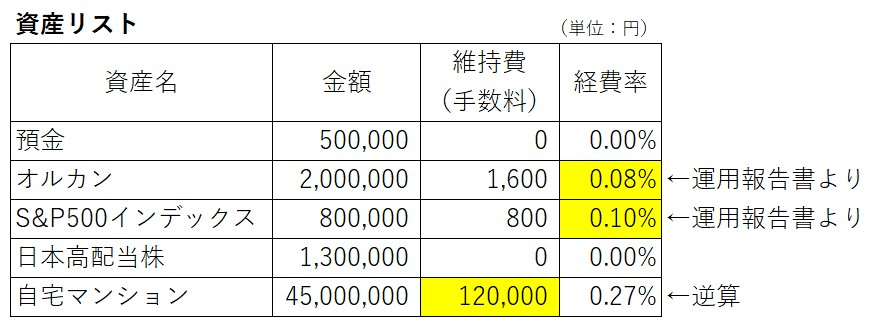

リストは以下のようなイメージです。

これを、S&P500インデックスファンドでも同じように行います。eMAXIS Slim 米国株式(S&P500)の場合、総経費率は年率0.1%です。

運用報告書などで総経費率を調べ、自分が持っている時価評価額にかけ算すればOKです。

どうしても総経費率が分からなければ、「信託報酬」を使ってください。

コストが若干少なめに出ますが、概算としては問題ありません。

リベ大でおすすめしている高配当株投資のように、「個別株投資」をしている人は、維持費(手数料)はかかりません。

マンションを所有すると、管理費がかかります。

月1万円と仮定すれば、1万円 × 12カ月で年間12万円です。

この数字を、先ほどのリストに記入します。

全ての記入が終わると、以下のような状態になりました。

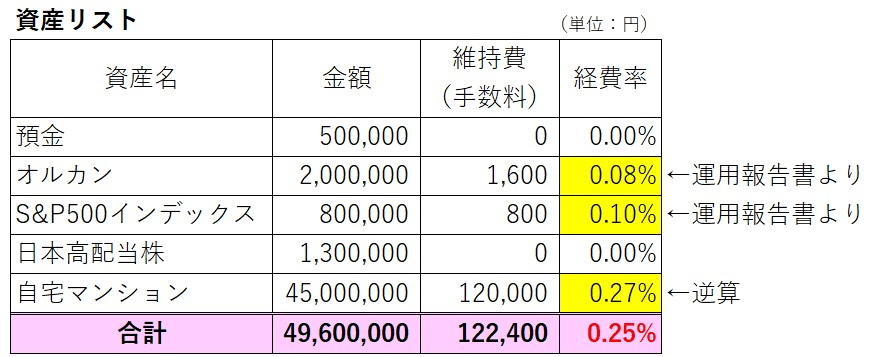

最後は、小学生でもできる以下の計算をしておしまいです。

- 資産を合計する

- 手数料を合計する

- 「手数料総額」を「資産総額」で割る

総資産4,960万円にかかる手数料は、122,400円。手数料率は0.25%です。

皆さんが持っている資産は、

- 毎年、利息や配当、値上がり益などの「収益」を生む一方で

- 毎年、総資産の0.25%相当の「コスト」も生んでいる

断言します。

総資産に占める手数料の割合が高い人は、絶対お金持ちになれません。

自分がお金持ちになることより、他人に手数料を払うことを優先しているので当然です。

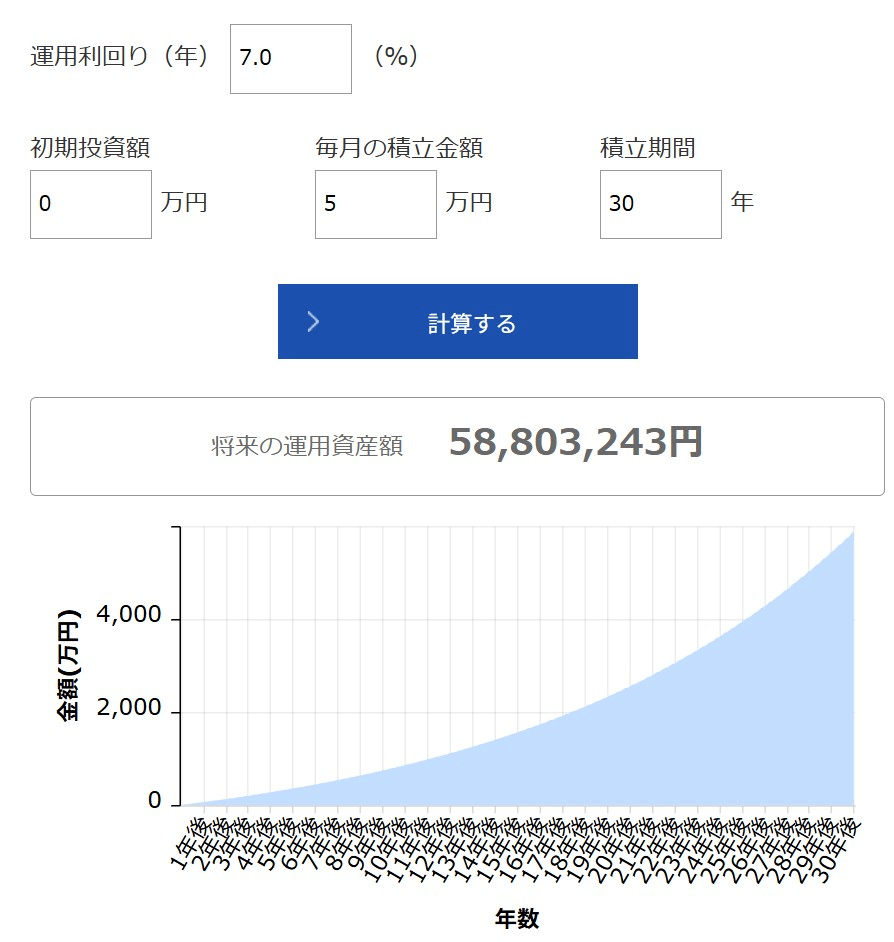

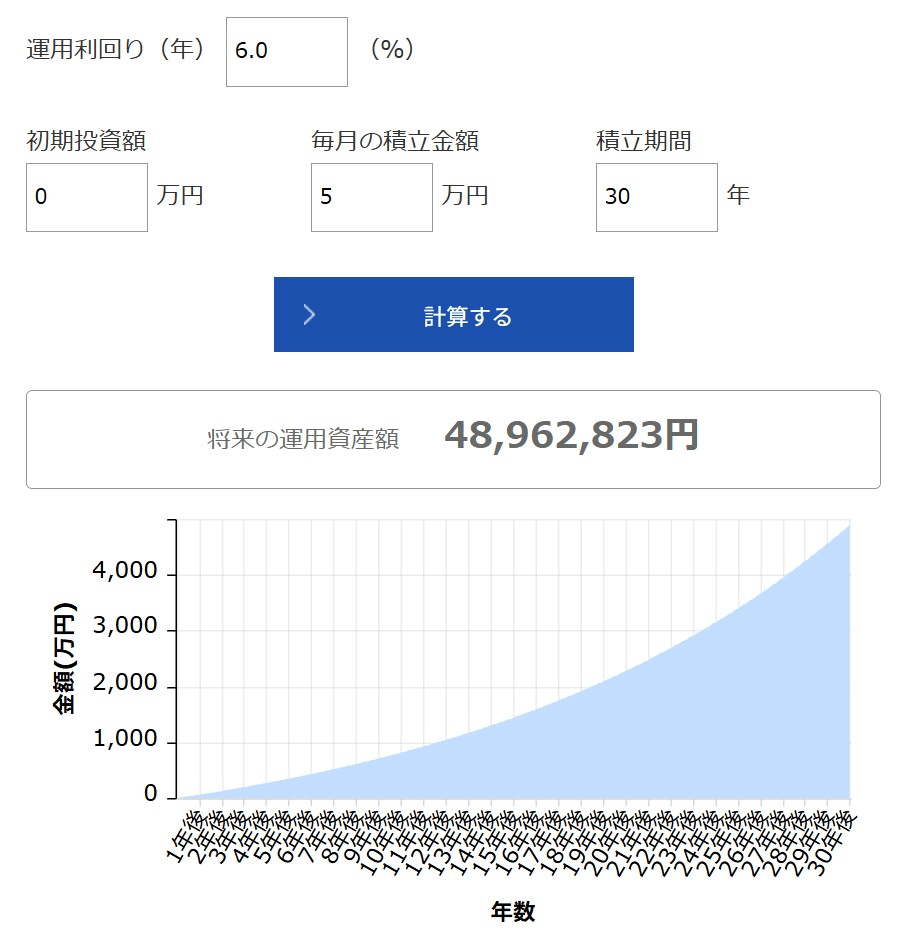

毎月5万円を30年積み立てて、年利7%で運用するとどうなるでしょうか?

結論、約5,900万円になります。(以下参照)

結論、30年後の金額は約4,900万円に低下します。

複利の世界では、たった1%の差が「大きな差」になります。

自分の総資産に対して、1%や2%の手数料を払っている人は、絶対にお金持ちにはなれません。

今回の方法で定期点検をして、どうしたら資産に占める手数料の比率を落とせるか、しっかり考え続けてください。

あくまで参考ですが、総資産に占める手数料の比率は、

- 0.1%以下:優秀!

- 0.3%以下:合格

- 0.5%以上:頑張ろう

- 1.0%以上:不合格!

というイメージです。

お金持ちになれる人、お金持ちで居続けられる人は、まず無駄な手数料を払いません。

ぼったくり保険のような商品は、そもそもどれくらい手数料がかかっているか明示されておらず、頑張って調べてみると、とんでもなく高い手数料と分かります。

手数料を調べにくい金融商品は、まずぼったくりを疑いましょう。

皆さんはシンプルな投資商品で、維持コストの低い身軽な資産ポートフォリオを目指してください。

講義4:なぜFPの資格持ちにお金持ちが少ないのか?

理由はシンプルです。

FP試験には、「稼ぐ力」に関する科目が含まれていないからです。

そこで今回は、「FPを取った人は、後はとにかく稼ぎましょう!」という点をお伝えします。

FPの勉強は、マネーリテラシーを高めるための「良い選択肢」の1つです。

なぜなら、以下の6つのテーマに関して広く学べるからです。

- ライフプランニングと資金計画

- リスク管理

- 金融資産運用

- タックスプランニング

- 不動産

- 相続・事業承継

世の中の人を、FP資格を持っている人とFP資格を持っていない人で分ければ、FP資格を持っている人の方が貯金額の平均値は高く出るのではないでしょうか。

統計的に差が出るくらい、FP持ちにはしっかりとしたお金の基礎知識があります。

一方で世の中の人を、

- 富裕層

- それ以外の人

という2種類に分けたらどうなるでしょうか?

ひょっとすると、富裕層の中ではFP資格を持っている人の方が少数派になるのではないでしょうか。

語弊を恐れずにズバッと言うと、

- FPは、一般人よりは多少お金を持っているものの

- 富裕層と比較したら、そこまで大したことはない

というのが現実に近いはずです。

冒頭で伝えたように、FP試験には、「稼ぐ力」に関する内容が一切含まれていません。

そのため、「FP = お金持ち」と結びつきにくいワケです。

もう一度FPの試験範囲を見てみましょう。

主に社会保険について学びます。

「貯める力」「守る力」に関係。

主に民間保険について学びます。

「貯める力」「守る力」に関係。

主に株や債券について学びます。

「増やす力」に関係。

主に所得税について学びます。

「貯める力」「守る力」に関係。

不動産に関する法律や税金について学びます。

※不動産投資手法は深く学ばない。

「貯める力」「守る力」に関係。

主に相続税について学びます。

「守る力」に関係。

「FP資格を取ればお金持ちになれるはず!」と考えている人は、盾だけでラスボスを倒せるかどうか考えてみてください。

立派な盾だけで満足している人は、やられることは少ないかもしれませんが、ラスボスを倒した達成感が得られる可能性は低いです。

結論、FPレベルの知識(盾)を手に入れた人がすべきことは、

盾をどこまでもずっと磨き続けることではなく、

剣を持つこと(=稼ぐこと)。そして、その剣を磨くことです。

ここを間違えなければ、「普通の人より少し小銭を多く持っている人」ではなく、きっちりお金持ちになれます。

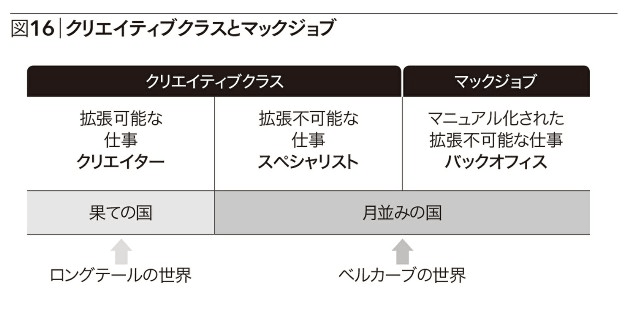

世の中の仕事は、「クリエイティブクラス」と「マックジョブ」に分けられます。

そしてクリエイティブクラスは、さらに「クリエイター」と「スペシャリスト」に分けられます。(下図参照)

これらの言葉を聞いて、「ん?どういうこと?」「聞いたことあるけど、中身は説明できない」という人は、稼ぐ力の本質に関する基礎知識がまだありません。

世の中の大金持ちは、クリエイターです。

マックジョブをやっている人に大金持ちはいません。

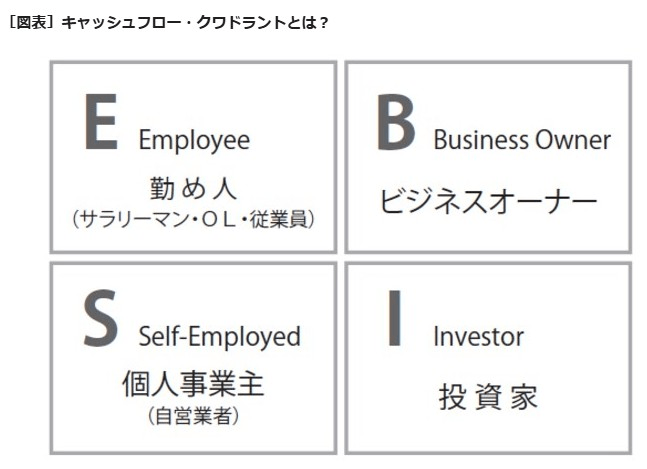

上図についても、

- 勤め人(E)、個人事業主(S)、ビジネスオーナー(B)、投資家(I)の違い

- 「左の世界」から「右の世界」に行くにはどうしたら良いか?

などを知っているのと知らないのとでは、生涯賃金に大きな差が出ます。

結論、この世のお金持ちは、ビジネスオーナー(B)や投資家(I)ばかりです。

それは本質的には、「マックジョブから脱却せよ」「勤め人(E)から脱却せよ」ということでもあります。

さらに言うと、

- スペシャリストにとどまるな。クリエイターを目指せ!

- 個人事業主(S)から脱却せよ!ビジネスオーナー(B)や投資家(I)を目指せ!

につながります。

もちろんスペシャリストや個人事業主でも、突き詰めると「億の資産」は十分に稼げます。

とはいえ、「もっともっと!」という貪欲さがある人は、可能な限りクリエイター的な仕事やビジネスオーナー的なポジションを目指した方が良いでしょう。

マックジョブや勤め人で「億の資産」を築くのはスーパーハードです。

もし人生における優先事項が「お金持ちになること」であれば、取るべき選択肢ではありません。

お金持ちになりたい人は、上記で紹介した「資本主義社会における稼ぐ力の基礎」を学んだ上で、自分のビジネス領域を決め、ビジネスについて深く学んでいきましょう。

「稼ぐ力」に関しては、あまりにも学習範囲が広くなっています。また、そもそもビジネスに正解はありません。

そのため、結局は自分で失敗しながら学んでいくしかないのです。

目の前にある「リアルな市場」こそが一番の学習教材です。

勇気を持って、突っ込んでいきましょう。

FPの知識がある人は、守りは十分です。

盾を磨くのはそのくらいにして、次は「剣(=稼ぐ力)」について考えていきましょう。

FP知識という「盾」を装備している人は、丸腰の人よりもずっと大胆に「剣」を振るえるはずです。

最近日々進化するAIツールを使っている人は、どれだけ試行錯誤して手を動かしても、資格や肩書は手に入りません。

しかし、AIを使いこなせる人は、「稼ぐ力」は圧倒的に高まります。

つまり、年収や資産が増えやすくなるワケです。

資格コレクター・肩書マニアになってしまい、肝心の「年収」や「資産」がそっちのけにならないよう、くれぐれも注意してください。

講義5:毎月の貯金額を「2倍」にする方法

今回は、🤔「イマイチ、貯金を頑張るモチベーションが湧かない」という人のために、面白い研究を紹介します。

2011年、アメリカのノースウェスタン大学の研究チームが、次のような研究結果を発表しました。

ノースウェスタン大学のハーシュフィールド氏を中心とする研究チームは、次のような仮説を立てました。

- 自分の将来のことをまるで「他人事」のように感じている人が多い

- あんまり先の話をされても、リアルにイメージできないから仕方ないのか…

- 待てよ。それなら、もし「リアルにイメージ」できるなら、しっかり「自分事」として認識するのかな?

- 被験者にVR(仮想現実)ゴーグルをつけてもらう

- 被験者はゴーグルで「現在の自分の姿を見る人」と、「年を取った自分の姿を見る人」の2パターンに分けられる。そして、数分自分のアバター※をいじる

※アバターは、見た目だけでなく体の動きも本人と同期するようになっており、自分自身と感じられるレベル - その後、被験者に1,000ドルを渡し、「将来のために貯金する/今の楽しみに使う」というように、配分割合を選んでもらう

- 結果、「年を取った自分の姿を見た人」は貯蓄割合が非常に高くなった

人は「守りたい人」がいると、よくお金を稼ぎ、よく貯める方向に動きます。

その「守りたい人」のイメージの中に、「年老いた自分」を入れてあげるのです。そうすると、貯蓄率がグンとアップします。

具体的には、「年老いた自分の姿を見た人」は、「現在の自分の姿を見た人」と比べて、約2倍のお金を退職後に取っておく選択をしました。

2倍というのは、とんでもない差です。

ちなみにこの研究の後、「自撮り写真に老け顔フィルターをかけるだけでも効果があるのか?」という研究をやった人たちがいます。

将来に向けた貯蓄ができる人と、そうでない人。その差は「想像力」によって生まれている部分も大きいです。

中には、以下のようなことをリアルに想像できる人もいるかもしれません。

- 老後を迎える

- 給料や賞与をカットされる

- 会社をクビにされる

- 病気やケガで働けなくなる

しかし、このようなことを想像できない人もいます。自分に起こりうることなのに、どこか「他人事」のように考えてしまうワケです。

想像力の差は、生まれ持っての性格のようなところもあるので、どうしようもありません。

しかし今は、写真アプリやAIを誰でも簡単に使える時代です。

今回の研究の話を聞いて、

🙁「そんなの嘘でしょ!」

🤔「本当に効果あるの?」

と思った人は、給料や賞与が入ったタイミングで、老化フィルターで老けさせた自撮り写真を見てみると良いでしょう。

他にも、AIで「クビになった自分」「親の介護で疲弊している自分」「病気やケガで働けなくなった自分」などのイメージ画像を作って見てみるのもおすすめです。

頭の良い学者たちの研究を利用して、自分の貯蓄行動を促進する。このようにできる人こそ、まさに「賢い人」です。

学びをリアルの世界で実践できる人は、どんどんお金持ちになれるでしょう。

今回紹介した研究は、

- すでに十分な貯金ができている人

- 貯金モチベーションの高い人

- 想像力に自信のある人

には、それほど効果がないかもしれません。

- 想像力がありすぎて、貯金ばかりに偏りがちな人

- お金を使えない病になっている人

しかし、上記に該当しない人には、それなりに効果があるはずです。

講義6:「お金持ち」ほど資産運用に失敗する理由

リベ大で資産運用のアドバイスをするようになってから、もう何年も経ちます。

- 資産形成は、インデックスファンドで行う

- 手数料はミニマムに。アクティブファンドは無視でOK

- ヘッジファンドは不要。未上場株への投資も不要

さて、ここで質問です。

どんな人がリベ大のアドバイスを聞いてくれ、どんな人がリベ大のアドバイスを聞いてくれないのか、皆さん分かりますか?

- 割とアドバイスを聞いてくれる人

→ 一般的な収入・一般的な資産の人 - あまりアドバイスを聞いてくれない人

→ 高収入・お金持ちの人

もちろん、これはあくまで「傾向」であって、例外もたくさんあります。

それもそのはずです。

なぜなら、他の人よりも広くて綺麗な良い家に住み、仕立ての良い高級な服を身につけ、豪華な食事を日々楽しんでいるからです。

ディズニーリゾートに行けば、公式ホテルのスイートは当たり前で、VIPツアーに参加してアトラクションやレストランではほとんど並びません。

スポーツジムや美容エステなどでは、専属の担当者がつくのは当たり前です。子どもたちは私立学校で大事にされ、どこに行っても特別待遇です。

世の中には、いくらお金を出しても、良い物・サービスを買えるとは限らない世界があります。

それが「金融」の世界です。

家・車・衣服・食事・旅行などはお金を出せば出すほど良いもの・良いサービスを受けられますが、金融の世界は全く話が違います。

多くの人は、「お金持ちには、お金持ちならではの特別な儲け話がある」と、勘違いをしています。

リベ大でも伝え続けていますが、お金持ちならではの儲け話は、99%ウソです。

時々、新聞やテレビなどのメディアで「私はお金持ちなので、このような特別な話が来ます。だから簡単に儲かるんです」のように言っている人もいますが、真に受けてはいけません。

上記のような話は、多くのケースで、

- もっと良い選択肢があるのに気づいていない

- 自分がカモにされていることに気づいていない

- たまたま運良く儲かっただけだと気づいていない

というように、大半のケースで「鈍感なだけ」です。

インデックスファンドに投資しておけば年率10%の利益が得られたのに、お金持ち専用の投資商品に投資して年率8%の利益を得たみたいな話です。

「お金持ち専用」の投資商品のリターンが悪くなりがちな理由は、手数料が高いからです。

優良なインデックスファンドのコストは、年率0.05%程度です。

1億円投資していても、手数料はたったの年5万円です。

一方で、お金持ち専用の商品の多くは、ほとんどの場合年率2%以上のコストがかかります。

1億円投資したら、手数料は200万円です。

それでもなお、多くのお金持ちは自分には特別な話が来ると信じています。

- 証券会社の営業マン

- 銀行員

- 資産形成コンサルタント

のような人におだてられ、「オーダーメイド」のサービスを受けられるようになって喜んでいます。

ひょっとすると、特別な生活を送っているお金持ちの自分が、庶民と同じ投資商品を買うことをプライドが許さないのかもしれません。

ちなみにこのような状況について、投資の神様ウォーレン・バフェット氏は次のように言っています。

人間の行動は変わりません。

お金持ちは、今後も自分たちは投資の「特別な」助言を受けるに値しているという気持ちを持ち続けるでしょう。

しかし、これだけ何度伝えても、まだ次のように感じる人もいるでしょう。

🤔「いや、そうはいっても超大金持ちになれば話は別なはず…」

🤔「それは、両学長が特別なサービスを受けたことがないだけでは…」

ここまで言う人にはこれ以上反論しませんが、このような感覚を持っている人はそのうち「高い授業料」を払うハメになるはずです。

金融の世界に、「特別なアナタ」は存在しません。

結局のところ、お金持ちもそうではない人も、効率的に資産運用する方法はただ1つです。

「広く分散された低コストのインデックスファンドを長期で買い続け、持ち続ける」これに尽きます。

高収入・お金持ちの人は、「庶民と同じ投資商品に投資するなんて、プライドが傷つく!」など思わずに、インデックス投資を続けてください。

一般的な収入・資産水準の人は、「お金持ちと同じ投資商品を持てるなんて、嬉しい!」と思って、インデックス投資を続けてください。

まとめ:【2026年 ⑤】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!