リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

今回の記事「お金の講義」では、その中から時事ネタやトレンドではないものの、長い間ずっと使えるお金の知識をお伝えします。

1テーマずつ簡潔に学べるので、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【一生役立つ】学長がお届け!「お金の講義」2026年2月総集編

このブログの内容は、以下の動画でも解説しています!

【2026年 ③】お金の講義

講義1:投資が必要なたった1つの理由

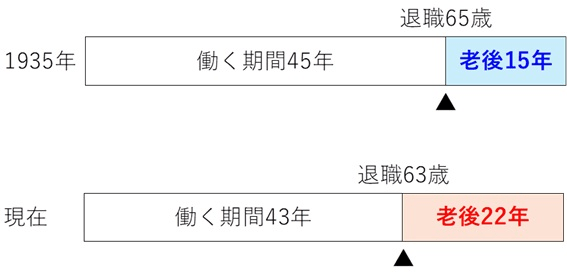

結論からお伝えすると、「働く期間」と「老後」の2つのバランスが変わってきたためです。

時は1935年、アメリカで公的年金制度が導入された頃、「働く期間」と「老後」のバランスは次のようになっていました。

- 働く期間:45年間

- 老後:15年間

これが、現在は次のようなバランスに変わりました。

- 働く期間:43年間

- 老後:22年間

医学の進歩や栄養状態の改善により、人類の寿命が延び続けている一方で、退職年齢は早くなりました。

その結果、老後は15年から22年に大幅に延びたのです。

(参考:チャールズ・エリス著『賢者の投資思考 チャールズ・エリス 60年の思索の軌跡』)

今は、2日間働いた給料で2日分の生活費を払い、老後のためにさらにもう1日分の「生活費」を取り分ける必要があるイメージです。

直感的に、このバランスは無理があると感じるのではないでしょうか。

- 労働期間を延ばす

- 投資でお金を増やす

労働期間を長く取れば、その分老後は減ります。

極論「生涯現役」を貫く人であれば、老後問題は生じません。

一方で、「そんなに働きたくない」という人は、お金に働いてもらうしかありません。

お金を貯め、そのお金に働いてもらうことで、ツジツマ合わせをするワケです。

厳しい話ですが、投資もせず十分な貯蓄もしていない人は、本人が意識しているかどうかは別として「一生働くつもりでいる」ということになります。

- 寿命が延びる(老後も延びる)

- 社会保障が薄くなる

- 年金が減り、医療費の自己負担が増える

これが、現代の大きなトレンドです。

個々人における「投資の必要性」は、年々高まっています。

- 労働期間を延ばす

- 投資でお金を増やす

リベ大としては、2つ目の「投資して備える」を強くおすすめします。

働く期間をどうするかは、投資で増えたお金を眺めながら後々考えればOKです。

ちなみに、新NISAの口座開設をしているのは4人に1人だけというデータもあります。

口座開設するだけで投資をしていない人も考慮すると、まっとうな投資をやっている人は10人に1人もいないのではないでしょうか。

次のような言葉があります。

「死ぬよりもつらいことがある。老後になってカネがないことだ」

一生懸命頑張って資産形成している皆さんに明るい未来が訪れるよう、リベ大も全力でサポートします。

講義2:S&P500 平均リターンにおさまる確率は?

S&P500の平均リターンは、年間8%~10%程度あります。

よく使われる7%という数字は、実は比較的“保守的”な数字です。

- A:33%(3年に1度)

- B:20%(5年に1度)

- C:10%(10年に1度)

- D:5%(20年に1度)

D:5%(20年に1度)

平均という名前がついているにもかかわらず、その年の成績が「平均的なリターン」になるのは、20年に1回程度しかありません。

以下のXのポストをご覧ください。

2025 is yet another year we didn't see an average return.

— Ryan Detrick, CMT (@RyanDetrick) January 5, 2026

Only 4 times the past 76 years has the S&P 500 gained between 8-10%.

Average isn't so average when it comes to investing. pic.twitter.com/pl1p2DPAFP

Ryan氏は次のように言っています。

- 2025年も、平均的なリターンを得られなかった年の1つ

- 過去76年間で、S&P500が8%~10%のリターンだったのは4回(黄色の棒グラフの部分)だけ

先ほどのグラフを今一度見て、「こんなに上下にブレるのか」と頭に入れておいてください。

そして以上を踏まえて、次の2つは禁止事項です。

① 毎年、平均リターンのペースで資産が増えると思い込むこと

② 平均よりも成績が悪かった時に、「トレンドが変わって終わった」と思い込むこと

Excelやスプレッドシートで、年利7%ずつ資産が増える前提で計算している人もいるでしょうが、現実とは異なります。

少し成績が悪かった年に、「もうダメだ」と判断して他の資産に乗り換えようとする人もいますが、これは典型的な失敗パターンです。

多くの場合、「高く買って、安く売る」を繰り返すことになるでしょう。

平均リターンは、あくまでも過去10年・20年・30年といった長期のデータをならしたものです。

株価に加えて為替も動くことを考えると、8%~10%に収まることは滅多にないと考えておきましょう。

平均リターンは、ある意味「幻」です。

今回お伝えした前提を理解しておくことで、株式市場が低迷し、思ったようなリターンが出ない時でも冷静に投資を続けられます。

講義3:【復活】株式60%債券40%のポートフォリオ

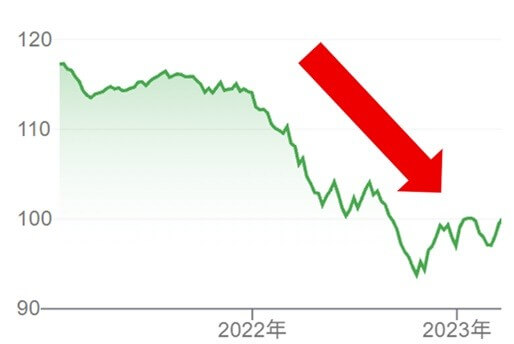

今から約4年前の2022年は、債券にとって悪夢の年でした。

上がり続ける金利と下がり続ける債券価格で、「安全資産」と呼ばれていた債券が資産を減らすお荷物になったのです。

米国の人気債券ファンド(AGG)の価格も、以下のように急落しました。

米国には「伝統的ポートフォリオ」と呼ばれるものがあります。(以下参照)

- 資金の60%を株式

- 資金の40%を債券

- 景気が良い時は株式が稼ぐ

- 景気が悪い時は債券が守る

攻守のバランスが非常に良く、古くから「標準的な資産配分」として個人投資家に支持されてきました。

ところが2022年は、債券が全く機能しなかったのです。

株価が下落する中、債券も一緒に下落しました。

チームを組んでいた株式目線では、「こういう時に値上がりするのがお前の役目だろ!なんで一緒に下落しているんだよ!」と言いたくなる状況でした。

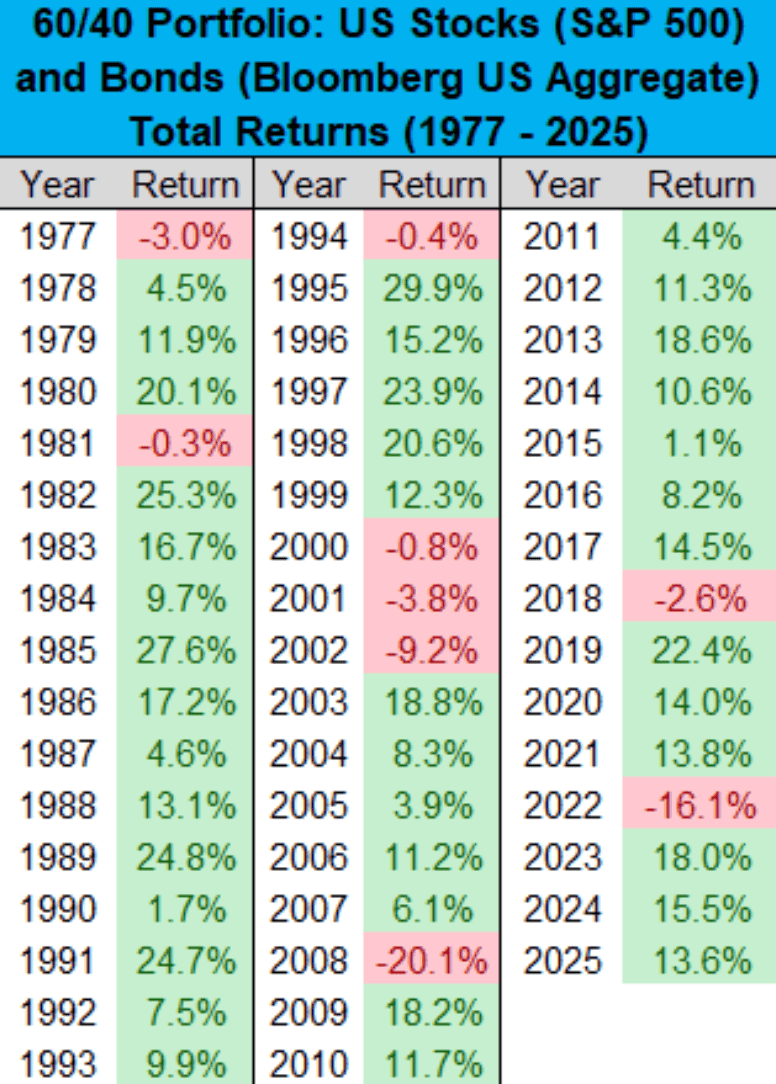

しかし2022年は金融危機が起きたわけでもないにも関わらず、伝統的ポートフォリオはマイナス16%を記録したのです。

不名誉な、2回目の大きな下落でした。

そして、失望した投資家からは、「伝統的ポートフォリオは、死んだ」といった声が聞こえるようになりました。

そこからの3年、2023年・2024年・2025年の成績はどうなったのでしょうか。

- 2023年:+18.0%

- 2024年:+15.5%

- 2025年:+13.6%

上記のように、見事に復活しています。

もっともこの3年間はS&P500の成績が非常に好調だったため、結果としては株式100%の方が高いリターンでした。

1977年以来の約49年間で、マイナスになったのは9回のみです。

大きなマイナスは、-9.2%、-20.1%、-16.1%の3回程度で、それ以外は、3%~4%以下の比較的小さなマイナスにとどまっています。

大きな値動きに耐えられない個人投資家にとっては、「債券をポートフォリオに組み込む意味」が分かるデータと言えるでしょう。

重要なのは、「〇〇は死んだ」といった極端な言説に惑わされないことです。

もちろん、一部のギャンブル的なテーマやブーム投資は本当に衰退することもあります。

しかし長い時間をかけて評価されてきた「伝統的な資産クラス」や「伝統的な投資商品」には、それだけの理由があるのです。

一時的に「死んだ」と言われても、多くの場合再び復活します。

S&P500も、まさに「伝統的」な投資対象の1つです。

今後、「米国株は終わった」「S&P500は終わった」と言われる場面も出てくるでしょう。

しかし、そのような時こそ、伝統は、長い時の試練に耐えてきたからこそ伝統になっていると思い出してください。

もちろん過去の成績は未来を保証しませんが、「〇〇は死んだ」といった刺激的な表現で注目を集め、「こちらに投資した方が良いですよ」と誘導する人に従うよりはよっぽど合理的です。

多くの人にとっては、

- 伝統的な投資商品に投資する

- 伝統的な投資スタイルを守る

という行動の方が、良い成果につながる可能性は高いでしょう。

講義4:【どうなる?】地政学的イベントが起きた後の株価

地政学リスクとは、特定の国・地域の「政治的」「軍事的」「社会的」な緊張が、世界経済に及ぼす悪影響・リスクのことです。

- 米国によるベネズエラに対する軍事作戦(大統領夫妻の拘束)

- トランプ大統領によるグリーンランド領有の主張

- トランプ大統領によるカナダへの100%関税の警告

- 米軍による空母艦隊の中東派遣(イラン・イスラエル問題)

このような「不安を感じるニュース」を目にし、株価の動向を心配している個人投資家も少なくないでしょう。

結論、地政学的イベントが発生したからといって株価が下がるとは限りません。

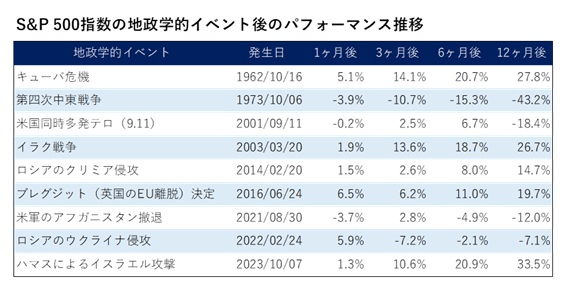

以下の表をご覧ください。

上記は、過去に発生した大きな地政学的イベントについて、

- 発生日

- その1カ月後、3カ月後、6カ月後、12カ月後の株価(S&P500)の変動率

をまとめた表です。

キューバ危機・米国同時多発テロ(9.11)・イラク戦争・ロシアのウクライナ侵攻など、多くの人が一度は耳にしたことのある出来事が並んでいます。

例えば、

- キューバ危機発生後

→ 1カ月後の株価は+5.1%、1年後は+27.8% - 米国同時多発テロ(9.11)発生後

→ 1カ月後の株価は-0.2%、1年後は-18.4% - イラク戦争発生後

→ 1カ月後の株価は+1.9%、1年後は+26.7% - ロシアのウクライナ侵攻発生後

→ 1カ月後の株価は+5.9%、1年後は-7.1%

上記のように、結果はバラバラです。

ここで重要なのは、大きな事件が起きたからといってその後の株価が必ず下がるワケではない点です。

大きな事件が起きると、メディアやインフルエンサーが強い言葉で不安を煽る場面が増えます。

しかし投資の観点で見ると「事件=暴落」と短絡的に結びつけてはいけません。

不安に駆られて保有資産を売却するのが、最も避けるべき行動の1つです。

確かに、第四次中東戦争や米国同時多発テロ(9.11)のように、事件直後に株価が下落したケースもあります。

しかし見てきたように、逆に株価が上昇したケースも少なくありません。

「この後の株価はこうなります」と断言する人を見つけたら、安易な行動に走らず慎重になりましょう。

霧の中で迷子になりそうな時は、霧が晴れるまで無理に動かず静観するのが、合理的な選択です。

株式市場は、これまで数多くの歴史的な出来事を乗り越えて成長してきました。

この世界では、「想定外の出来事」が起きること自体が当たり前です。

まとめ:【2026年 ③】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!