2022年7月5日「金融リテラシー調査(2022年)」の結果が公表されました。

金融リテラシー調査は、2016年から3年ごとに行われており、今回が3回目です。

- 目的:日本人のお金の知識・判断力を測る

- 実施主体:政府

- 調査対象:18歳~79歳の3万人

- 質問数:8ジャンル全53問

アメリカなど、海外で行われた同種の調査と比較できるようになっています。

そして今回行われた2022年の調査結果は、2019年の時より数値が悪化するという形になりました。

2019年の同調査を解説した際、今後の皆さんの金融リテラシーの向上を願っていましたが、結果は惨敗でした。

まだリベ大が果たすべき役割は、たくさんあるということが分かりました。

ちなみに、日本人の正答率は香港の人に大きく負けているので、彼らの高得点の謎を解明し、追いつき追い越していきましょう。

そこで今回は以下の内容について解説します。

2022年金融リテラシー調査の重要ポイント9選

実際に出題されたクイズ5選

今回の記事を読んでもらえれば、日本人の金融リテラシーレベルの「フツウ」が分かります。

このフツウを知らずにいると、家族・友人たちとの会話で軋轢が生じるかもしれません。

そして、自分の金融リテラシーレベルや弱点が分かるというメリットもあります。

目次

解説動画:【2022年最新】日本人の「お金のレベル」は高い?低い?徹底解説【金融リテラシー調査】

このブログの内容は以下の動画でも解説しています!

2022年金融リテラシー調査の重要ポイント9選

ポイントは全部で以下の9つありますので、テンポよく解説していきます。

- ①正答率が低下。

- ②年齢・情報感度が正答率に影響。

- ③金融教育を受けた人の方が、正答率が高い。

- ④正答率が高い人は、金融トラブル経験者の割合が低い傾向。

- ⑤損失回避傾向が強い。

- ⑥雰囲気で投資した人の割合が増加。

- ⑦正答率の低い都道府県では、緊急時の貯金をしている人が少ない。

- ⑧米国には僅差で負け。

- ⑨香港が最強で、日本は世界で平均以下。

ポイント①:正答率が低下

まず、全体としての正答率が2019年よりも低下しました。

- 2019年:56.6%

- 2022年:55.7%

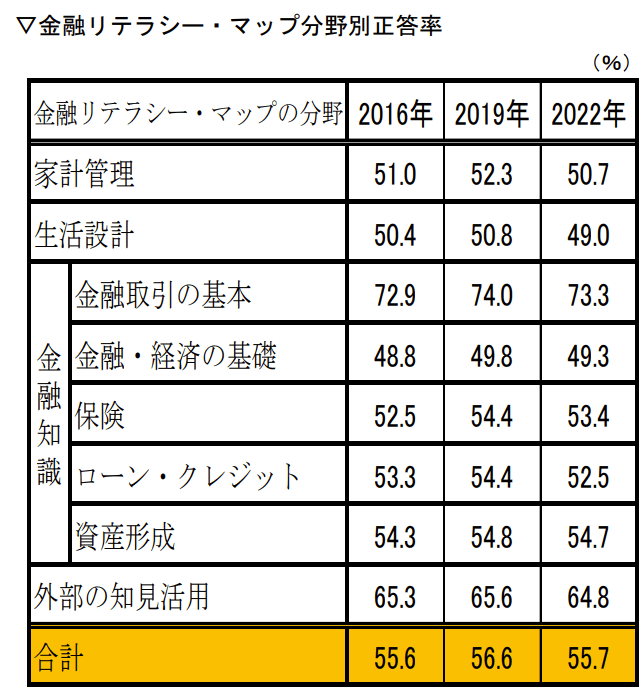

以下の表をご覧ください。

- 家計管理

- 生活設計

- 金融取引の基本

- 金融・経済の基礎

- 保険

- ローン・クレジット

- 資産形成

- 外部の知見活用

金融リテラシー調査は、上記の全8分野(全53問)で構成されており、調査の継続性を維持するため、各年度の問題の構成は同じです。

この統計調査上は、日本人の金融リテラシーは上がっていないということになります。

特に、「生活設計」「金融・経済の基礎」では正答率50%を切ります。

お金に関する基本的な知識が無く、お金の側面から見ると生活設計はガバガバな状態です。

マネー的に正しい行動をとれる人は、2人に1人もいないという厳しい結果となっています。

ポイント②:年齢・情報感度が正答率に影響

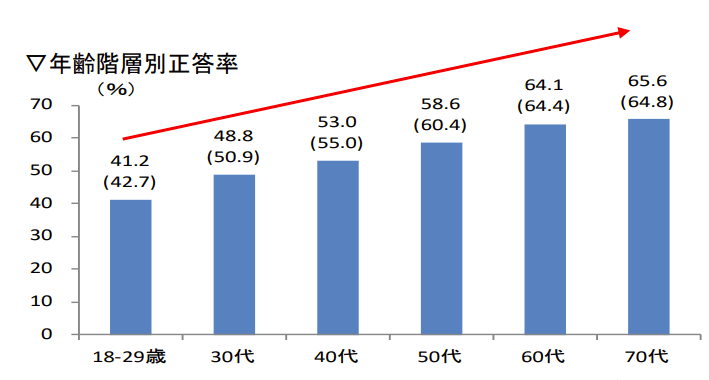

年齢層が高かったり、金融・経済情報を見る頻度が高かったりするほど、正答率が高くなる傾向にあります。

以下のグラフをご覧ください。

グラフからは、年齢が高い方が正答率は高いことが分かります。

18~29歳の正答率が41.2%である一方、70代は65.6%もの正答率があります。

今70代の人たちの中には、「若い時に今のお金の知識があれば、もっと豊かな生活が送れていたのに…。」という人がいるかもしれません。

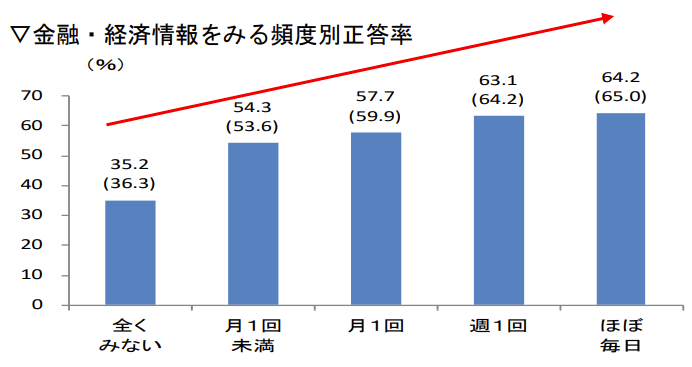

次に紹介する以下のグラフは、新聞やニュースなど、経済情報を見る頻度別の正答率です。

こちらも明確に差がつき、全く見ない人たちの正答率が35.2%である一方、ほぼ毎日見る人たちの正答率は64.2%となりました。

リベ大で学んでいる皆さんは、かなりの高得点を取るのではないでしょうか?

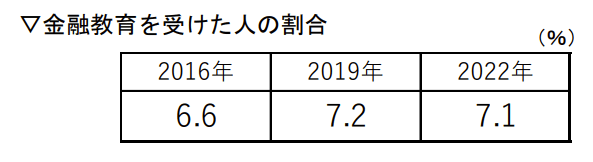

ポイント③:金融教育を受けた人の方が、正答率が高い

以下のグラフをご覧ください。

縦軸が望ましい金融行動をとる人の割合で、横軸が正誤問題の正答率です。

金融教育を受けていない人は、望ましい金融行動をとる人の割合も、正誤問題の正答率も全サンプル平均を下回っています。

一方で、金融教育を受けた人は、どちらも全サンプル平均を上回ります。

金融教育を受けた人は、正誤問題の正答率が高く、以下のようなケースでも望ましい金融行動をとれるということです。

- クレジットカードを使用する

- 住宅ローンを借りる

- 資産運用をする

上記の結果を見る限り、やはり教育が命ということが分かります。

リベ大の両学長も、起業後に知識がまだ無かった時は、税金で酷い目にあっています。

両学長いわく、当時を振り返ると今お金の教育を受けていない人たちに「こんなことも分からないのか!」とは口が裂けても言えないそうです。

なんと100人のうち、7人だけという結果になりました。

これでは「基本的なことすら分からない!」という人がたくさんいるのは当たり前です。

ポイント④:正答率が高い人は、金融トラブル経験者の割合が低い傾向

アンケート調査によると、正答率が高い人は金融トラブルを経験しにくい傾向があるとのことです。

つまり、詐欺やぼったくりなどに遭いにくいと言えます。

正しい知識は、危険から身を守ってくれる盾になるので、当然と言えば当然です。

注意点は、以下のような自称中級者は別という点です。

- 金融教育を受けておらず正答率が低い人:トラブルに遭いやすい

- 金融教育を受けたのに正答率が低い人:もっとトラブルに遭いやすい

付け焼刃の知識で変なことをするぐらいなら、何も知らない・何もしない方がマシです。

これも、金融の世界の残酷な一面と言えるでしょう。

ポイント⑤:損失回避傾向が強い

このアンケートの中に、以下の質問があります。

10万円を投資すると以下のような結果になる商品に投資しますか?

- 50%の確率で2万円の値上がり益が得られる

- 50%の確率で1万円の値下がり損が発生する

アンケートの対象になった3万人のうち、「投資する!」と答えた人は全体の何割程度だったでしょうか?

答えはたったの2割強という結果でした。

では、この投資案件の期待収益率を計算してみましょう。

良いシナリオ

- 10万円の投資に対して2万円の値上がり益が得られる → 収益率:+20%

- 50%の確率で発生する確率も踏まえた収益率: +20% × 50% = +10%

→ 良いシナリオの収益率:10%

悪いシナリオ

- 10万円の投資に対して1万円の値下がり損が発生する → 収益率:-10%。

- 50%の確率で発生する確率も踏まえた収益率: -10% × 50% = -5%

→ 悪いシナリオの収益率:-5%

上記2つのシナリオから算出される期待収益率

- ①良いシナリオ:収益率 +10%

- ②悪いシナリオ:収益率 -5%

→ 期待収益率:良いシナリオ + 悪いシナリオ=+5%

つまり、この投資案件の期待収益率は+5%です。

値下がりする可能性はあるものの、期待値としては悪くないと言えるでしょう。

ちなみに、宝くじの期待収益率は-50%なので、300円買うと150円になって返ってくるイメージです。

今回の投資は、期待値から考えると10万円出すと10万5千円になって返ってくるイメージです。

このように、期待収益率は+5%にもかかわらず、「投資する!」と答えた人は以下の表の通り25.9%だけでした。

多くの人は、「期待収益率+5%程度のために、損する可能性は負いたくない!」と考えているということです。

もっとも、期待収益率の計算をせずに、なんとなくで判断した人の方が多いでしょう。

人は、トクをした喜びよりも損した悲しみを大きく感じる生き物です。

そこで、トクをする可能性を追求するより、損する可能性を回避することを優先しがちです。

これが、多くの人がお金持ちになれない大きな理由の1つと言えるでしょう。

ポイント⑥:雰囲気で投資した人の割合が増加

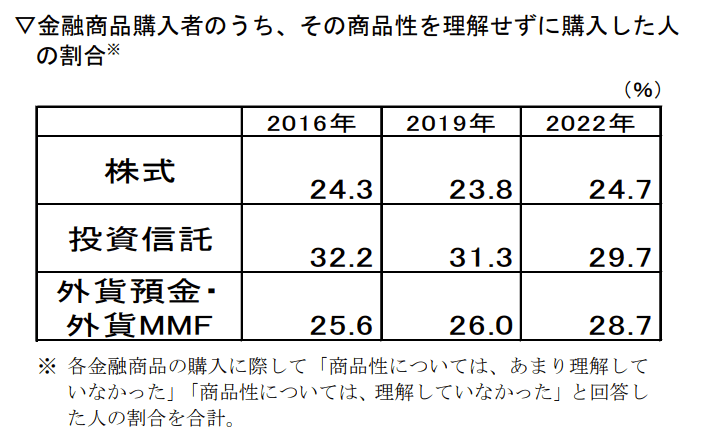

「株式・外貨預金などの金融商品購入時に、商品性をどの程度理解していたか?」という調査がありました。

結果は、商品性を理解せずに購入した人の割合が増加しました。

この調査結果によると、10人のうち3人は商品性を理解せずに購入しています。

つまり、雰囲気で投資をしているということです。

ポイント⑦:正答率の低い都道府県では、緊急時の貯金をしている人が少ない

正答率の低い都道府県では、緊急時に備えた資金を確保している人の割合が低い傾向が見られました。

逆に言えば、正答率が高い人は緊急時に備えた資金を確保している傾向があります。

金融教育を受けると正答率が上がり、正答率が高い人は緊急時の備えも手厚いということです。

ポイント⑧:米国には僅差で負け

比較可能な正誤問題の日米の正答率は、以下のように米国に僅差で負ける形となりました。

- 日本: 47%

- 米国: 50%

そして複利の問題に関しては、以下のような結果になりました。

- 日本:43%

- 米国:72%

また、金融教育を受けたことがあると認識している人の割合は、以下の通りでした。

- 日本: 7%

- 米国: 20%

アメリカ人は、全員金融教育を受けていると思っている人が多いかもしれませんが、現実は20%の割合という結果です。

とはいえ、日本と米国の差は約3倍と大きいので、この差が詰まらない限り、スコアの差が詰まることは無いかもしれません。

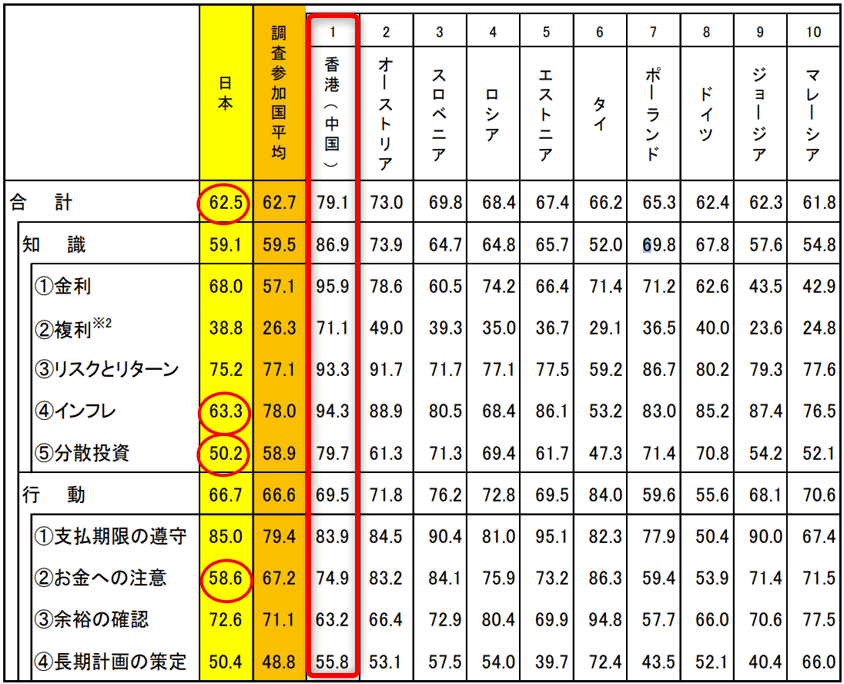

ポイント⑨:香港が最強で、日本は世界で平均以下

まず、お金のレベルの国際比較をした以下の表をご覧ください。

比較可能な問題の正答率を比べてみると、日本の正答率は62.5%と、調査参加国平均より0.2%低い結果となりました。

そして、インフレ・分散投資・お金への注意というジャンルでは、明確に見劣りしています。

なお、正答率が驚異の79.1%と一番高かったのは香港(中国)です。

特に日本が59.1%だった知識系の正答率は86.9%と高水準で、個別分野の正答率も以下のようになっています。

- 金利:正答率95.9%(日本は68.0%)

- リスクとリターン:正答率93.3%(日本は75.2%)

- インフレ:正答率94.3%(日本は63.3%)

さすが、アジアが誇る世界の金融センター香港です。

日本は資源に乏しい国なので、成熟国として経済成長率が鈍化する中、金融を強化することは非常に重要です。

香港に追いつき追い越せるよう、マネーマインドをレベルアップさせていきましょう。

以上で、2022年金融リテラシー調査の重要ポイント9選の解説は終わりです。

これまでの解説を見てもらっただけでも、日本の立ち位置や皆のレベル感が分かったでしょう。

実際のところ、皆さんの金融知識はどのくらいのレベルでしょうか?

ぜひ全問正解を目指して、実際の問題を5つ解いてみましょう。

実際に出題されたクイズ5選

今回紹介するクイズは、以下の5つです。

- 家計管理やクレジットカードに関する問題

- 金利と資金運用、借り入れに関する問題

- 借り入れと金利に関する問題

- 預金保険制度に関する問題

- 生命保険(終身保険)に関する問題

第1問:家計管理やクレジットカードに関する問題

家計管理やクレジットカードに関する次の記述のうち、適切でないものはどれでしょうか。

- ①クレジットカードを自分の収入に合わせて計画的に利用する。

- ②クレジットカードの未決済額は、実質的には借金である。

- ③手数料(金利)負担は、リボルビング払いでは生じるが、分割払いでは生じない。

- ④利用代金を支払わないと、以降のカード使用ができなくなることがある。

- ⑤分からない。

正解:適切ではないのは、「③手数料(金利)負担は、リボルビング払いでは生じるが、分割払いでは生じない」

手数料(金利)の負担は、リボルビング払いでも分割払いでも発生します。

この問題の正答率は49.6%なので、半分以上の人が「分割払いでは手数料(金利)は生じない。」と勘違いしているということです。

例えば楽天カードの場合、以下の手数料が発生します。

- リボ払い手数料:実質年率15.00%

- 分割払い手数料:実質年率12.25%~15.00%

(参考:Rakuten Card「分割払いとリボ払いの違いとは?」)

上記の2つは、どちらも同じくらいの高金利です。

年率15%は、借金を複利で15年間放置した場合、100万円が813.7万円になるレベルの超高金利です。

こんな金利を払っていたら、金持ちになれるワケがありません。

ちなみに、誤答した人の割合は以下の通りです。

- ①クレジットカードを自分の収入に合わせて計画的に利用する:15.3%

→ 6~7人に1人は「収入は関係無く、限度額まで使ってOK!」や「クレカの利用に計画性は不要!」と考えている。

- ②クレジットカードの未決済額は、実質的には借金である:9.0%

→ およそ10人に1人は、「クレカは借金ではない!」と考えている。

第2問:金利と資金運用、借り入れに関する問題

金利が上がっていく時に、資金の運用(預金など)、借入れについて適切な対応はどれでしょうか。

- ①運用は固定金利、借入れは固定金利にする。

- ②運用は固定金利、借入れは変動金利にする。

- ③運用は変動金利、借入れは固定金利にする。

- ④運用は変動金利、借入れは変動金利にする。

- ⑤分からない。

正解:③運用は変動金利、借入れは固定金利にする

今後金利が上がる場合、自分が受け取ったり支払ったりする金利も一緒に上がるのが変動金利です。

一方の固定金利は、自分が受け取ったり支払ったりする金利は上がりません。

つまり、自分が金利を「受け取る側」の運用では変動金利を選択し、自分が金利を「支払う側」の借入れは固定金利を選択する方が有利になります。

具体的には、世の中の金利が1% → 2% → 3%と上がる時に、自分が受け取る金利は同じように上がり、自分が支払う金利は、1%のままというワケです。

ちなみにこちらの問題の正答率は43.4%で、40%以上の人が「⑤分からない」を選択しています。

金利の話は複雑なので、つい「知らない!分からない!考えたくない!」とナイナイ3原則になってしまいがちです。

しかし、この原則をぶち破らない限り、お金に困らない人生を歩むことはほぼ不可能です。

第3問:借り入れと金利に関する問題

10 万円の借入れがあり、借入金利は複利で年率 20%です。返済をしないと、この金利では何年で残高は倍になるでしょうか。

- ①2年未満。

- ②2年以上5年未満。

- ③5年以上10年未満。

- ④10年以上。

- ⑤分からない。

正解:②2年以上5年未満

この問題、皆さんはどのように解きましたか?

一番ありえそうな計算パターンは、以下のようにひたすら1.2倍する方法かもしれません。

- 1年後:10万×1.2=12万

- 2年後:12万×1.2=14.4万

- 3年後:14.4万×1.2=17.28万

- 4年後:17.28万×1.2=20.736万

上記の計算方法からも、4年後には借金が2倍になりそうだと分かります。

しかし、「72の法則」というお金が2倍になる期間が簡単に分かる算式を知っていると、もっと簡単に計算できます。

今回の問題にあてはめると、「72 ÷ 20 ≒ 3.6」となるので、約3.6年で残高が倍になると分かります。

72の法則は色々な場面で使えるので、「知らなかったよ!」という人は、ぜひ覚えてください。

ちなみにこちらの問題の正答率は40.8%で、「⑤分からない」を選んだ人は37.0%でした。

香港ではこの手のややこしい問題で7割以上の人が正解していることからも、金融知識の高さが分かります。

第4問:預金保険制度に関する問題

預金保険制度で1,000万円まで保護される預金の種類に関する次の記述のうち、適切なものはどれでしょうか。

- ①普通預金だけが保護される。

- ②普通預金と定期預金は保護される。

- ③普通預金、定期預金、外貨預金など全ての種類の預金が保護される。

- ④自己責任の原則から、いかなる預金も保護されない。

- ⑤分からない。

正解:②普通預金と定期預金は保護される

預金保険制度とは、万が一金融機関が破綻した場合に預金者の預金を保護するための制度です。

概要は以下の通りです。

「当座預金」「利息のつかない普通預金」など、いわゆる決済用預金は全額保護。

「有利息型普通預金」「定期預金」「貯蓄預金」「定期積金」などの一般預金は、元本1,000万円までと破綻日までの利息が保護。

「外貨預金」「架空名義の預金」「外国銀行の在日支店」などは対象外。

上記の概要を見てもらうと分かるように、どんな預金も1,000万円までしか保護されないと思っている人がいますが、それは勘違いです。

1つの銀行に1億円預けていたとしても、利息のつかない普通預金の場合は、何かあっても全額保護されます。

また、利息が保護されることを知らない人は多いのではないでしょうか?

この問題の正答率は38.6%で、およそ3人に1人が正解し、3人に1人が勘違いで誤答し、3人に1人が「分からない」と回答しています。

もっとも身近な預金という制度でさえ、正しく理解している人は少ないことが分かりました。

お金の世界では、テニスラケットを持ってバッターボックスに立っているような人がたくさんいます。

第5問:生命保険(終身保険)に関する問題

子供が独立した50歳の男性が生命保険(終身保険)を見直す場合、適切なものはどれでしょうか。他の事情に変化はないものとします。

- ①死亡保障の増額を検討する。

- ②死亡保障の減額を検討する。

- ③特に見直す必要はない。

- ④分からない。

正解:②死亡保障の減額を検討する

保険は、起きる確率は非常に小さいが、もし起きてしまったら人生が台無しになるような「確率小・損失大」の出来事に備えるためのものです。

そして若年層・中年層の死亡保障は、その典型と言えます。

今回の問題では、50歳の男性には子供がいるので、もし自分に何かあれば子供の生活費・教育費が足りなくなる恐れがありました。

そして子供が独立したということは、今後の「子供の生活費・教育費」は不要となり、保障額は減らすのが合理的と言えるのです。

保険の見直しでムダな保険料が減り、家計に余裕が生まれます。

この問題の正答率は50.9%で、13.1%の人が「①死亡保障の増額を検討」し、12.9%の人が「③特に見直す必要無し」と回答しました。

増額する必要がないのはもちろんですが、多くの人が一度加入した保険はそのままにするのが普通だと考えているのかもしれません。

また、23.1%の人が、④どうしたら良いか分からないと回答しています。

この問題からは、2人に1人が経済的な正解を選べずにいることが分かりました。

今回の回答状況から考えると、そもそも正しい保険の入り方を選べるワケがありません。

以上で、5問のクイズは終了ですが、皆さんの正答率はどうだったでしょうか?

「できなかった!」「よく分からなかった!」という人も、裏を返せばそれだけの伸びしろがあるので、どうか安心してください。

「金融リテラシーがMAXなのに、生活が苦しい」のではなく、「金融リテラシーの低さが原因で、生活が苦しい」のであれば、問題を解決するのは簡単です。

正しい知識を身に着けて正しく行動すれば、生活は必ず良くなります。

まとめ:金融リテラシーを上げて豊かな人生を送ろう!

今回の記事では、以下の内容について解説しました。

2022年金融リテラシー調査の重要ポイント9選

実際に出題されたクイズ5選

金融リテラシー調査のポイントは、以下の通りです。

- ポイント①:正答率は低下。

→ 8ジャンル53問の正答率は、56.6%から55.7%に低下した。

- ポイント②:年齢・情報感度が正答率に影響。

→ 金融・経済情報に触れる頻度が多いほど、正答率が向上する。

- ポイント③:金融教育を受けた人の方が正答率が高い。

→ 学べば学ぶほど勝てる。

- ポイント④:正答率が高い人には、金融トラブル経験者の割合が低い傾向。

→ ただし、中途半端に金融知識に触れた「自称中級者」は逆にトラブルが増える傾向にある。

- ポイント⑤:損失回避傾向が強い

→ 明らかに有利な期待値でも、4人に3人はリスクを取りたがらない。

- ポイント⑥:雰囲気で投資した人の割合が増加。

→ 商品性を理解せずに投資している人が増えていますが、絶対にダメ。

- ポイント⑦:正答率の低い都道府県では、緊急時の貯金をしている人が少ない。

→ 正答率と貯蓄に相関性が見える。

- ポイント⑧:米国には僅差で負け。

→ 比較可能な正誤問題では、日本の正答率が47%・米国50%。

- ポイント➈:香港が最強で日本は世界の平均以下。

→ 香港に追いつき追い越せるよう、マネーマインドをレベルアップ。

金融リテラシー調査により、自分のレベル感が分かったり、自分のお金の常識が世間の非常識だと気づけたり、何よりやる気が出たりします。

正しい知識がある人ほど、正しい行動がとれると証明されているので、学べば豊かになります。

今日の学びが、皆さんの将来の純資産を1%増やすキッカケになると信じています。

結局、お金に困らない人生を歩むというのは、このような学びの積み重ねです。

リベ大では、引き続き日本の金融教育の穴を埋められるよう頑張っていきます。

▼「金融教育で何を学ぶべきかについて知りたい!」という人に読んで欲しい記事がこちら!

▼「保険を見直したい!」という人に読んで欲しい記事がこちら!

▼「金利について詳しく学びたい!」という人に読んで欲しい記事がこちら!

「お金にまつわる5つの力」を磨くための実践の場として、オンラインコミュニティ「リベシティ」をご活用ください♪

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

2025/8/6発売

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!